Theo SSV, động lực quan trọng nhất đến từ triển vọng tăng trưởng kinh tế. GDP Việt Nam năm 2026 được dự báo đạt khoảng 10%, cao hơn đáng kể so với mức 8,02% của năm 2025 và 7,09% của năm 2024.

Song hành với đó, lợi nhuận sau thuế của các doanh nghiệp niêm yết trên HOSE được kỳ vọng tăng gần 22% trong năm nay. Môi trường vĩ mô nhìn chung tiếp tục ổn định khi lạm phát được kiểm soát quanh mức 4,5%, trong khi tỷ giá tự do chỉ biến động khoảng 1% so với năm trước.

Một động lực đáng chú ý khác là kế hoạch giải ngân đầu tư công lên tới 1,06 triệu tỷ đồng, tăng mạnh so với mức 846.000 tỷ đồng năm 2025. Theo SSV, quy mô đầu tư công lớn sẽ tiếp tục hỗ trợ hoạt động sản xuất công nghiệp, xây dựng hạ tầng và tạo hiệu ứng lan tỏa tới thị trường vốn.

Nâng hạng thị trường và dư địa định giá còn rộng

SSV đánh giá sự kiện quan trọng nhất của thị trường trong năm nay là lộ trình nâng hạng của FTSE Russell. Theo kết quả rà soát giữa kỳ công bố ngày 8/4/2026, việc phân bổ cổ phiếu Việt Nam vào các bộ chỉ số của FTSE sẽ chính thức được triển khai từ ngày 21/9/2026.

Sự kiện này được kỳ vọng sẽ giúp thu hút thêm dòng vốn quốc tế, đồng thời cải thiện thanh khoản và mặt bằng định giá của thị trường.

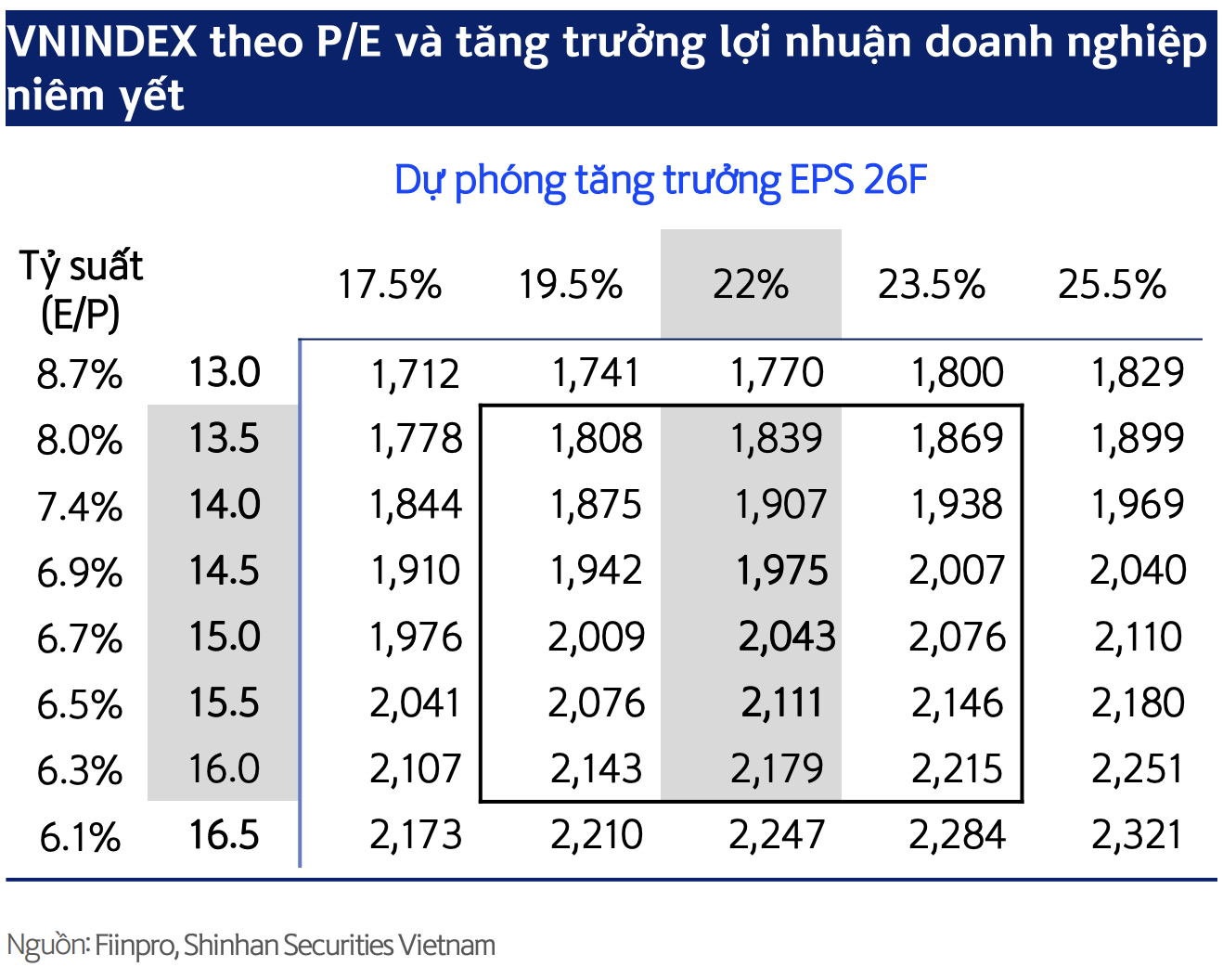

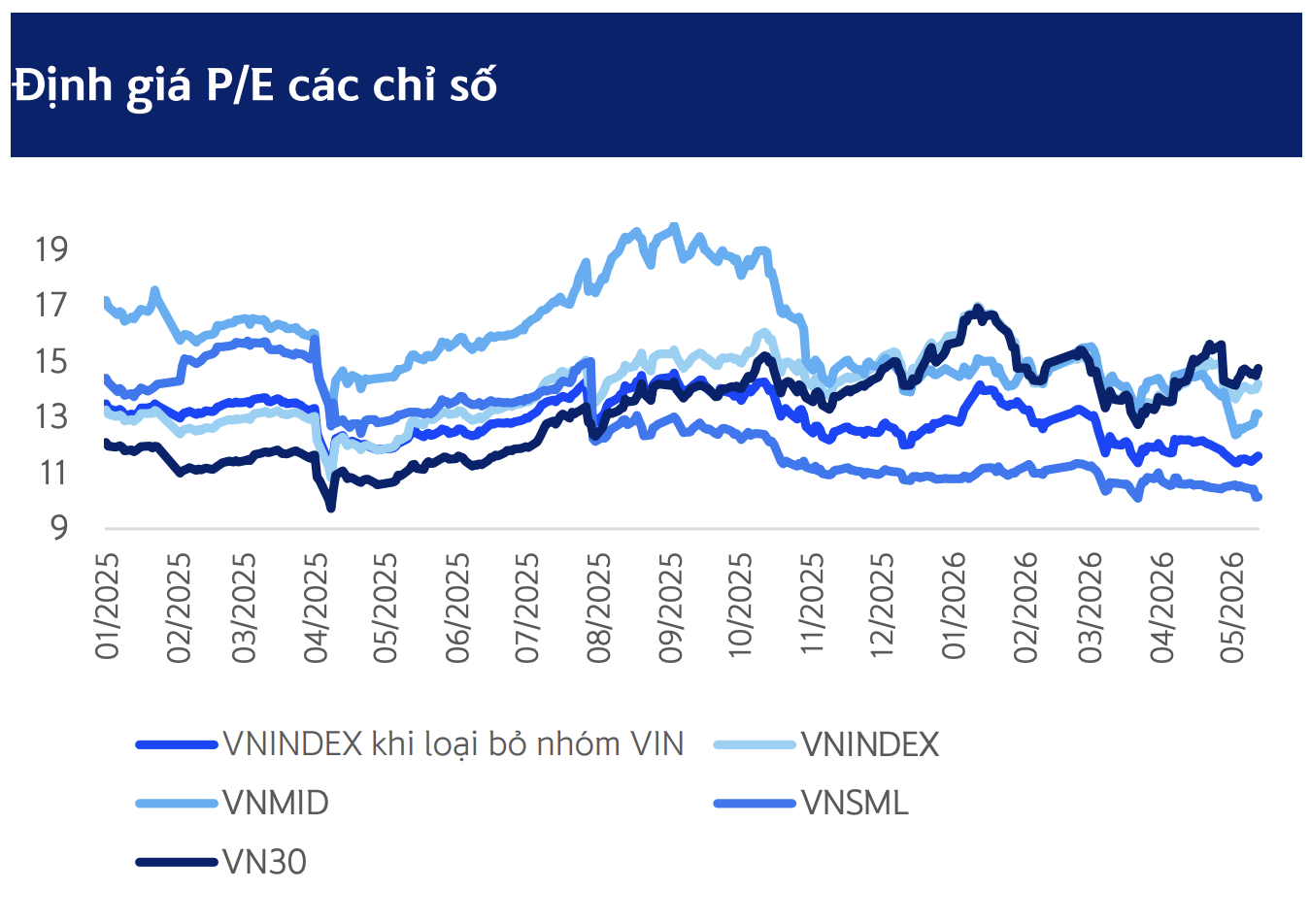

Báo cáo cũng chỉ ra một nghịch lý đáng chú ý liên quan đến nhóm cổ phiếu Vingroup. Từ đầu năm 2025 đến giữa tháng 5/2026, P/E của VIC tăng từ 16,4 lần lên 151,3 lần, góp phần kéo định giá chung của VN30 và VN-Index lên cao.

Tuy nhiên, nếu loại bỏ ảnh hưởng của nhóm Vingroup, P/E thực tế của VN-Index hiện chỉ ở mức 11,6 lần, thấp hơn mức trung bình 12,2 lần kể từ năm 2018. Theo SSV, điều này cho thấy phần lớn cổ phiếu trên thị trường vẫn đang được giao dịch ở vùng định giá hấp dẫn trong bối cảnh lợi nhuận doanh nghiệp tiếp tục cải thiện.

Bên cạnh đó, trạng thái nhập siêu khoảng 3,6 tỷ USD trong quý I/2026 được đánh giá phản ánh nhu cầu nhập khẩu máy móc, thiết bị và nguyên vật liệu phục vụ mở rộng sản xuất hơn là tín hiệu suy yếu của nền kinh tế.

Dòng tiền có thể lan tỏa sang các nhóm ngành nền tảng

Sau giai đoạn tập trung vào nhóm cổ phiếu họ Vingroup trong nửa đầu năm, SSV kỳ vọng dòng tiền sẽ dần mở rộng sang các nhóm ngành nền tảng như ngân hàng, tài nguyên cơ bản và chứng khoán trong những tháng tới.

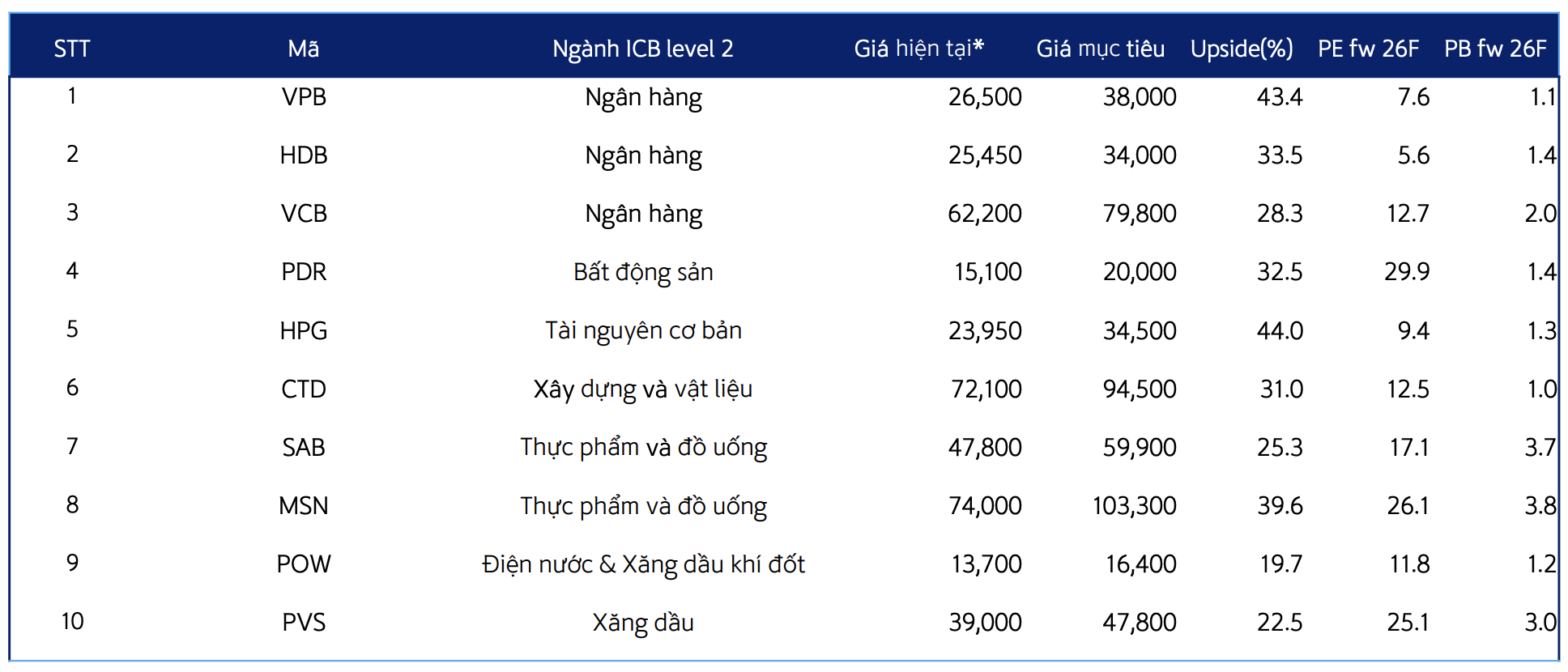

Đối với chiến lược đầu tư, nhóm phân tích khuyến nghị ưu tiên các doanh nghiệp đầu ngành có triển vọng tăng trưởng rõ ràng. Trong nhóm ngân hàng, các cổ phiếu được đánh giá tích cực gồm VCB, VPB và MBB. Ở nhóm bất động sản và khu công nghiệp là VHM, NLG và BCM. Với ngành thép, HPG được kỳ vọng hưởng lợi từ nhu cầu đầu tư hạ tầng và việc vận hành Dung Quất 2. Trong khi đó, FPT và MWG tiếp tục là hai lựa chọn nổi bật ở nhóm công nghệ và bán lẻ.

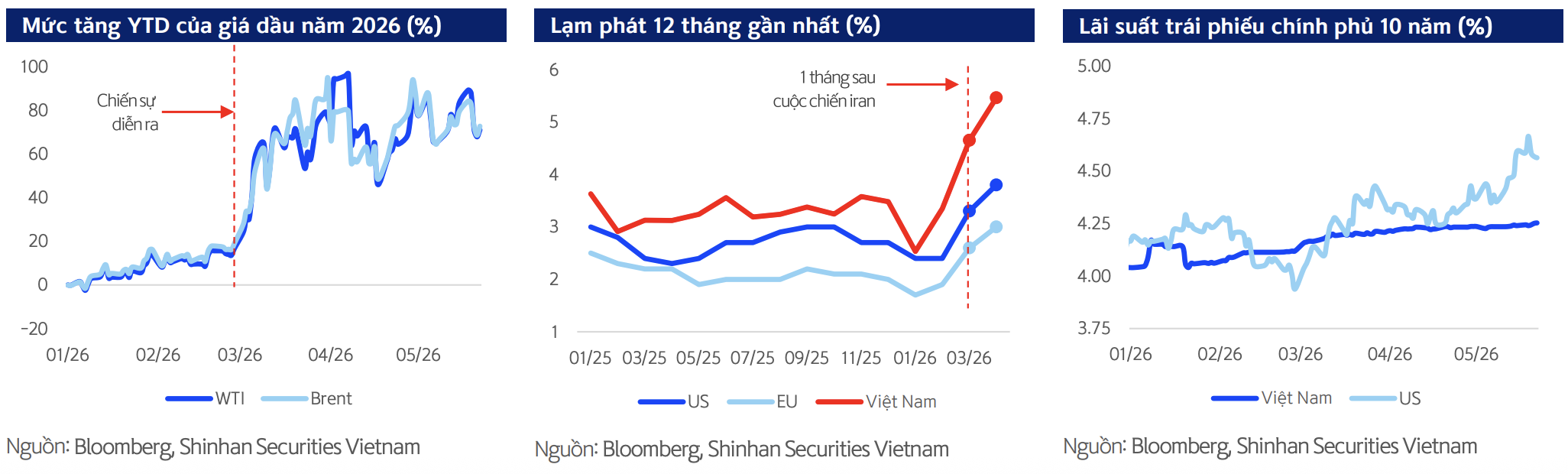

Dù duy trì quan điểm tích cực, SSV cho rằng nhà đầu tư vẫn cần theo dõi các biến số bên ngoài như diễn biến địa chính trị tại Trung Đông, rủi ro giá dầu tăng mạnh và khả năng Cục Dự trữ Liên bang Mỹ (Fed) thay đổi chính sách lãi suất. Đây là những yếu tố có thể ảnh hưởng đến dòng vốn ngoại và tâm lý của các thị trường mới nổi trong giai đoạn tới.