Theo dữ liệu của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) tổng hợp từ Sở Giao dịch Chứng khoán Hà Nội (HNX) và Ủy ban Chứng khoán Nhà nước đến ngày 29/5, thị trường ghi nhận 33 đợt phát hành trái phiếu doanh nghiệp trong tháng 5 với tổng giá trị 40.262 tỷ đồng, tăng 21% so với tháng trước.

Trong đó, phát hành riêng lẻ tiếp tục áp đảo với 29 đợt, huy động 36.263 tỷ đồng, trong khi phát hành ra công chúng đạt gần 4.000 tỷ đồng qua 4 đợt chào bán.

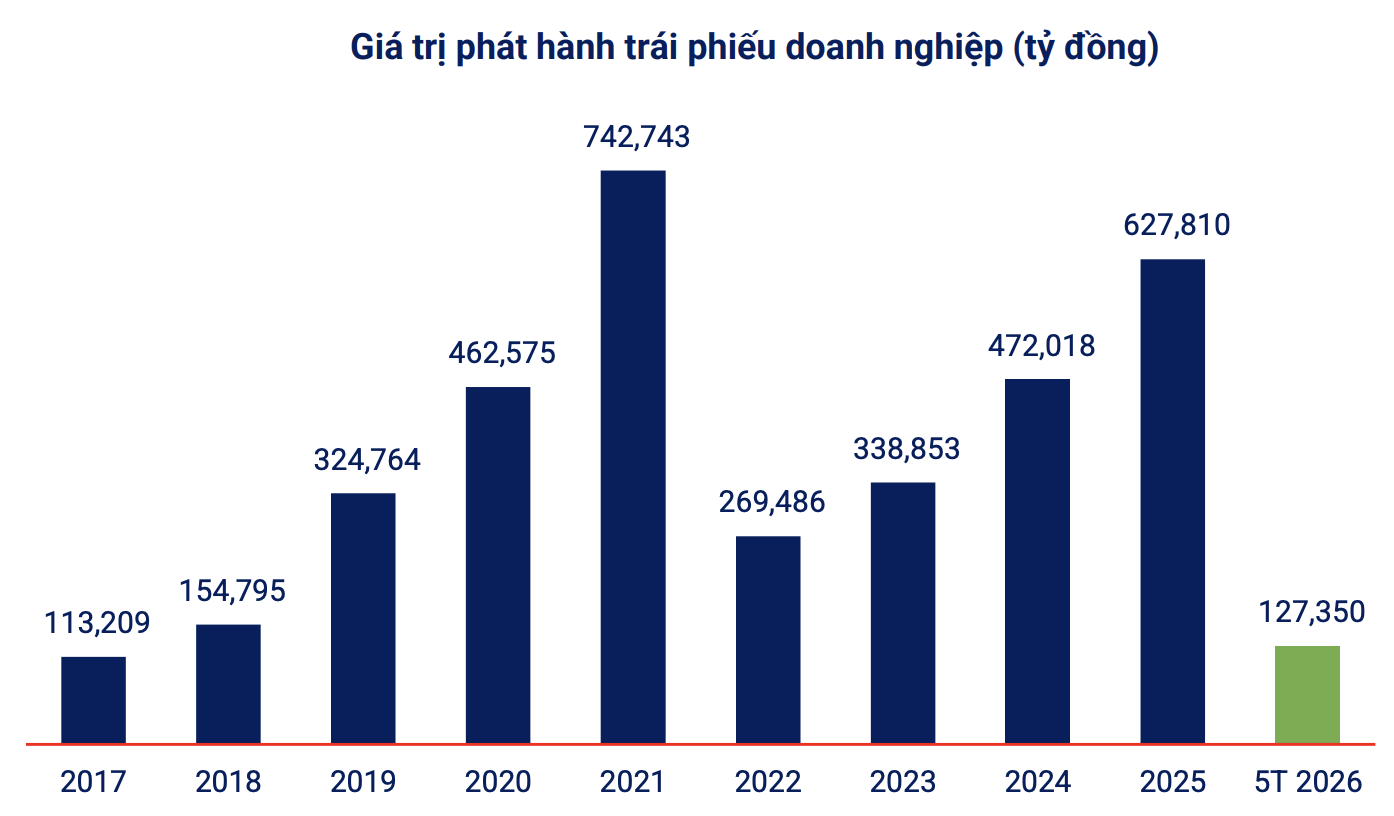

Dù quy mô phát hành đã cải thiện theo tháng, thị trường vẫn chưa phục hồi hoàn toàn nếu so với cùng kỳ năm trước. Giá trị phát hành tháng 5 giảm 42% so với cùng kỳ 2025. Lũy kế 5 tháng đầu năm, tổng giá trị phát hành đạt 127.350 tỷ đồng, thấp hơn khoảng 11% so với cùng kỳ.

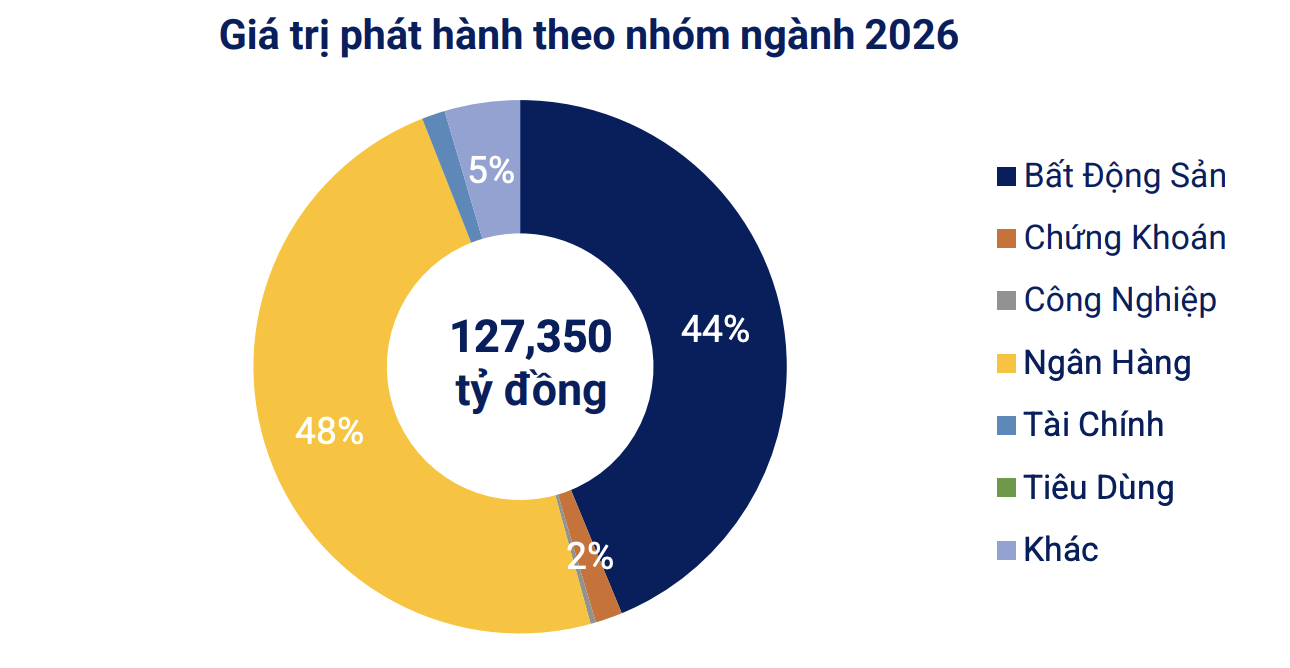

Cơ cấu phát hành tiếp tục cho thấy sự thống trị của hai nhóm ngành chủ lực. Ngân hàng và bất động sản lần lượt chiếm 48% và 44% tổng giá trị phát hành toàn thị trường từ đầu năm đến nay.

Riêng trong tháng 5, nhiều ngân hàng lớn đẩy mạnh huy động vốn trung và dài hạn. MSB phát hành 3.000 tỷ đồng trái phiếu, Techcombank (TCB) huy động 7.500 tỷ đồng qua ba đợt phát hành riêng lẻ, trong khi MB (MBB) thu về 7.150 tỷ đồng. Đáng chú ý, BIDV (BID) phát hành thành công hơn 3.700 tỷ đồng trái phiếu ra công chúng với kỳ hạn từ 7-10 năm.

Ở nhóm bất động sản, Vinhomes (VHM) huy động 5.000 tỷ đồng qua ba đợt phát hành riêng lẻ với lãi suất lên tới 12,5%/năm. Công ty Đầu tư Xây dựng Thái Sơn cũng phát hành thành công 2.000 tỷ đồng trái phiếu cùng mức lãi suất tương đương.

Sự khác biệt về chi phí vốn tiếp tục phản ánh mức độ rủi ro giữa các nhóm ngành. Trong khi trái phiếu ngân hàng duy trì lãi suất phổ biến 8,3-8,6%/năm, nhiều doanh nghiệp bất động sản phải chấp nhận mức lợi suất khoảng 12,5%/năm để thu hút nhà đầu tư.

Trên thị trường thứ cấp, giao dịch có dấu hiệu hạ nhiệt. Tổng giá trị giao dịch trái phiếu doanh nghiệp riêng lẻ trong tháng 5 đạt 120.129 tỷ đồng, tương đương bình quân 6.006 tỷ đồng mỗi phiên, giảm 8,3% so với tháng trước.

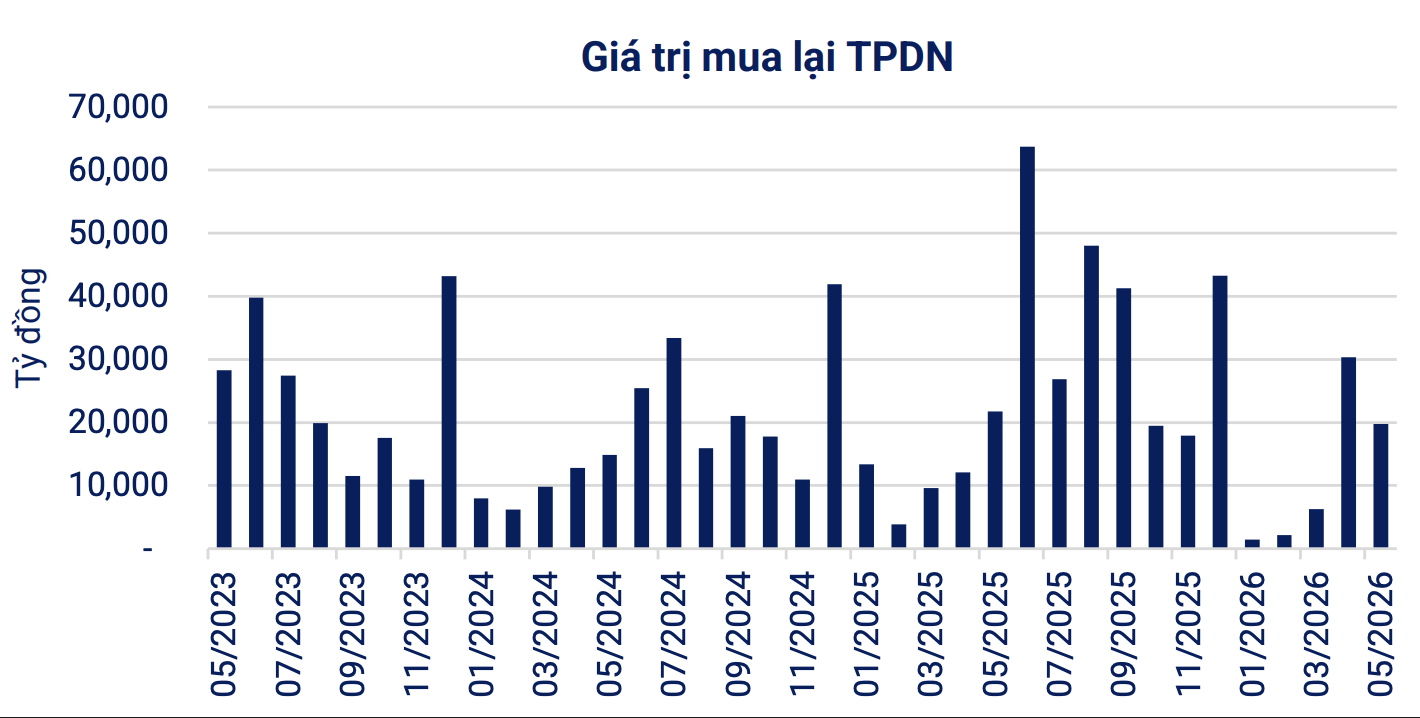

Hoạt động mua lại trước hạn cũng chậm lại khi các doanh nghiệp chỉ chi khoảng 19.780 tỷ đồng trong tháng, giảm 9% so với cùng kỳ năm ngoái.

Đáng chú ý, thị trường đã ghi nhận hai trường hợp chậm thanh toán gốc và lãi trái phiếu với tổng giá trị vi phạm hơn 212 tỷ đồng, gồm khoảng 125 tỷ đồng nợ gốc và gần 88 tỷ đồng tiền lãi.

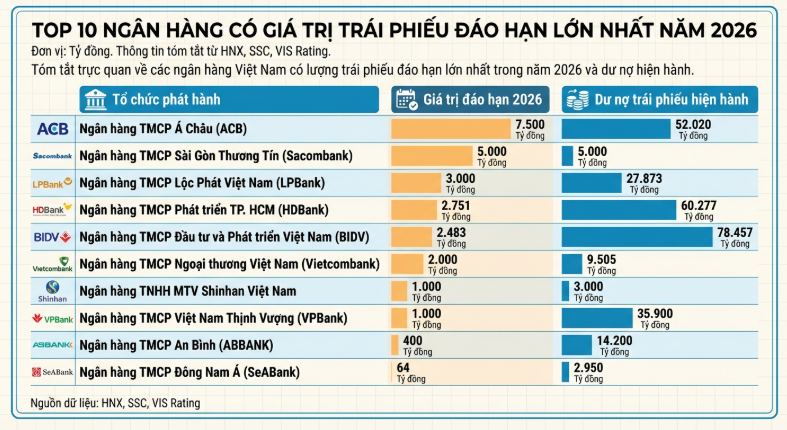

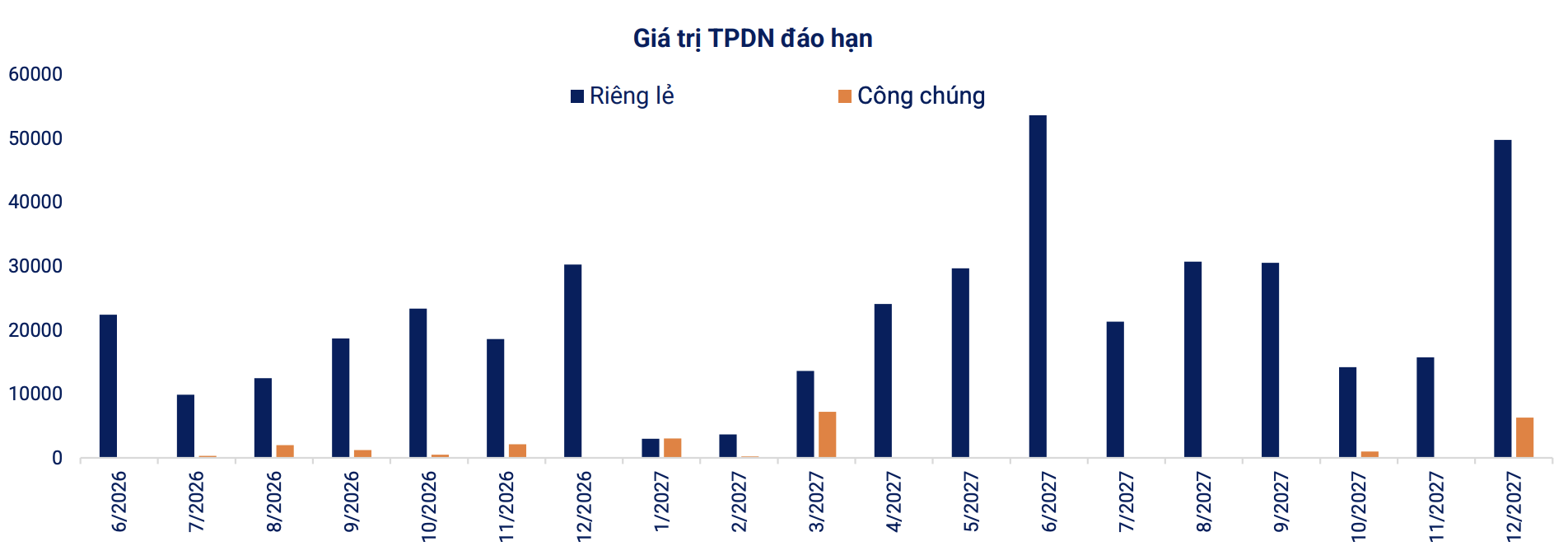

Diễn biến này xuất hiện trong bối cảnh khối lượng trái phiếu đáo hạn từ nay đến cuối năm vẫn ở mức rất lớn. Theo VBMA, tổng giá trị trái phiếu doanh nghiệp đáo hạn trong 7 tháng cuối năm 2026 ước khoảng 141.908 tỷ đồng, tạo áp lực đáng kể lên dòng tiền của doanh nghiệp, đặc biệt ở nhóm bất động sản.

Lãi suất và áp lực huy động vốn sẽ là tâm điểm nửa cuối năm

Bối cảnh vĩ mô tháng 5 mang đến cả cơ hội lẫn thách thức cho thị trường trái phiếu.

Ở chiều tích cực, chỉ số PMI ngành sản xuất tăng lên 52,8 điểm, mức cao nhất từ đầu năm, đồng thời đánh dấu tháng thứ 11 liên tiếp điều kiện kinh doanh được cải thiện. Vốn FDI giải ngân đạt 9,75 tỷ USD, tăng 9,6% so với cùng kỳ, trong đó phần lớn tập trung vào lĩnh vực chế biến, chế tạo.

Tuy nhiên, áp lực lạm phát đang hiện hữu khi CPI tháng 5 tăng 5,6% so với cùng kỳ. Trên thị trường tiền tệ, lãi suất liên ngân hàng các kỳ hạn ngắn đồng loạt tăng, phản ánh trạng thái thanh khoản thắt chặt hơn. Trong khi đó, Fed tiếp tục duy trì lãi suất ở vùng 3,5-3,75%, còn chỉ số DXY duy trì ở mức cao 98,94 điểm.

Trong thời gian tới, thị trường dự kiến tiếp tục đón các thương vụ phát hành quy mô lớn. Vietcombank (VCB) đã thông qua kế hoạch phát hành riêng lẻ tối đa 10.000 tỷ đồng trái phiếu, trong khi Vinhomes cũng chuẩn bị huy động thêm 4.000 tỷ đồng trái phiếu có tài sản bảo đảm.

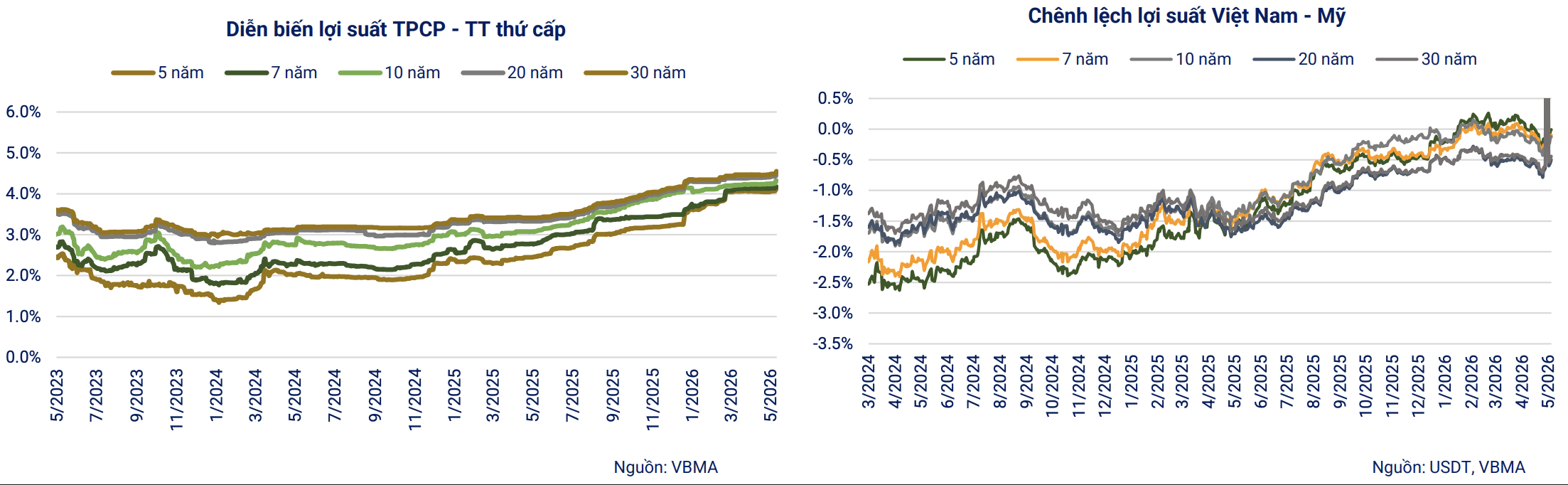

VBMA cho rằng áp lực lớn nhất của thị trường vẫn nằm ở giai đoạn cao điểm đáo hạn cuối năm. Bên cạnh đó, lợi suất trái phiếu Chính phủ trên thị trường thứ cấp đang tăng trở lại ở nhiều kỳ hạn, dù lãi suất trúng thầu sơ cấp bình quân tháng 5 giảm xuống 4,09%/năm. Xu hướng này có thể tạo áp lực tăng lãi suất phát hành trái phiếu doanh nghiệp trong các tháng tới nhằm duy trì sức hấp dẫn đối với nhà đầu tư.