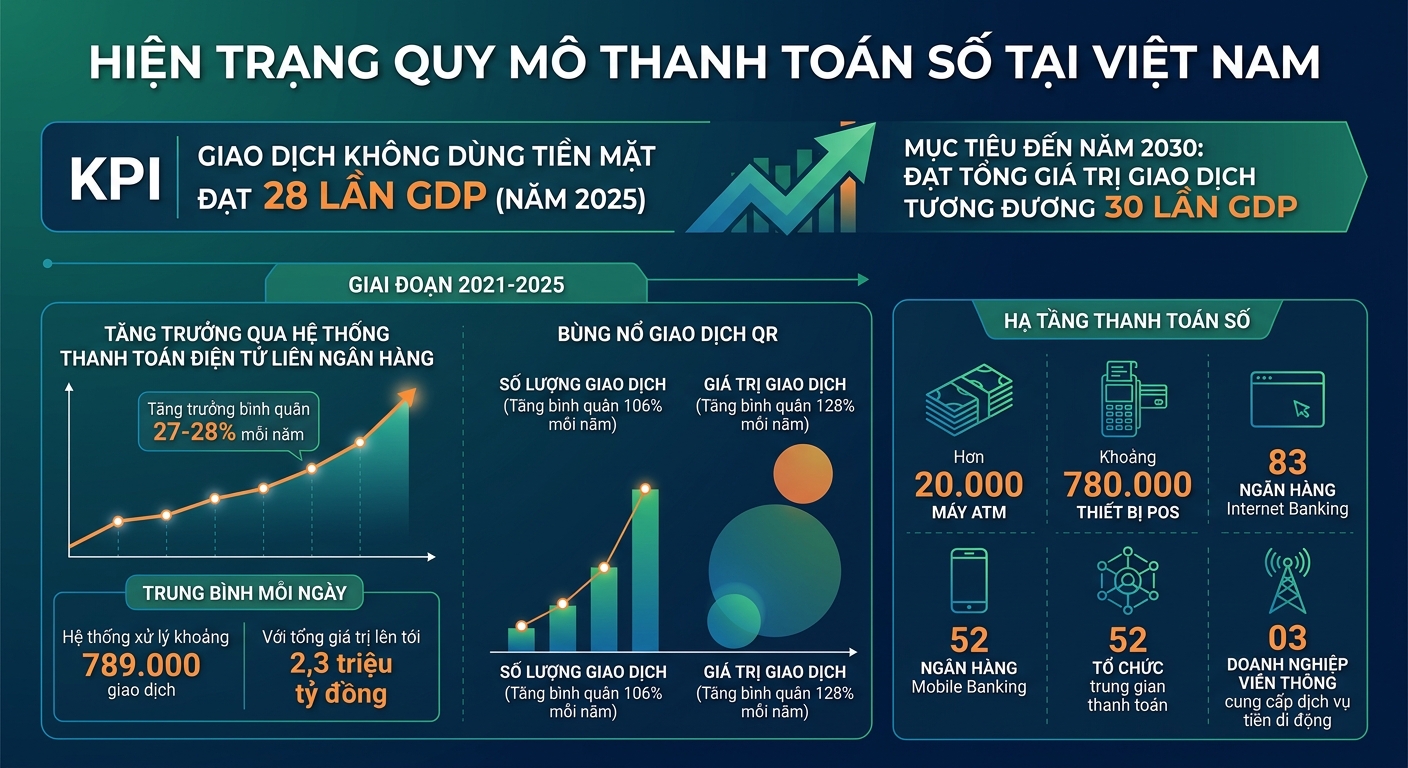

Thanh toán bằng mã QR đang trở thành động lực tăng trưởng nhanh nhất của hệ sinh thái thanh toán số tại Việt Nam, khi số lượng giao dịch qua phương thức này tăng bình quân 106% mỗi năm trong giai đoạn 2021-2025.

Thông tin được ông Phạm Anh Tuấn, Vụ trưởng Vụ Thanh toán thuộc Ngân hàng Nhà nước, đưa ra tại Hội thảo “Thanh toán thông minh thúc đẩy tài chính số”, diễn ra ngày 6/6 tại TP.HCM trong khuôn khổ chuỗi hoạt động Ngày Tài chính số 2026.

Theo ông Tuấn, giá trị giao dịch QR còn tăng nhanh hơn, với mức tăng bình quân 128% mỗi năm, cho thấy mã QR không còn chỉ được sử dụng cho các khoản thanh toán nhỏ lẻ mà đã bắt đầu trở thành phương thức giao dịch phổ biến trong đời sống kinh tế hàng ngày.

Từ các chuỗi bán lẻ, siêu thị, cửa hàng tiện lợi đến quán ăn nhỏ và chợ dân sinh, mã QR đang mở rộng nhanh trong thanh toán tiêu dùng nhờ chi phí triển khai thấp, thao tác đơn giản và khả năng kết nối trực tiếp với tài khoản ngân hàng hoặc ví điện tử.

Tính chung toàn bộ các loại hình, giá trị các giao dịch thanh toán không dùng tiền mặt tại Việt Nam trong năm 2025 đã đạt mức tương đương 28 lần GDP.

Trong giai đoạn 2021-2025, giá trị giao dịch qua hệ thống thanh toán điện tử liên ngân hàng tăng trưởng bình quân 27-28% mỗi năm. Trung bình mỗi ngày, hệ thống xử lý khoảng 789.000 giao dịch với tổng giá trị lên tới 2,3 triệu tỷ đồng.

Bên cạnh quy mô giao dịch tăng mạnh, mức độ tiếp cận dịch vụ ngân hàng của người dân cũng tiếp tục được mở rộng. Đến cuối năm 2025, khoảng 89% người dân từ 15 tuổi trở lên đã sở hữu tài khoản ngân hàng.

Để đáp ứng nhu cầu thanh toán ngày càng lớn, hạ tầng thanh toán số cũng được mở rộng nhanh chóng. Việt Nam hiện có hơn 20.000 máy ATM, khoảng 780.000 thiết bị POS, 83 ngân hàng cung cấp dịch vụ Internet Banking và 52 ngân hàng triển khai Mobile Banking. Thị trường cũng có 52 tổ chức trung gian thanh toán và ba doanh nghiệp viễn thông cung cấp dịch vụ tiền di động.

Theo ông Phạm Anh Tuấn, thanh toán thông minh đang trở thành một trong những hạ tầng nền tảng của nền kinh tế số. Tuy nhiên, quá trình phát triển này cần đi cùng với khả năng kiểm soát rủi ro, bảo vệ dữ liệu và đảm bảo an toàn cho người dùng.

Người dân sẽ không sử dụng thanh toán số nếu họ không cảm thấy an toàn. Doanh nghiệp cũng không sẵn sàng đầu tư mạnh vào môi trường số nếu thiếu sự tin cậy. Vì vậy, an toàn thanh toán trở thành một bộ phận quan trọng của an ninh kinh tế và an toàn tài chính quốc gia, ông Tuấn nhấn mạnh.

Phát biểu chỉ đạo tại hội thảo, Phó Thủ tướng Nguyễn Văn Thắng cũng chỉ ra hạ tầng thanh toán cần tiếp tục nâng cao tính bảo mật trong bối cảnh tội phạm công nghệ cao ngày càng phức tạp.

Ông cũng lưu ý vẫn tồn tại khoảng cách đáng kể giữa khu vực thành thị và nông thôn trong khả năng tiếp cận dịch vụ tài chính số. Người cao tuổi và nhóm thu nhập thấp vẫn là những đối tượng gặp nhiều khó khăn trong việc tiếp cận các dịch vụ thanh toán điện tử.

Phó Thủ tướng nhấn mạnh thanh toán không dùng tiền mặt không còn đơn thuần là một công cụ tiện ích mà đang trở thành một mắt xích quan trọng trong chiến lược phát triển tài chính số và nền kinh tế số của Việt Nam.

Điều này đặc biệt quan trọng khi Việt Nam đặt ra mục tiêu tăng trưởng GDP bình quân trên 10%/năm cũng như tiếp tục mở rộng quy mô thanh toán không dùng tiền mặt lên mức 30 lần GDP đến năm 2030.

Phó Thủ tướng yêu cầu tiếp tục thúc đẩy thanh toán không dùng tiền mặt thông qua miễn, giảm phí dịch vụ phù hợp, khuyến khích doanh nghiệp trả lương và thanh toán qua tài khoản.

Ngân hàng Nhà nước được giao hoàn thiện khung pháp lý cho các mô hình thanh toán mới, trong khi các bộ, ngành và địa phương cần mở rộng thanh toán điện tử trong dịch vụ công, chợ dân sinh, khu vực nông thôn, vùng sâu, vùng xa.

Các ngân hàng, trung gian thanh toán và công ty công nghệ cũng được yêu cầu cải tiến sản phẩm, nâng chất lượng dịch vụ và bảo vệ người dùng.