Các ngân hàng Việt Nam bước vào năm 2026 với kỳ vọng lợi nhuận cao, sau một năm 2025 ghi nhận mức tăng trưởng mạnh trên toàn ngành.

Từ VPBank, MB đến các ngân hàng tầm trung như OCB hay Nam A Bank, kế hoạch kinh doanh năm nay cho thấy xu hướng chung là đặt mục tiêu hai chữ số, thậm chí có nhà băng tham vọng tăng gần 40%.

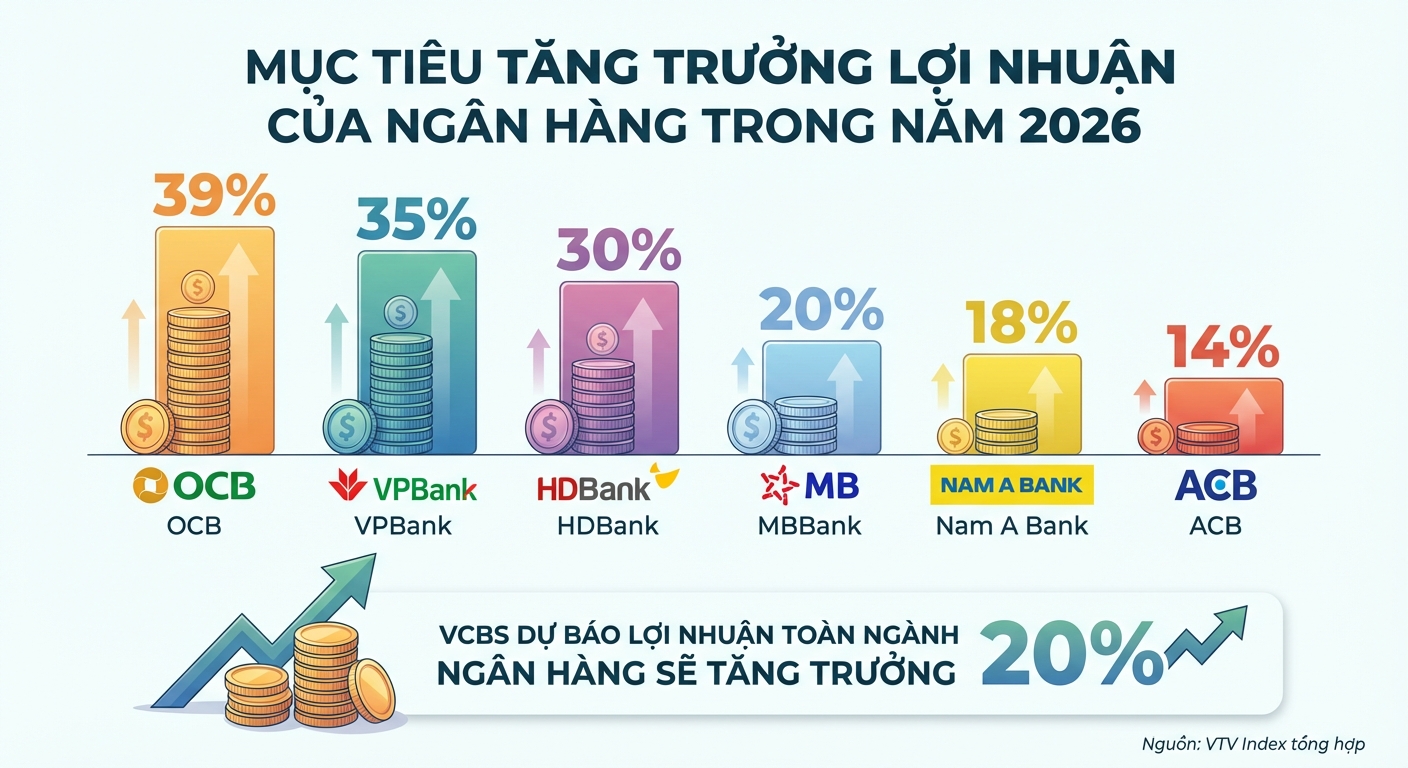

Ngân hàng OCB là một trong những trường hợp nổi bật, với mục tiêu lợi nhuận trước thuế đạt 6.960 tỷ đồng, tăng 39% so với mức thực hiện năm 2025. Tương tự, VPBank đặt kế hoạch lợi nhuận hợp nhất 41.323 tỷ đồng, tăng 35%, trong khi HDBank kỳ vọng tăng trưởng trên 30%.

Ở nhóm ngân hàng tư nhân lớn, mức tăng trưởng mục tiêu có phần thận trọng hơn. ACB đặt kế hoạch tăng 14% lên 22.269 tỷ đồng, còn MB hướng tới mức tăng khoảng 15% và có thể đạt 20% trong kịch bản thuận lợi. Nam A Bank cũng thông qua kế hoạch tăng 18%. Trong khi đó, nhóm ngân hàng quốc doanh như BIDV hay Agribank đặt mục tiêu tăng trưởng khoảng 10%.

Công ty Chứng khoán VCBS dự báo lợi nhuận toàn ngành ngân hàng sẽ tăng trưởng 20% trong năm 2026, vượt mức trung bình của toàn thị trường. Có ba động lực chính cho đà tăng này. Thứ nhất, biên lãi ròng (NIM) được kỳ vọng cải thiện từ nửa cuối năm khi áp lực giảm lãi suất hạ nhiệt sau giai đoạn lãi suất cho vay giảm sâu để hỗ trợ doanh nghiệp. Thứ hai là chi phí tín dụng giảm, khi nhiều ngân hàng đặt mục tiêu kiểm soát nợ xấu ở mức thấp. Thứ ba là nhu cầu tín dụng phục hồi cùng với đà tăng trưởng kinh tế.

Mức tăng này cũng được xây dựng trên nền tảng năm 2025 tích cực. Theo tổng hợp từ 28 ngân hàng, lợi nhuận trước thuế toàn ngành đã tăng khoảng 18%, đạt hơn 386.000 tỷ đồng. Phần lớn các ngân hàng ghi nhận tăng trưởng hai chữ số, chỉ một số ít suy giảm hoặc tăng nhẹ.

Dù vậy, các nhà phân tích chỉ ra rằng triển vọng tích cực đi kèm với sự phân hóa ngày càng rõ nét.

Các ngân hàng có lợi thế về vốn, chất lượng tài sản và hạn mức tín dụng cao như khối ngân hàng quốc doanh và nhà băng tư nhân lớn được dự báo sẽ tận dụng tốt cơ hội khi nền kinh tế khởi sắc. Ngược lại, nhóm ngân hàng nhỏ – từng tăng trưởng mạnh trong năm 2025 nhờ nền thấp – có thể đối mặt với sự chững lại khi các lợi thế về xử lý nợ xấu dần hết hiệu lực.

Trong ngắn hạn, cạnh tranh huy động vẫn là yếu tố đáng chú ý. Các ngân hàng, đặc biệt là nhóm quy mô vừa và nhỏ, nhiều khả năng tiếp tục nâng lãi suất tiền gửi để củng cố thanh khoản và hỗ trợ tăng trưởng tín dụng.