Thay đổi mô hình ghi nhận rủi ro

Theo báo cáo chuyên đề của Chứng khoán Mirae Asset Việt Nam, việc áp dụng IFRS chủ yếu làm thay đổi thời điểm ghi nhận rủi ro thay vì làm thay đổi bản chất dòng tiền. Điểm mấu chốt nằm ở mô hình Tổn thất Tín dụng Kỳ vọng (ECL), yêu cầu các ngân hàng phải trích lập dự phòng sớm và linh hoạt hơn dựa trên các kịch bản tương lai, thay vì chỉ dựa vào số ngày quá hạn (DPD) như chuẩn mực kế toán Việt Nam (VAS) hiện tại.

Dữ liệu phân tích cho thấy, nếu áp dụng IFRS từ năm 2026, lợi nhuận các ngân hàng dự kiến giảm từ 10-40%. Sự biến động này phần lớn xuất phát từ các thay đổi kỹ thuật trong cách hạch toán thu nhập và chi phí dự phòng, phản ánh sự thận trọng hơn trong quản trị rủi ro ngay từ khâu đầu vào.

Biến động trên bảng cân đối kế toán

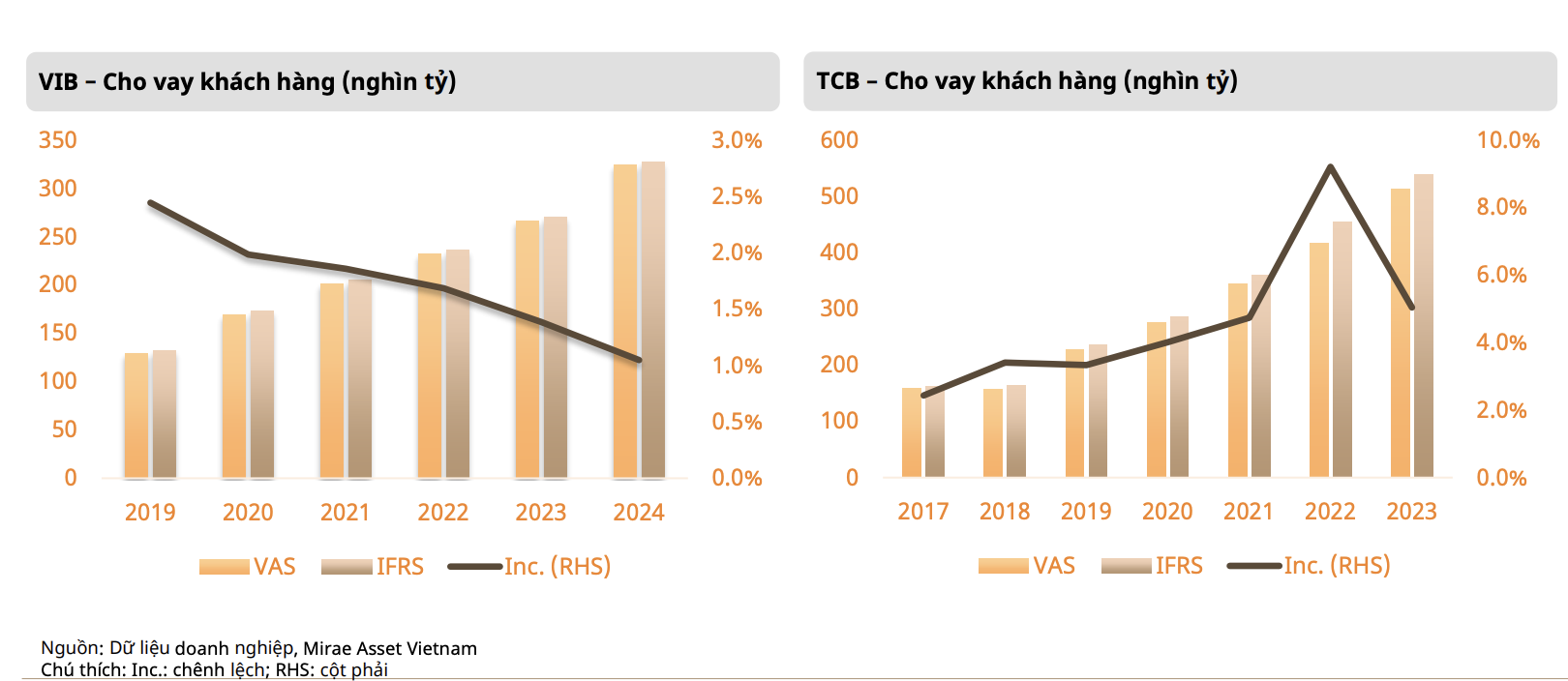

Xét về cấu trúc bảng cân đối, tổng tài sản và vốn chủ sở hữu không thay đổi đáng kể, nhưng có sự dịch chuyển lớn trong cơ cấu danh mục. Theo IFRS 9, khoản lãi dự thu sẽ được gộp vào giá trị ghi sổ của tài sản tài chính thay vì tách biệt ngoại bảng như VAS. Điều này dẫn đến sự gia tăng về dư nợ cho vay được báo cáo trên bảng cân đối.

Mức độ tác động có sự phân hóa rõ rệt tùy thuộc vào đặc thù danh mục của từng ngân hàng:

Nhóm ngân hàng bán buôn (như TCB): Mức tăng dư nợ cho vay có phần cao hơn do lượng lãi dự thu lớn và đặc thù danh mục khách hàng doanh nghiệp.

Nhóm ngân hàng bán lẻ (như VIB): Có xu hướng chịu tác động thấp hơn và ổn định hơn nhờ danh mục cho vay phân tán.

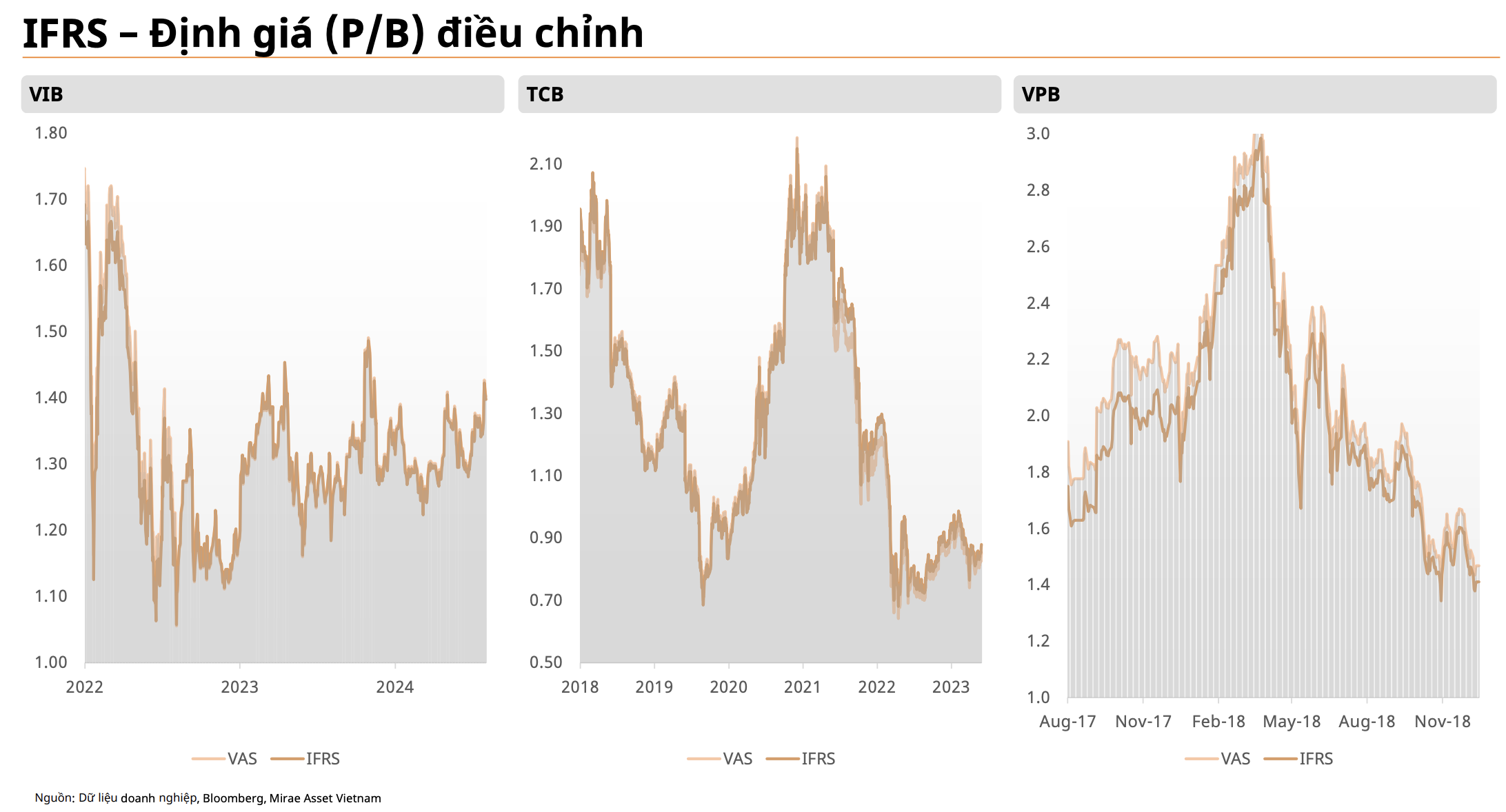

Điều chỉnh định giá và triển vọng

Từ góc độ thị trường, báo cáo nhận định chỉ số P/B hợp lý của ngành có thể điều chỉnh giảm khoảng 0,15-0,25x. Giả định dữ liệu cho thấy ROE bình quân dài hạn của các ngân hàng có thể giảm khoảng 1,5-2,0 điểm phần trăm do áp lực trích lập dự phòng tăng lên.

Dù lợi nhuận báo cáo có thể biến động hơn và nhạy cảm hơn với các điều kiện kinh tế vĩ mô, nhưng Mirae Asset nhấn mạnh rằng việc áp dụng IFRS là bước đi cần thiết. Nó thúc đẩy các ngân hàng như TCB, VIB, VPB nhận diện rủi ro sớm và chủ động hơn trong quản trị tín dụng, từ đó củng cố sự ổn định và tính minh bạch của toàn hệ thống trong dài hạn.