Sức mua nội địa trở lại, bán lẻ lấy lại nhịp tăng trưởng hai chữ số

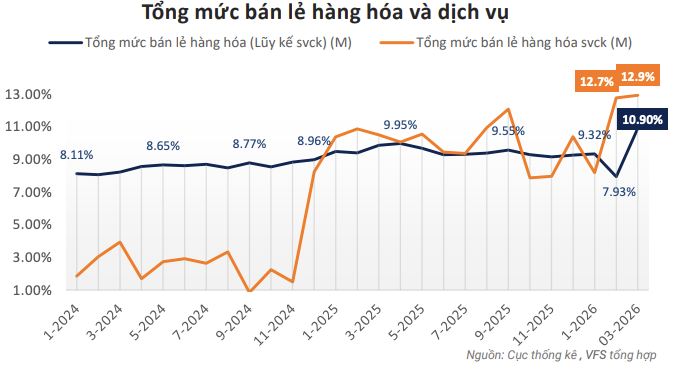

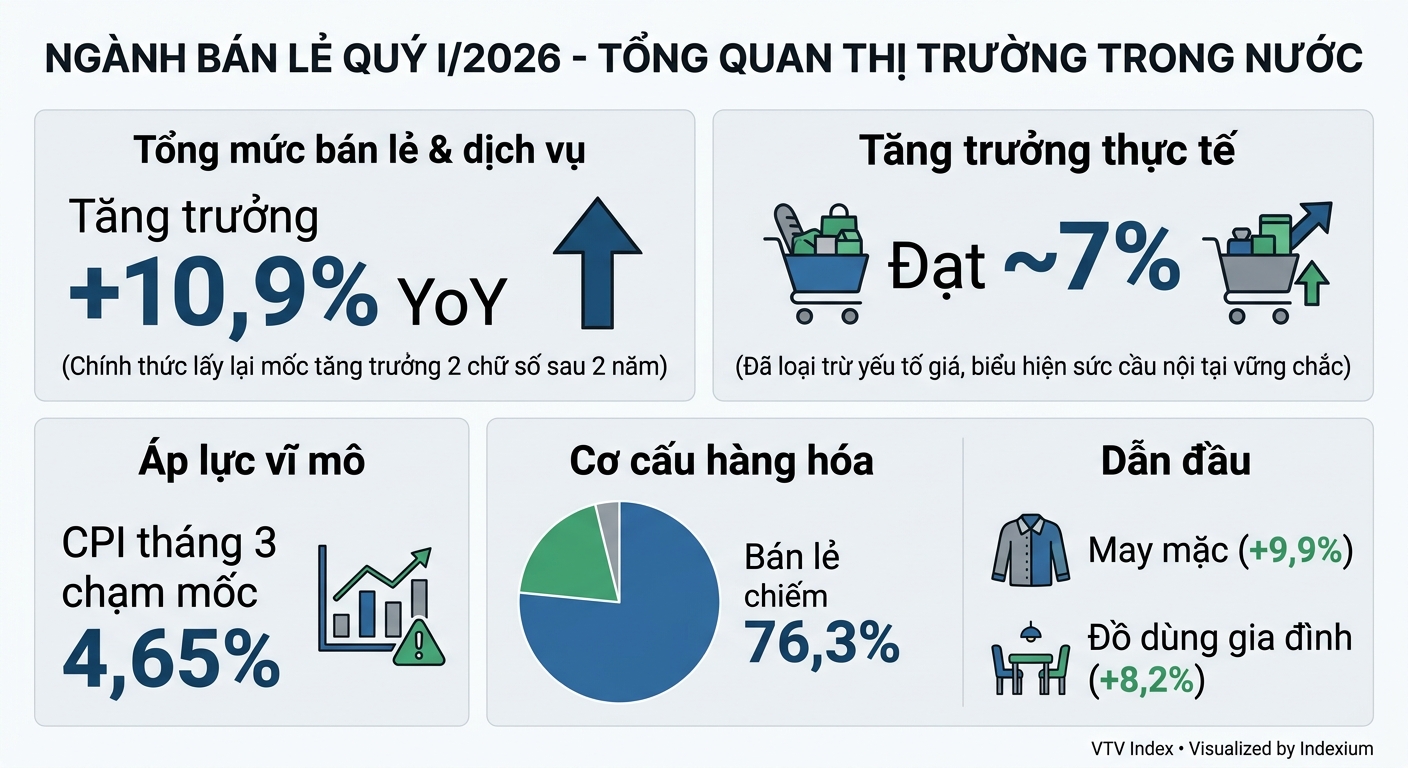

Quý I/2026 ghi nhận sự phục hồi rõ nét của thị trường tiêu dùng trong nước khi tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 10,9% so với cùng kỳ năm trước. Theo Chứng khoán Nhất Việt (VFS), đây là lần đầu tiên thị trường quay lại mức tăng trưởng hai chữ số sau hai năm duy trì ở mặt bằng thấp hơn, phản ánh vòng quay dòng tiền trong nền kinh tế đang được cải thiện.

Nếu loại trừ yếu tố giá, ước tính mức tăng trưởng thực đạt khoảng 7%. Dù vẫn thấp hơn mức trung bình 9,2% của giai đoạn trước đại dịch, con số này đã cải thiện đáng kể so với mặt bằng khoảng 6% trong giai đoạn 2024-2025, cho thấy sức cầu tiêu dùng nội địa đang phục hồi theo hướng bền vững hơn. Tín hiệu cải thiện rõ nhất tập trung ở nhóm hàng thiết yếu.

Xét theo cơ cấu, bán lẻ hàng hóa tiếp tục đóng vai trò chủ lực với quy mô 1.452 nghìn tỷ đồng, chiếm 76,3% tổng mức bán lẻ và tăng 10,9% so với cùng kỳ. Trong đó, nhóm may mặc tăng 9,9%, đồ dùng và trang thiết bị gia đình tăng 8,2%, trong khi nhóm lương thực thực phẩm chỉ tăng 0,8%.

Ngoài ra, sức mua được kỳ vọng tiếp tục cải thiện nhưng tốc độ hồi phục vẫn tương đối chậm và phụ thuộc lớn vào các biện pháp kích thích kinh tế cũng như việc gia hạn chính sách giảm thuế giá trị gia tăng (GTGT/VAT). Trong khi đó, lượng khách quốc tế đạt mức cao kỷ lục trong quý đầu năm đang trở thành động lực bổ sung quan trọng cho doanh thu bán lẻ và dịch vụ.

Dù vậy, môi trường kinh doanh không hoàn toàn thuận lợi. Chỉ số giá tiêu dùng (CPI) tháng 3/2026 tăng 4,65% so với cùng kỳ, cho thấy áp lực lạm phát đang quay trở lại. Theo Chứng khoán Thiên Việt, chi phí năng lượng, đặc biệt là giá xăng dầu, thường cần từ 3 đến 6 tháng để thẩm thấu đầy đủ vào giá bán lẻ, đồng nghĩa sức ép lên biên lợi nhuận của doanh nghiệp có thể rõ nét hơn trong các quý tới.

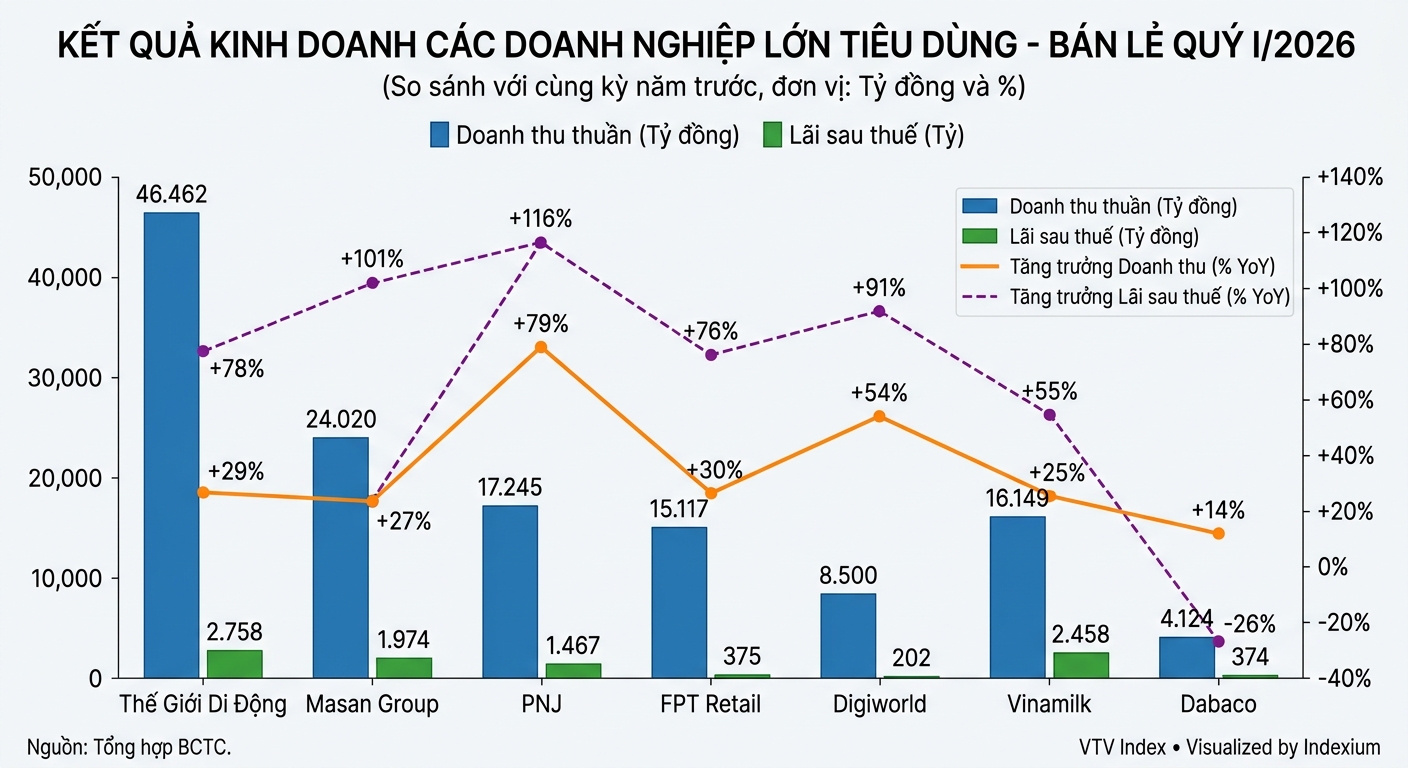

Các “đại gia” bán lẻ đồng loạt lập đỉnh lợi nhuận

Trong nhóm doanh nghiệp niêm yết, CTCP Đầu tư Thế Giới Di Động (HOSE: MWG) nổi bật nhất với lợi nhuận sau thuế quý I/2026 đạt 2.758 tỷ đồng, tăng 78% so với cùng kỳ và thiết lập mức cao kỷ lục. Động lực chính đến từ chuỗi Bách Hóa Xanh, khi mô hình này bắt đầu đóng góp đáng kể vào lợi nhuận nhờ doanh thu tăng 19% và hưởng lợi từ việc siết chặt quản lý thuế đối với hộ kinh doanh cá thể.

Đồng thời, mảng điện thoại và điện máy (ICT-CE) tăng trưởng 34%, được hỗ trợ bởi chiến lược tích trữ hàng tồn kho giá tốt từ cuối năm 2025 trước khi thị trường chip và RAM toàn cầu bước vào giai đoạn khan hiếm. Kế hoạch IPO Điện Máy Xanh dự kiến triển khai trong tháng 5/2026 được kỳ vọng sẽ tạo động lực định giá mới cho toàn bộ doanh nghiệp.

Tại CTCP Tập đoàn Masan (Masan Group, HOSE: MSN), quý I/2026 đánh dấu giai đoạn có lợi nhuận cao nhất lịch sử với gần 2.000 tỷ đồng, hơn gấp đôi cùng kỳ. Dòng tiền tự do trong 12 tháng gần nhất đạt 11.311 tỷ đồng, phản ánh hiệu quả vận hành cải thiện mạnh.

Trong hệ sinh thái tiêu dùng của Masan, chiến lược “Retail Supreme” đang phát huy hiệu quả khi mạng lưới phủ tới 500.000 điểm bán. CTCP Hàng tiêu dùng Masan (Masan Consumer, HOSE: MCH) ghi nhận doanh thu hơn 10.584 tỷ đồng trong 4 tháng đầu năm. Cũng trong 4 tháng đầu năm 2026, công ty vận hành hệ thống WinMart là WinCommerce đạt doanh thu 15.019 tỷ đồng, tăng 28,7% và vượt xa kế hoạch tăng trưởng đề ra.

Ở phân khúc bán lẻ trang sức, CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) ghi nhận lợi nhuận sau thuế 1.467 tỷ đồng, tăng 116%. Mảng vàng 24K tăng trưởng đột biến 325% nhờ nhu cầu tích trữ tài sản gia tăng trong bối cảnh kinh tế còn nhiều biến động. Đáng chú ý, việc giải phóng hàng tồn kho hiệu quả đã giúp dòng tiền kinh doanh của PNJ đảo chiều từ âm 235 tỷ đồng cùng kỳ năm trước sang dương 3.557 tỷ đồng, tạo dư địa đáng kể để giảm nợ và củng cố bảng cân đối kế toán.

Nhóm bán lẻ công nghệ và dược phẩm cũng ghi nhận kết quả tích cực. CTCP Bán lẻ Kỹ thuật số FPT (FPT Retail, HOSE: FRT) tăng 76% lãi sau thuế lên 375 tỷ đồng, nhờ chuỗi Long Châu mở thêm 100 nhà thuốc, trong khi FPT Shop trở lại trạng thái có lãi với 16,5 tỷ đồng sau giai đoạn tái cấu trúc.

CTCP Thế Giới Số (Digiworld, HOSE: DGW) báo lãi sau thuế 202 tỷ đồng, mức cao nhất trong 4 năm, với mảng máy tính và thiết bị văn phòng tăng trưởng 92% nhờ làn sóng đầu tư hạ tầng công nghệ và trí tuệ nhân tạo. Việc chuyển đổi sang mô hình holdings được kỳ vọng giúp DGW vận hành độc lập hiệu quả hơn ở các mảng hàng tiêu dùng nhanh (FMCG) và phụ tùng xe điện.

Ở nhóm hàng tiêu dùng thiết yếu, CTCP Sữa Việt Nam (Vinamilk, HOSE: VNM) đạt lãi sau thuế 2.458 tỷ đồng, tăng 55%, được hỗ trợ bởi chiến lược bán trực tiếp đến người tiêu dùng (D2C) và mục tiêu mở rộng lên 1.000 cửa hàng trong năm nay.

Ngược lại, CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC) ghi nhận doanh thu tăng nhưng lợi nhuận giảm 26% xuống còn hơn 374 tỷ đồng do chi phí nguyên liệu đầu vào tăng và giá lợn hơi duy trì ở mức thấp hơn cùng kỳ.

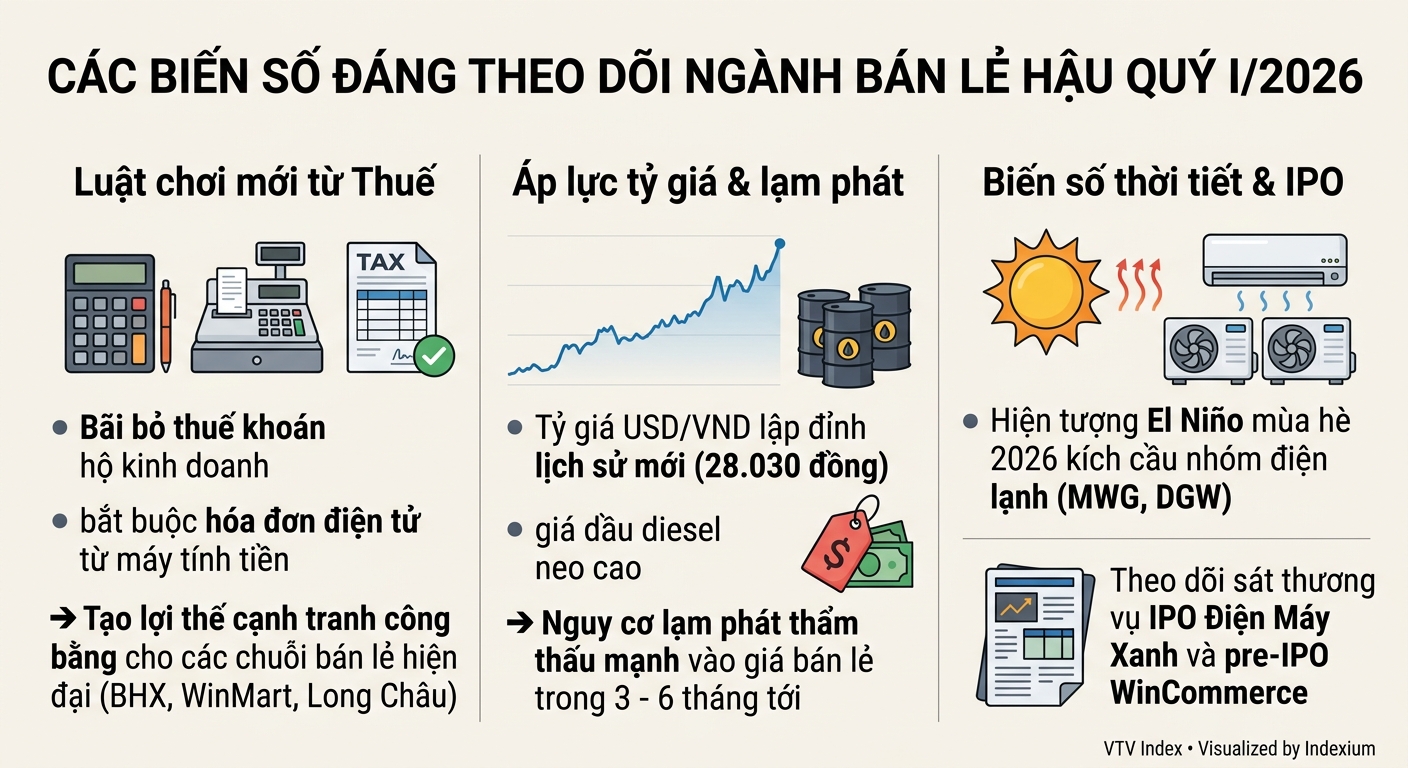

"Luật chơi" mới từ thuế đang nghiêng về các chuỗi hiện đại, nhưng rủi ro vĩ mô vẫn hiện hữu

Từ ngày 1/1/2026, việc bãi bỏ phương pháp thuế khoán đối với hộ kinh doanh và yêu cầu sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền đối với các cơ sở có doanh thu trên 1 tỷ đồng mỗi năm đang tạo ra một bước ngoặt quan trọng cho ngành bán lẻ.

Giới phân tích cho rằng thay đổi này sẽ thu hẹp đáng kể lợi thế chi phí của khu vực bán lẻ truyền thống, qua đó mở ra cơ hội tăng thị phần cho các chuỗi hiện đại như Bách Hóa Xanh, WinMart và Long Châu. Trong bối cảnh đó, những doanh nghiệp có hệ thống quản trị chuẩn hóa, khả năng mở rộng quy mô và nguồn lực tài chính mạnh sẽ nắm lợi thế rõ rệt.

Tuy nhiên, môi trường kinh doanh vẫn tiềm ẩn nhiều rủi ro. Tỷ giá USD/VND trên thị trường tự do từng lên tới 28.030 đồng trong tháng 3/2026, gây áp lực lên chi phí nhập khẩu. Chứng khoán Thiên Việt cảnh báo giá dầu diesel duy trì ở mức cao có thể khiến chi phí logistics và vận hành của các doanh nghiệp bán lẻ tiếp tục gia tăng trong những tháng tới.

Ở chiều ngược lại, dự báo xác suất hình thành El Niño trong mùa hè 2026 lên tới khoảng 70%, yếu tố có thể kích thích nhu cầu đối với các mặt hàng điện lạnh, qua đó tạo thêm động lực tăng trưởng cho Thế Giới Di Động và Digiworld.

Ngoài ra, các thương vụ IPO lớn được xem là chất xúc tác quan trọng cho định giá ngành. Bên cạnh kế hoạch IPO Điện Máy Xanh của Thế Giới Di Động, thì lộ trình pre-IPO của WinCommerce với mục tiêu định giá tối thiểu 10 tỷ USD, cũng phản ánh tham vọng mở rộng quy mô và tái định vị hệ sinh thái tiêu dùng của Masan Group.

Nhìn tổng thể, quý I/2026 cho thấy ngành bán lẻ Việt Nam đang bước vào một chu kỳ thuận lợi hơn khi sức cầu nội địa phục hồi, chính sách thuế tái định hình môi trường cạnh tranh và nhiều doanh nghiệp bắt đầu thu hoạch thành quả từ quá trình tái cấu trúc kéo dài. Tuy vậy, năm 2026 không chỉ là câu chuyện hưởng lợi từ thị trường, mà còn là phép thử về năng lực tự thân, khả năng kiểm soát chi phí và sức bền chiến lược của từng doanh nghiệp trong cuộc đua giành thị phần.