ĐHĐCĐ thường niên năm 2026 của CTCP Sữa Việt Nam (Vinamilk, HOSE: VNM) sáng ngày 22/4. Phát biểu tại đại hội, bà Mai Kiều Liên cho biết năm 2026 đánh dấu kỷ niệm 50 năm thành lập và đồng thời mở ra một giai đoạn phát triển mới đối với Vinamilk. Trọng tâm chiến lược là nâng cao nền tảng tăng trưởng cả về chất lượng và số lượng, và song song chuẩn bị nguồn lực và nhân lực cho mục tiêu 5 năm tiếp theo.

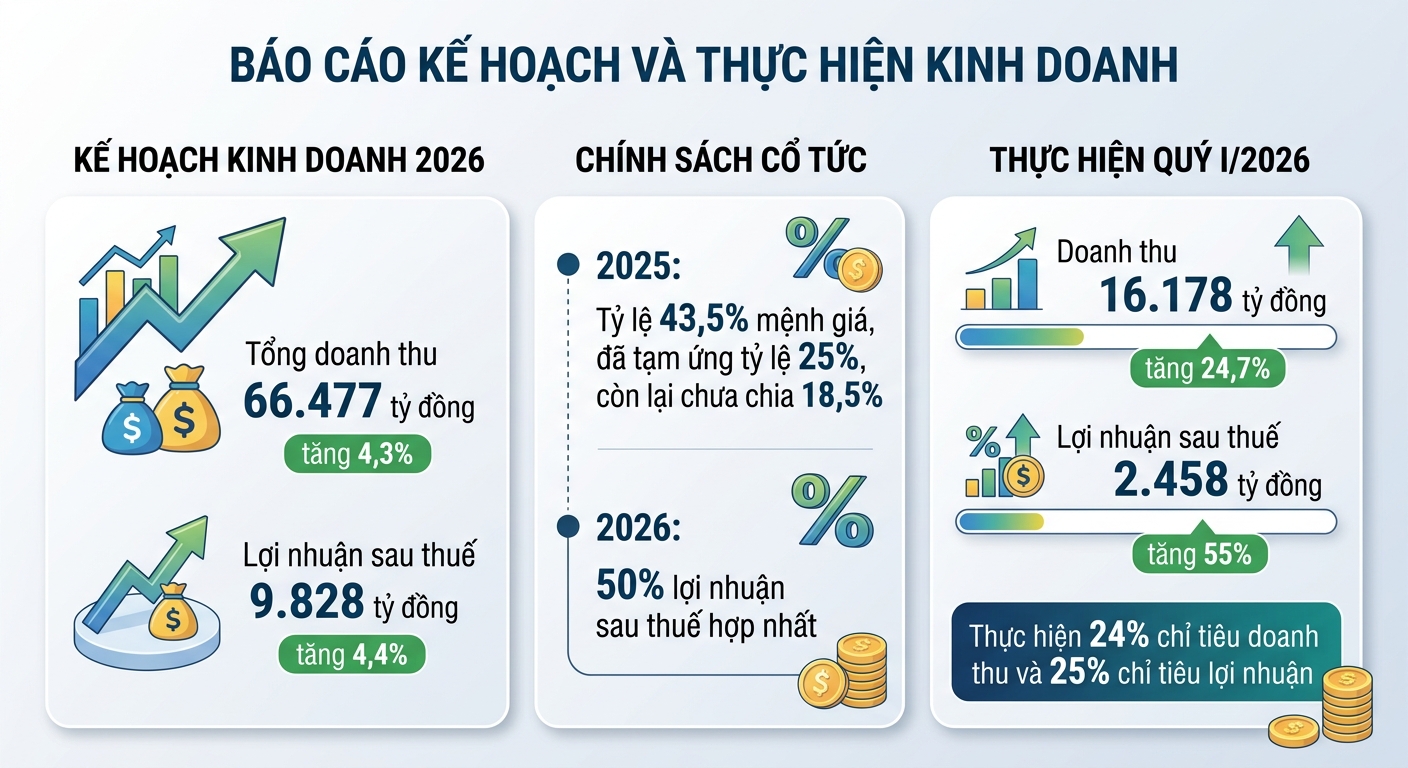

Về kế hoạch kinh doanh năm nay, HĐQT đã trình và được cổ đông thông qua chỉ tiêu tổng doanh thu 66.477 tỷ đồng và lợi nhuận sau thuế 9.828 tỷ đồng, tăng lần lượt 4,3% và 4,4% so với thực hiện năm 2025. Cổ tức bằng tiền năm 2026 tối thiểu bằng 50% kế hoạch lợi nhuận sau thuế hợp nhất 2026.

Tại đại hội, bà Mai Kiều Liên, Tổng Giám đốc thông tin kết quả kinh doanh quý đầu năm tích cực. Doanh thu hợp nhất và lợi nhuận sau thuế lần lượt là 16.178 tỷ đồng và 2.458 tỷ đồng, tương ứng mức tăng lần lượt 24,7% và gần 55% so với cùng kỳ 2025. Như vậy, công ty đã thực hiện được 24% chỉ tiêu doanh thu và 25% chỉ tiêu lợi nhuận sau một quý.

Nhìn lại năm 2025, bà Liên đánh giá ngành sữa Việt Nam tiếp tục đối mặt với thách thức về sức mua (giảm 2,4% so với cùng kỳ), chi phí tăng, cạnh tranh cao. Dù vậy, Vinamilk vẫn đạt tổng doanh thu hợp nhất 63.724 tỷ đồng, tăng 3,1% so với cùng kỳ. Lợi nhuận trước thuế đạt 9.414 tỷ đồng, xấp xỉ 2024, phản ánh khả năng hoạt động hiệu quả, bảo vệ lợi nhuận, và tiếp tục tăng trưởng trong bối cảnh thị trường nhiều biến động.

Với kết quả này, công ty sẽ chia cổ tức bằng tiền năm 2025 với tỷ lệ 43,5% mệnh giá, tương đương 4.350 đồng/cổ phần. Trong năm 2025, VNM đã tạm ứng mức cổ tức với tỷ lệ 25%. Theo đó, cổ tức còn lại của năm 2025 là 18,5% mệnh giá (tương đương 1.850 đồng/cổ phần). Với năm 2026, công ty cũng sẽ chia cổ tức bằng tiền với mức tối thiểu bằng 50% kế hoạch lợi nhuận sau thuế hợp nhất 2026.

Tiếp tục cải thiện thị phần, mục tiêu có 1.000 cửa hàng

Với những chuyển biến tích cực sau khi tái cấu trúc hệ thống phân phối, cộng hưởng với hiệu quả của chiến lược tái định vị thương hiệu, chiến lược cao cấp hoá và giới thiệu các SPM độc đáo, khác biệt ra thị trường trong 2 năm qua, bà Liên cho biết thị phần của Vinamilk đã cải thiện đáng kể trong nửa cuối năm 2025 so với nửa đầu năm 2025, mức tăng 1,1 điểm%. Thị phần quý I/2026 chưa có thông tin nhưng dựa trên tăng trưởng hiện nay, dự báo tiếp tục cải thiện.

Trong năm 2025, Vinamilk cũng đã hoàn tất tái định vị cửa hàng, nâng tổng số cửa hàng lên 800 và mục tiêu đạt 1.000 trong 2026, phủ 100% tất cả các tỉnh thành trên toàn quốc. Kết quả của thay đổi này là 30% doanh số của cửa hàng đến từ các sản phẩm mới và sản phẩm phân khúc cao cấp của Vinamilk, gia tăng tỷ trọng của các dòng sản phẩm cao cấp trong cơ cấu doanh thu.

Bên cạnh đó, kênh DTC (direct to consumer) kinh doanh trực tiếp bao gồm thương mại điện tử và cửa hàng giúp tối ưu chi phí marketing và bán hàng khi hỗ trợ các chiến dịch tung sản phẩm mới cùng marketing, mở ra mô hình hoạt động hiệu quả hơn so với cách vận hành truyền thống: là nền tảng cho việc triển khai, thử nghiệm và nhân rộng đổi mới trên quy mô lớn.

Lãnh đạo Vinamilk đánh giá trong 3-5 năm tới thị trường sữa còn nhiều dư địa, phân khúc dinh dưỡng dành cho người lớn, nhóm sữa thực vật hay dòng sản phẩm bổ sung lợi khuẩn có nhiều cơ hội tăng trưởng. Theo đó, các ngành hàng sẽ tiếp tục tăng trưởng tốt gồm sữa thực vật, sữa bột người lớn, sữa chua uống men sống, các dòng sản phẩm sữa cao đạm và ngành hàng không tăng trưởng mạnh nhưng vẫn duy trì là sữa nước, sữa bột trẻ em, sữa chua ăn và sữa đặc.

Vẫn giữ kế hoạch tăng trưởng dương ở Trung Đông

Tại đại hội, cổ đông khá quan tâm căng thẳng tại Trung Đông có tác động như thế nào đến hoạt động xuất khẩu, thành phẩm nhập khẩu, nguyên vật liệu của Vinamilk. Bà Liên cho biết có ảnh hưởng qua hai khía cạnh. Đầu tiên là hoạt động xuất khẩu, do gián đoạn các tuyến vận tải quốc tế sẽ làm tăng chi phí logistics và kéo dài thời gian giao hàng. Thứ hai là chuỗi cung ứng sẽ biến động khi giá nguyên liệu đầu vào cao.

Trước diễn biến này, Vinamilk đã lên phương án ứng phó. Cụ thể, công ty phối hợp với khách hàng để điều chỉnh các tuyến vận chuyển và theo dõi sát tồn kho để chủ động kế hoạch giao hàng theo diễn biến thực tế. Với nguyên vật liệu đầu vào, công ty sẽ làm việc chặt với các nhà cung cấp để hạn chế biến động giá cả và đảm bảo nguồn cung. Về dài hạn, Vinamilk thực hiện đa dạng hóa thị trường quốc tế và mở rộng nguồn cung nguyên liệu để giảm phụ thuộc.

Trung Đông hiện đang là thị trường truyền thống của Vinamilk, ghi nhận tăng trưởng doanh thu 2025 và quý 1/2026 ở mức hai con số. Do vậy, các biến động gần đây có khả năng ảnh hưởng đến doanh thu nhưng Vinamilk cho rằng vấn đề này sẽ sớm kết thúc và công ty vẫn giữ kế hoạch tăng trưởng dương cho khu vực này. Hiện nay, doanh thu từ trung đông chiếm 7% doanh thu hợp nhất.

Với xuất khẩu vào thị trường Trung Quốc, sản phẩm xuất khẩu chủ lực là sữa đặc ông thọ và sữa chua; sản phẩm riêng là sữa chua sầu riêng. Ở thị trường này, Vinamilk chú trọng đầu tư vào nhận diện thương hiệu và từng bước mở rộng danh mục sản phẩm để phù hợp với thị hiếu của thị trường, mở các kênh phân phối tại các thành phố trọng điểm.

Lãnh đạo công ty xác định mảng kinh doanh quốc tế tiếp tục đóng vai trò động lực chủ đạo, trong khi hoạt động kinh doanh nội địa đã phục hồi đà tăng trưởng. Năm qua, doanh thu thuần hợp nhất tại thị trường nội địa chỉ tăng nhẹ nhưng hoạt động xuất khẩu ghi nhận mức tăng trên hai chữ số. Các thị trường cốt lõi như Trung Đông, Canada và Australia tiếp tục tăng trưởng bền vững; thị trường châu Phi, châu Á và Nhật Bản tăng mạnh.

Hơn 4.000 tỷ đồng cho kế hoạch đầu tư tài sản năm 2026

Ban lãnh đạo cho biết công ty tiếp tục đầu tư mạnh năm nay với kế hoạch giải ngân 4.128 tỷ đồng. Công ty mở rộng mảng bán lẻ, nâng số lượng cửa hàng thêm 200 lên 1.000 cửa hàng năm nay.

Vinamilk cũng lên kế hoạch để gia tăng đàn bò. Dự án 4.000 con của MocChau Milk sẽ hoạt động vào quý II/2026, dự án trang trại Tây Ninh 2 với 8.000 con và trang trại Bình Định 4.000 con sẽ khởi công vào quý II/2026.

Trang trại Tây Ninh 8.000 con với tổng mức đầu tư 1.600 tỷ đồng, giải ngân 2026 là 250 tỷ đồng, 2027 là 650 tỷ đồng, 2028 là 700 tỷ đồng. Khi trang trại đi vào hoạt động thì tỷ lệ tự chủ sữa tươi nguyên liệu tăng thêm 10%, tăng biên lợi nhuận gộp của sản phẩm từ sữa tươi nguyên liệu lên 15%.

Với trang trại bò thịt, công ty đã đưa vào hoạt động từ tháng 5/2025. Trong năm 2026 dự kiến doanh số 600 tỷ đồng, lỗ 109 tỷ đồng; dự kiến 2027 doanh số 1.061 tỷ đồng và lợi nhuận sau thuế là 8 tỷ đồng; đến 2028 doanh số tăng lên 1.285 tỷ đồng và lợi nhuận sau thuế 59 tỷ đồng.