CTCP Cao su Phước Hòa (HOSE: PHR) đã tổ chức ĐHĐCĐ thường niên năm 2026 vào ngày 28/5 vừa qua. Với tỷ lệ đồng thuận lên đến 99,99%, phương án chia cổ tức và cổ phiếu thưởng tổng tỷ lệ lên đến 94% đã được thông qua. Đây là đợt chia thưởng lớn nhất của Cao su Phước Hòa kể từ khi cổ phiếu niêm yết trên thị trường chứng khoán.

Cụ thể, công ty sẽ chi trả cổ tức bằng tiền mặt cho năm tài chính 2025 với tỷ lệ 14% (tương đương 1.400 đồng/cổ phiếu). Đồng thời, cổ đông cũng thông qua kế hoạch cổ tức tiền mặt cho năm tài chính 2026 ở mức tối thiểu 25,09%.

Song song đó, Cao su Phước Hòa sẽ phát hành cổ phiếu thưởng cho cổ đông hiện hữu theo tỷ lệ 80% (cổ đông sở hữu 10 cổ phiếu sẽ nhận thêm 8 cổ phiếu mới). Nguồn vốn thực hiện được trích từ quỹ đầu tư phát triển tính đến cuối năm tài chính 2025. Công ty dự kiến phát hành hơn 108,4 triệu cổ phiếu, qua đó nâng vốn điều lệ từ 1.355 tỷ đồng lên 2.439 tỷ đồng. Thời điểm thực hiện trong năm 2026.

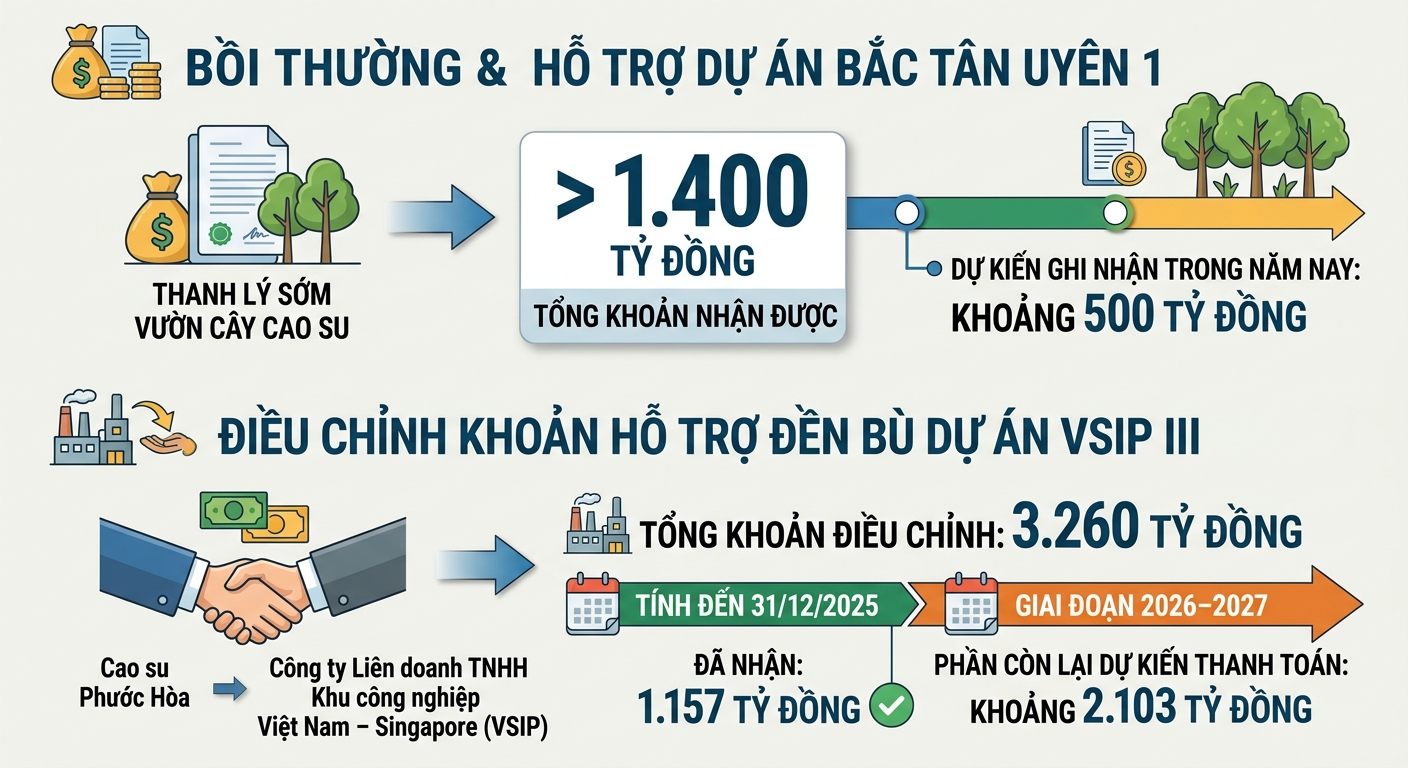

Quyết định chia thưởng lớn của công ty được đưa ra trong bối cảnh sắp nhận dòng tiền lớn từ đền bù đất. Theo công bố trước đó, ngày 19/5, công ty đã nhận quyết định thu hồi đất để thực hiện dự án Khu công nghiệp chuyên ngành cơ khí, dự kiến khởi công trong tháng 5/2026. Cao su Phước Hòa sẽ nhận khoản bồi thường và hỗ trợ hơn 1.400 tỷ đồng do thanh lý sớm vườn cây cao su tại dự án Bắc Tân Uyên 1. Trong đó, khoảng 500 tỷ đồng dự kiến được ghi nhận trong năm nay.

Đồng thời, công ty cũng đã đàm phán thành công với Công ty Liên doanh TNHH Khu công nghiệp Việt Nam – Singapore (VSIP) về việc điều chỉnh khoản hỗ trợ đền bù tại dự án VSIP III lên 3.260 tỷ đồng. Tính đến ngày 31/12/2025, doanh nghiệp đã nhận 1.157 tỷ đồng. Phần còn lại, khoảng 2.103 tỷ đồng, dự kiến sẽ được thanh toán trong giai đoạn 2026–2027.

Kế hoạch lợi nhuận tăng 57%

Về hoạt động kinh doanh, công ty đặt kế hoạch riêng cho công ty mẹ với doanh thu tối thiểu 2.280 tỷ đồng và lợi nhuận sau thuế 779 tỷ đồng trong năm 2026, tăng lần lượt 8% và 57% so với thực hiện năm 2025.

Tuy nhiên, theo ban lãnh đạo, lợi nhuận trước thuế tiềm năng của công ty mẹ có thể đạt khoảng 2.000 tỷ đồng, cao gấp khoảng 5 lần năm trước nhờ các khoản thu nhập từ đền bù đất liên quan đến KCN VSIP III và KCN Bắc Tân Uyên 1.

Ngoài nguồn thu từ đền bù đất, kết quả kinh doanh của công ty còn được hỗ trợ bởi mặt bằng giá cao su duy trì ở mức cao. Theo Vietcap, giá bán cao su bình quân của Cao su Phước Hòa đạt 51,3 triệu đồng/tấn trong 5 tháng đầu năm 2026, tăng khoảng 5% so với mức bình quân của năm 2025.

Trong khi đó, giá giao ngay của mủ cao su CV hiện dao động quanh 63–64 triệu đồng/tấn. Ban điều hành cho rằng mức giá này có khả năng duy trì trong trung hạn, qua đó tiếp tục hỗ trợ biên lợi nhuận của doanh nghiệp.

Về sản lượng, công ty đặt mục tiêu tiêu thụ 28.200 tấn cao su trong năm 2026, gần như đi ngang so với năm trước. Trong 5 tháng đầu năm, sản lượng tiêu thụ đã đạt khoảng 10.300 tấn.

Quý I, công ty mẹ ghi nhận doanh thu 340,5 tỷ đồng, tăng 67% và lợi nhuận sau thuế 217 tỷ đồng, gấp 12 lần cùng kỳ năm trước. Riêng khoản tiền bồi thường, hỗ trợ là 232,3 tỷ đồng.

Hợp nhất, công ty đã ghi nhận doanh thu thuần 468 tỷ đồng, tăng 50% so với cùng kỳ; lợi nhuận sau thuế 285 tỷ đồng, tăng 177% so với cùng kỳ năm trước. Theo giải trình của Phước Hòa, lợi nhuận sau thuế quý I/2026 tăng mạnh do khoản thu bồi thường, hỗ trợ bàn giao đất thực hiện dự án của địa phương và thanh lý cây cao su để tái canh.

Cụ thể, PHR ghi nhận 95 tỷ đồng từ bồi thường, hỗ trợ dự án VSIP III; 135,8 tỷ đồng từ bồi thường, hỗ trợ dự án Thaco; và 1,5 tỷ đồng từ tiền bồi thường giải phóng mặt bằng dự án cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành.