Thị trường chứng khoán Việt Nam khép lại tháng 5 với một dấu mốc đáng chú ý khi VN-Index thiết lập đỉnh lịch sử mới trong nửa đầu tháng, trước khi điều chỉnh và kết thúc tại 1.877,13 điểm, tăng 1,2% so với tháng trước.

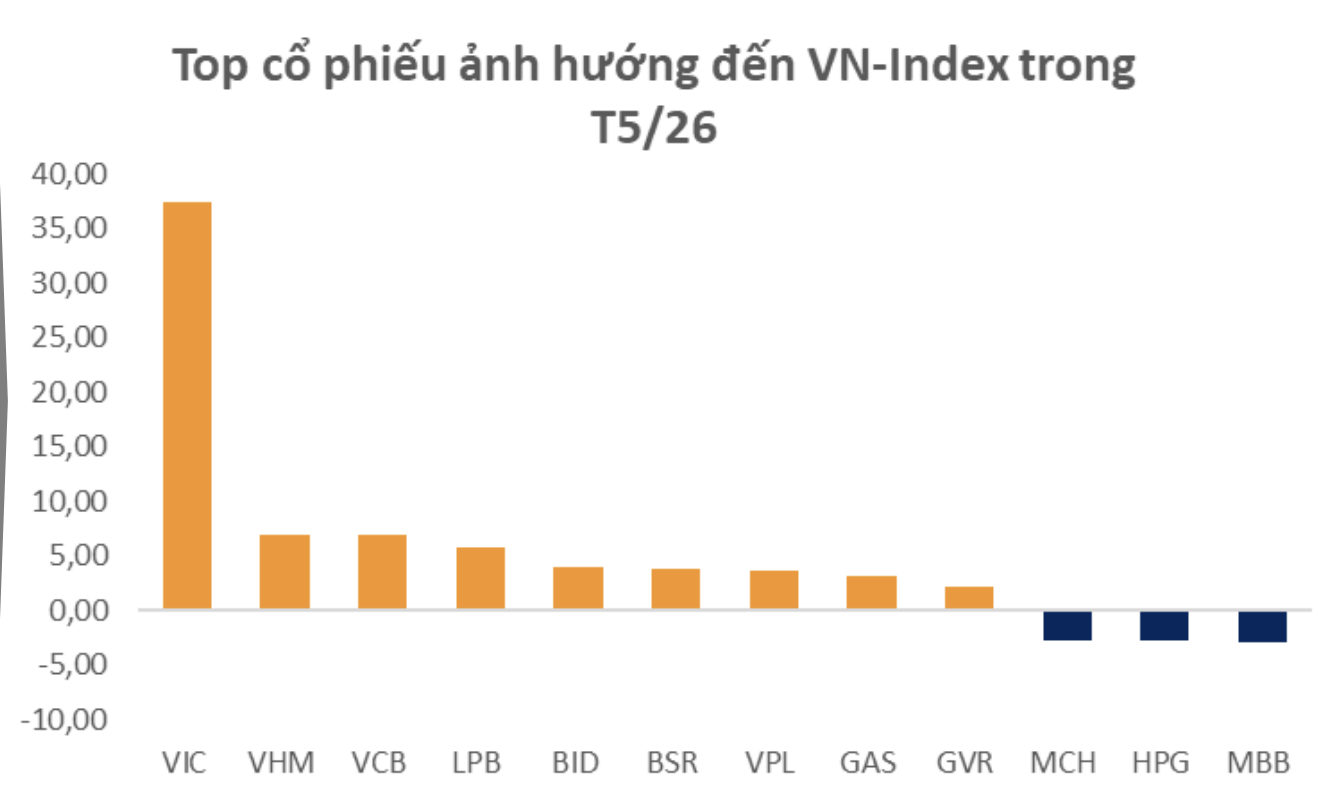

Theo báo cáo chiến lược tháng 6 của Chứng khoán VNDirect (HOSE: VND), động lực chính cho đà tăng đến từ nhóm cổ phiếu họ Vingroup, trong đó riêng VIC đóng góp hơn 37 điểm cho chỉ số chung. Tuy nhiên, áp lực chốt lời tại vùng giá cao cùng tâm lý thận trọng đã khiến thị trường giảm nhiệt trong nửa cuối tháng.

Điểm nổi bật nhất của tháng 5 là sự đối lập giữa các dòng vốn. Nhà đầu tư nước ngoài tiếp tục bán ròng tháng thứ 5 liên tiếp với giá trị lên tới 14.436 tỷ đồng, chịu tác động từ lạm phát Mỹ duy trì ở mức cao và quan điểm thận trọng của Cục Dự trữ Liên bang Mỹ (Fed). Ngược lại, nhà đầu tư cá nhân trong nước mua ròng 15.679 tỷ đồng, trở thành lực đỡ chính của thị trường.

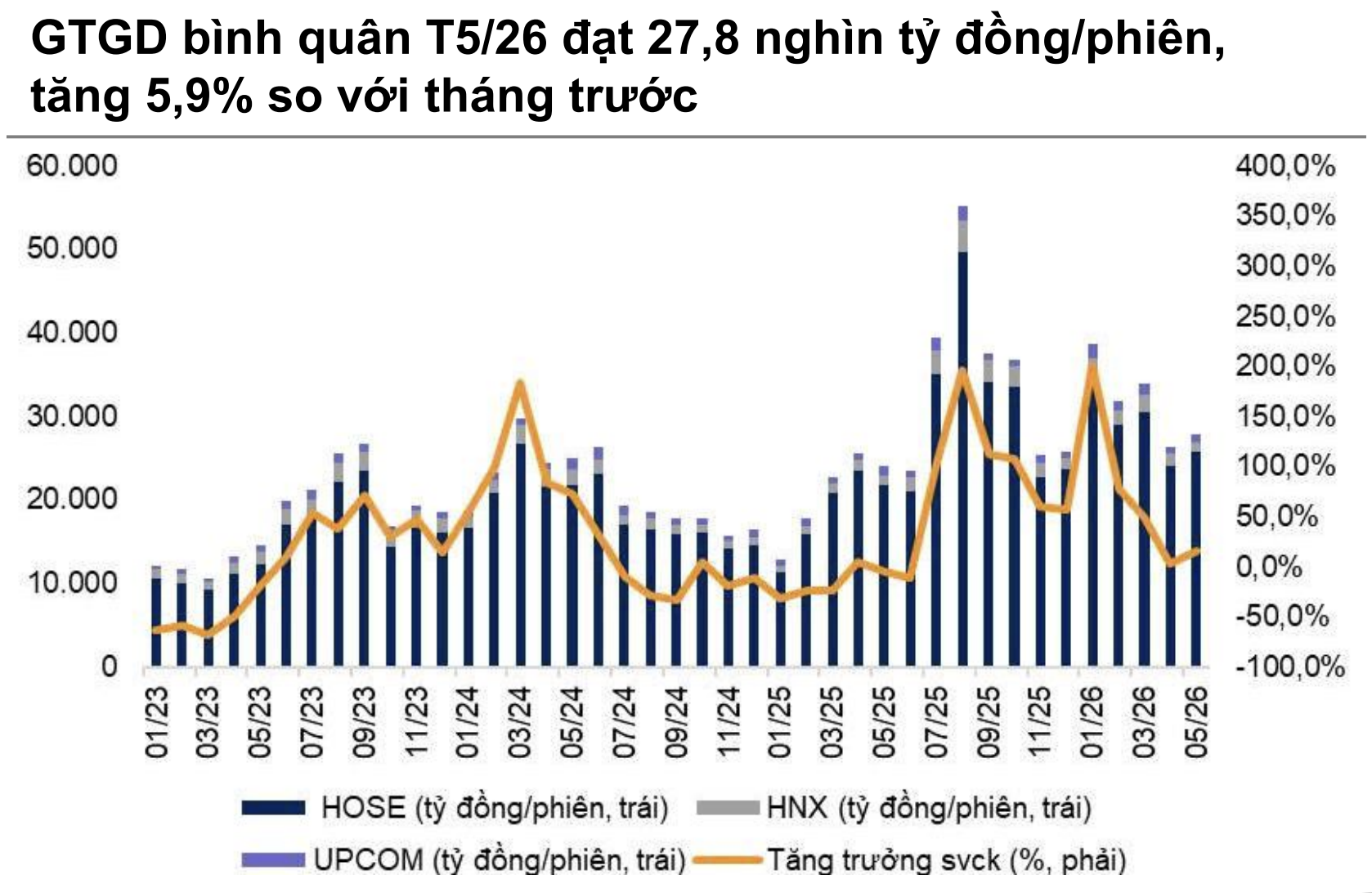

Thanh khoản cũng cải thiện khi giá trị giao dịch bình quân đạt khoảng 27.800 tỷ đồng mỗi phiên, tăng 5,9% so với tháng trước và tập trung chủ yếu trên sàn HoSE.

Áp lực từ Fed, giá dầu và lãi suất vẫn hiện hữu

Bước sang tháng 6, VNDirect cho rằng thị trường sẽ tiếp tục đối mặt với nhiều yếu tố bất định từ môi trường vĩ mô quốc tế.

Giá dầu Brent vẫn dao động quanh vùng 94-96 USD/thùng do căng thẳng tại Trung Đông chưa hoàn toàn hạ nhiệt, tạo áp lực lên lạm phát toàn cầu. Trong khi đó, chỉ số CPI tháng 4 của Mỹ tăng 3,8% so với cùng kỳ khiến kỳ vọng Fed duy trì mặt bằng lãi suất cao trong thời gian dài trở nên rõ nét hơn.

Lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm tiếp tục duy trì ở vùng cao, tạo áp lực nhất định đối với các tài sản rủi ro tại các thị trường mới nổi.

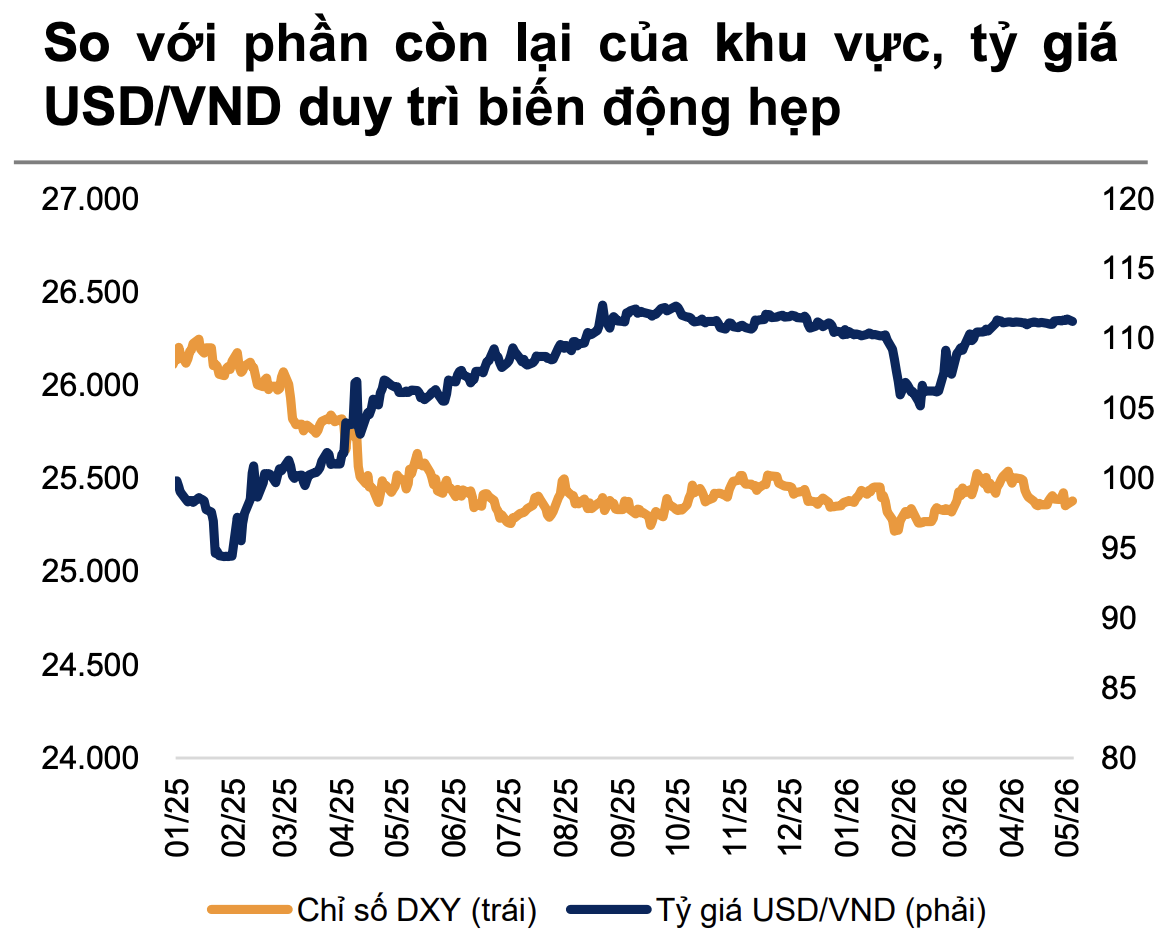

Ở trong nước, tỷ giá vẫn được kiểm soát tương đối ổn định khi VND chỉ mất giá khoảng 0,11% từ đầu năm đến cuối tháng 5, thấp hơn đáng kể so với nhiều đồng tiền trong khu vực. Tuy nhiên, áp lực lãi suất huy động đã xuất hiện trở lại khi tăng trưởng tín dụng đạt 4,4% tính đến cuối tháng 4, cao hơn tốc độ huy động vốn của hệ thống ngân hàng.

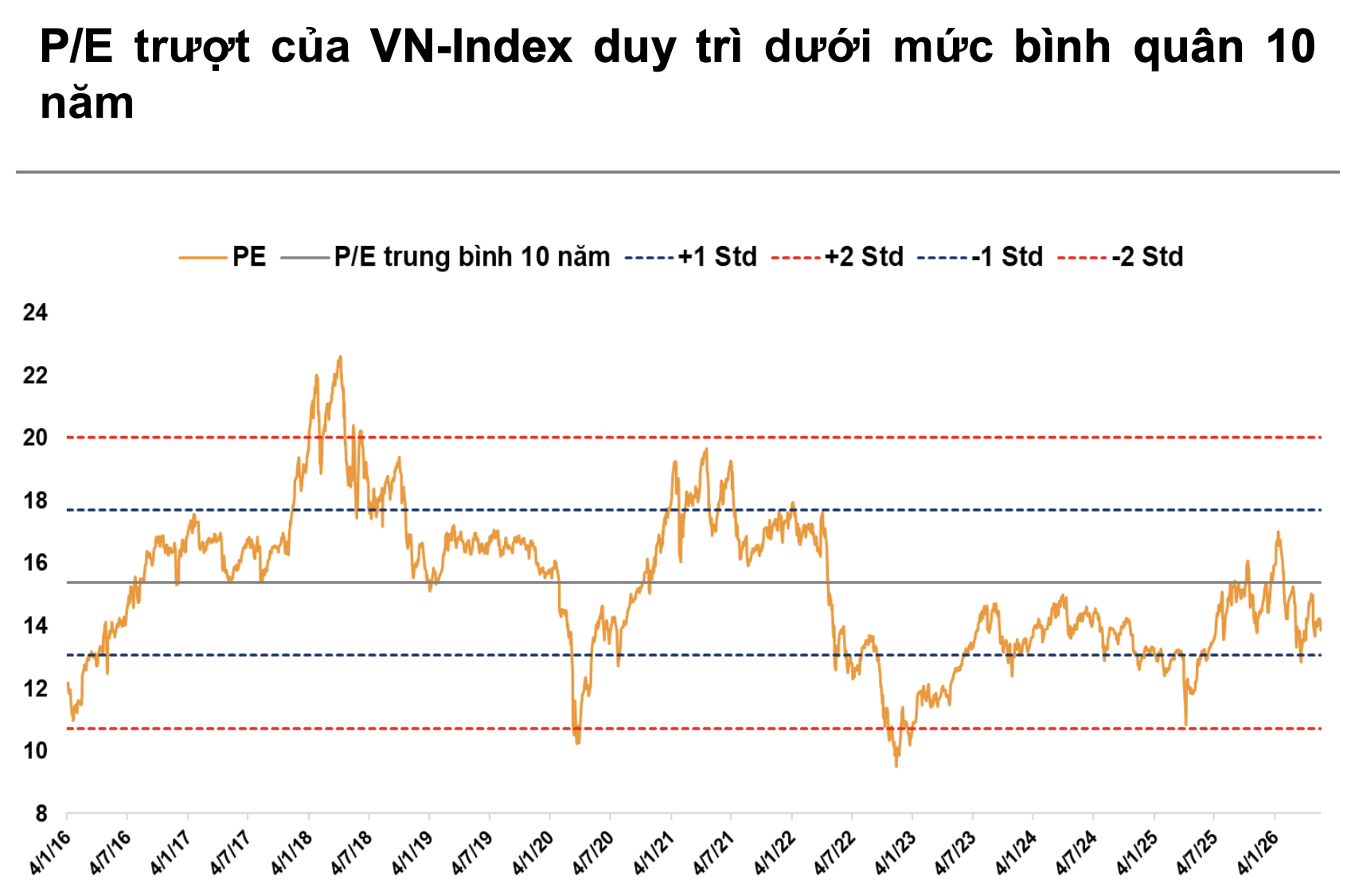

Dù vậy, Công ty đánh giá định giá thị trường vẫn là điểm tựa đáng chú ý. VN-Index hiện giao dịch ở mức P/E khoảng 13,86 lần, thấp hơn trung bình 10 năm là 15,4 lần. Nếu loại bỏ nhóm cổ phiếu Vingroup, P/E của thị trường chỉ còn khoảng 11,4 lần.

Kịch bản chủ đạo là tích lũy, chờ cú hích nâng hạng

Theo VNDirect, kịch bản có xác suất cao nhất trong tháng 6 là VN-Index dao động trong vùng 1.820-1.920 điểm để hấp thụ áp lực chốt lời và chờ thêm các yếu tố hỗ trợ mới. Kịch bản này được đánh giá có xác suất khoảng 70%.

Kịch bản còn lại là thị trường tiếp tục bứt phá nhờ nhóm cổ phiếu vốn hóa lớn, song mức độ lan tỏa của dòng tiền có thể không đồng đều, làm gia tăng rủi ro phân hóa.

Nhà đầu tư được khuyến nghị theo dõi một số mốc sự kiện quan trọng trong tháng, bao gồm báo cáo kinh tế - xã hội Việt Nam ngày 3/6, dữ liệu lạm phát Mỹ ngày 10/6 và cuộc họp chính sách của Fed ngày 18/6. Bên cạnh đó, diễn biến đàm phán Mỹ - Iran cũng có thể tác động đáng kể tới xu hướng giá dầu toàn cầu.

Về cơ hội đầu tư, công ty chứng khoán ưu tiên các doanh nghiệp có câu chuyện tăng trưởng riêng và định giá còn hấp dẫn. Trong đó, Nam Long (NLG) được đánh giá tích cực nhờ doanh số bán hàng duy trì ở mức cao, trong khi VPBank (VPB) được kỳ vọng hưởng lợi từ sự phục hồi của tín dụng tiêu dùng, cho vay mua nhà và khả năng mở rộng dư địa sở hữu nước ngoài trong thời gian tới.

Theo đánh giá của VNDirect, thị trường đang bước vào giai đoạn tái tích lũy sau nhịp tăng mạnh đầu năm. Trong ngắn hạn, các yếu tố vĩ mô quốc tế vẫn có thể tạo biến động, nhưng câu chuyện nâng hạng thị trường cùng mặt bằng định giá còn hấp dẫn tiếp tục là những nền tảng quan trọng cho triển vọng trung và dài hạn của chứng khoán Việt Nam.