Sáng ngày 24/4 tại TP.HCM, CTCP Tập đoàn Masan (Masan Group, HOSE: MSN) tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026, thông qua kế hoạch kinh doanh với mục tiêu tăng trưởng hai chữ số, bất chấp bối cảnh địa chính trị và kinh tế vĩ mô còn nhiều biến động.

Lãi quý I/2026 đạt 2.000 tỷ, gấp đôi cùng kỳ

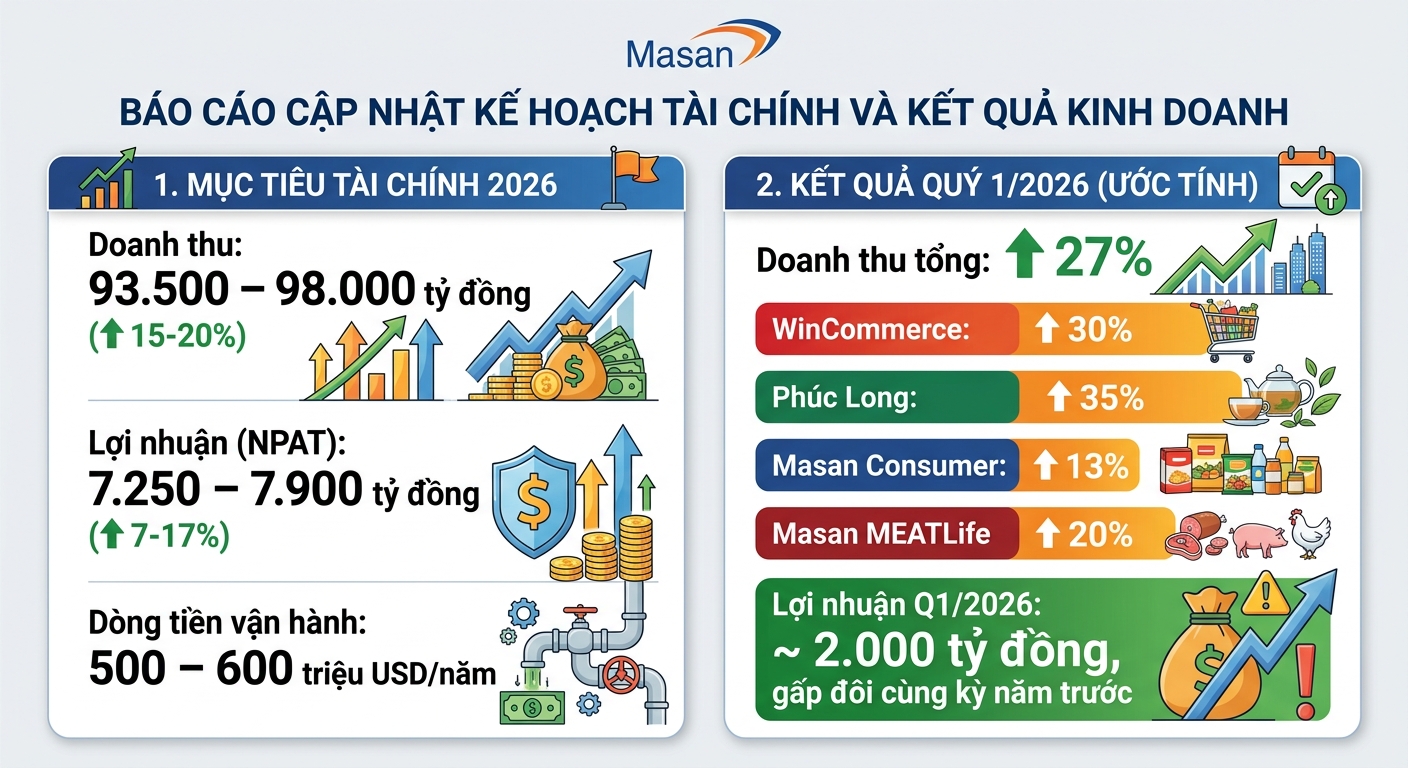

Theo kế hoạch, Masan đặt mục tiêu doanh thu thuần đạt 93.500 - 98.000 tỷ đồng, tăng 15-20% so với năm 2025, trong khi lợi nhuận sau thuế kỳ vọng đạt 7.250 - 7.900 tỷ đồng, tương ứng mức tăng 7-17%.

Điểm đáng chú ý không chỉ nằm ở các chỉ tiêu kế hoạch, mà ở việc Ban lãnh đạo lần đầu “giải mã” tương đối đầy đủ mô hình vận hành - thứ được gọi là “hệ điều hành tiêu dùng” và lý do vì sao doanh nghiệp tin rằng thị trường đang định giá thấp cổ phiếu.

Ngay trong quý I/2026, Masan ghi nhận doanh thu tăng khoảng 27-30%, với nhiều mảng kinh doanh duy trì đà tăng trưởng cao như WinCommerce gần 30%, Phúc Long (+35%), Masan Consumer (+13%) và Masan MEATLife (+20%). Lợi nhuận đạt khoảng 2.000 tỷ đồng, gấp đôi cùng kỳ năm trước, đánh dấu bước chuyển rõ rệt về hiệu quả vận hành.

CEO Danny Le bày tỏ quan điểm "lợi nhuận phải đi kèm với dòng tiền bền vững". Ảnh: TL

Đáng chú ý hơn, bài toán từng gây nhiều hoài nghi - khả năng tạo dòng tiền - đã có lời giải rõ ràng hơn. Theo Tổng Giám đốc (CEO) Danny Le, dòng tiền vận hành của Masan đã tăng từ khoảng 80 triệu USD năm 2020 lên mức 500-600 triệu USD mỗi năm hiện tại. Đồng thời, tỷ lệ đòn bẩy tài chính ròng đã giảm xuống dưới 3 lần, thấp hơn mục tiêu 3,5 lần đặt ra trước đó.

Ban điều hành nhấn mạnh, lợi nhuận chỉ có ý nghĩa khi đi kèm dòng tiền bền vững. Trong bối cảnh Masan vẫn duy trì đầu tư lớn cho CAPEX (chi tiêu vốn) và mở rộng hệ thống, việc sử dụng đòn bẩy tài chính là cần thiết, nhưng phải đảm bảo hiệu quả - tức lợi nhuận tạo ra cao hơn chi phí vốn.

Diễn biến này cũng là cơ sở để lãnh đạo Masan tin rằng khoảng cách giữa giá thị trường và giá trị nội tại sẽ dần được thu hẹp khi nhà đầu tư nhìn rõ hơn khả năng tạo tiền của doanh nghiệp.

“Hệ điều hành” tiêu dùng và lý do Masan cho rằng mình không thể sao chép

Tâm điểm của đại hội năm nay nằm ở cách Masan định vị lại chính mình: không còn là một tập đoàn đa ngành rời rạc, mà là một hệ điều hành tiêu dùng tích hợp.

Chủ tịch Nguyễn Đăng Quang giải thích vì sao hệ sinh thái tiêu dùng khó sao chép. Ảnh: TL

Theo Chủ tịch HĐQT Nguyễn Đăng Quang, nền tảng này được xây dựng xoay quanh ba trụ cột gồm tiêu dùng, con người và công nghệ, với mục tiêu rất cụ thể: giúp người tiêu dùng tiết kiệm 10% chi tiêu thiết yếu mỗi ngày - mức cao hơn so với mục tiêu 5% cách đây 5 năm.

Trong bối cảnh Việt Nam mới bước vào ngưỡng thu nhập trung bình và tầng lớp trung lưu đang hình thành, việc tiết kiệm 10% không chỉ mang ý nghĩa chi phí, mà còn là phần tích lũy cho tương lai của mỗi hộ gia đình.

Theo lãnh đạo Masan, mô hình này không thể sao chép vì không chỉ là cấu trúc kinh doanh, mà là sự kết hợp giữa mục tiêu, con người và trí tuệ tích lũy. Đó là “trí tuệ Masan” - được hình thành từ sự đồng hành của cổ đông, người tiêu dùng và đội ngũ vận hành.

Công nghệ đóng vai trò nền tảng trong hệ điều hành này. Thay vì M&A, Masan lựa chọn xây dựng nội lực, với đội ngũ hơn 300 nhân sự công nghệ, gần 50 nhà khoa học dữ liệu và kế hoạch mở rộng lên 400-500 người trong hai năm tới. Doanh nghiệp cũng phát triển nền tảng AI nội bộ để giải quyết các bài toán đặc thù, thay vì sử dụng các giải pháp chung trên thị trường.

Câu chuyện định giá: “mua 1 tặng 3” và tham vọng 10 tỷ USD

Một trong những nội dung được cổ đông quan tâm là định giá của Masan, đặc biệt trong bối cảnh cổ phiếu chưa phản ánh đầy đủ giá trị các mảng kinh doanh.

Thị giá MSN giảm gần 1 nửa từ vùng đỉnh lịch sử 143.000 đồng/cp lập hồi cuối năm 2021. Ảnh: TradingView

Theo CEO Danny Le, định giá hiện tại của Masan gần như chỉ phản ánh Masan Consumer và Masan High-Tech Materials. Điều này đồng nghĩa nhà đầu tư đang “nhận thêm” WinCommerce, Masan MeatLife và Phúc Long mà chưa được tính vào giá.

Nguyên nhân, theo Ban lãnh đạo, là do thị trường vẫn nhìn Masan như một tập đoàn đa ngành phức tạp, thay vì một nền tảng tích hợp.

Trong cấu trúc đó, CrownX (nền tảng tiêu dùng - bán lẻ) được định giá khoảng 6,9 tỷ USD trong giai đoạn gọi vốn 2021-2022. Tuy nhiên, nếu tách riêng, “brand engine” (động cơ thương hiệu) là Masan Consumer hiện đã có giá trị thị trường khoảng 7-8 tỷ USD, trong khi “retail engine” (động cơ máy bán lẻ) WinCommerce đang bước vào giai đoạn tăng trưởng trên 30%.

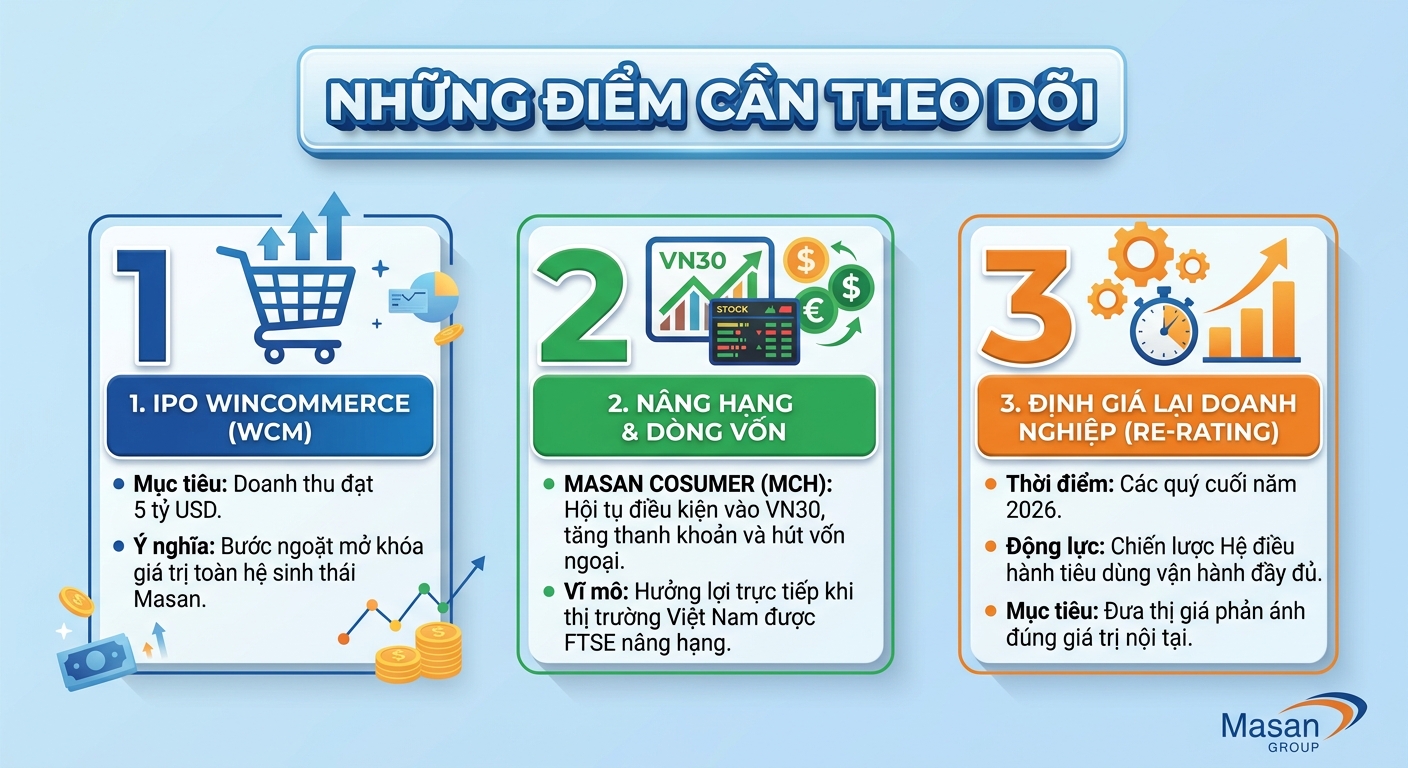

Với kế hoạch đạt quy mô doanh thu khoảng 120.000 tỷ đồng (tương đương 5 tỷ USD), Masan kỳ vọng có thể IPO WinCommerce với mức định giá tối thiểu 10 tỷ USD trong tương lai. Đây được xem là bước mở khóa giá trị quan trọng của toàn hệ sinh thái.

Thứ hai là câu chuyện nâng hạng thị trường. Masan Consumer được đánh giá đã hội tụ điều kiện để tham gia VN30, qua đó cải thiện thanh khoản và thu hút dòng vốn. Đồng thời, nếu Việt Nam được nâng hạng theo FTSE, đây sẽ là một trong những doanh nghiệp tăng trưởng nhanh được hưởng lợi.

Cuối cùng, theo CEO Masan, khi chiến lược hiện tại được triển khai đầy đủ trong các quý còn lại của năm 2026, thị trường sẽ có cơ sở rõ ràng hơn để định giá lại doanh nghiệp, qua đó đưa cổ phiếu về mức phản ánh đúng giá trị nội tại.

Bài Liên quan: Masan “gom” ba trụ cột vào một hệ điều hành: Tham vọng chiếm 75% lợi nhuận chuỗi tiêu dùng