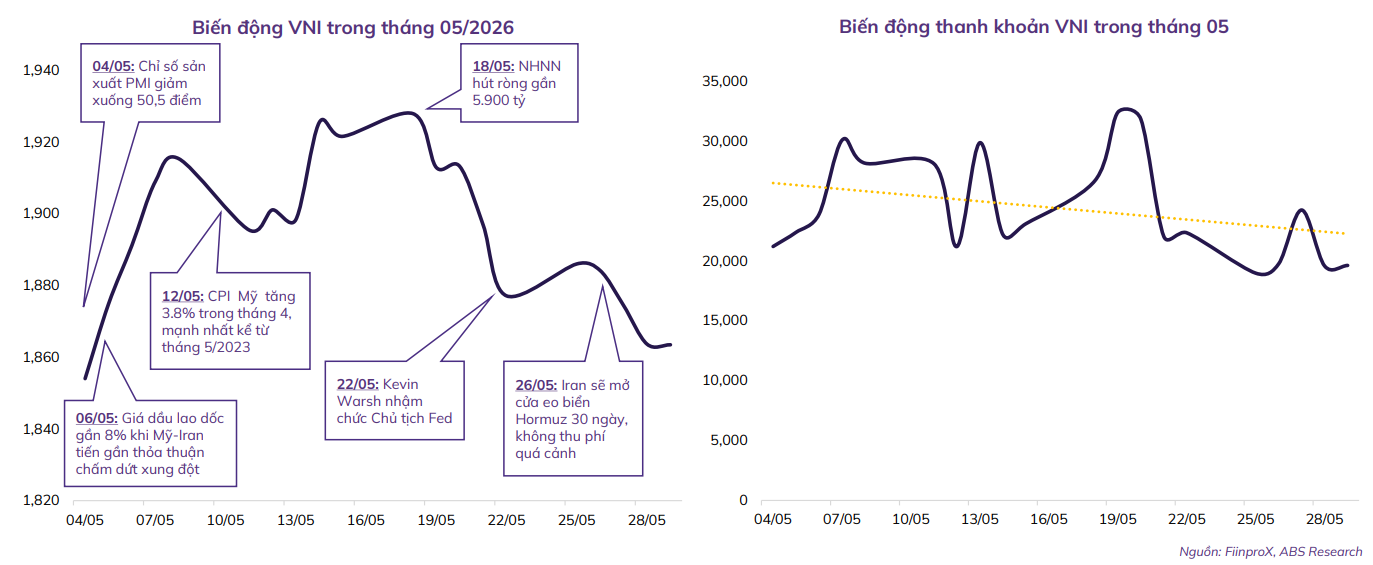

Theo Báo cáo Chiến lược tháng 6 của ABS, VN-Index khép lại tháng 5 trong trạng thái điều chỉnh ngắn hạn sau khi xác lập đỉnh mới tại 1.933 điểm. Áp lực chốt lời gia tăng và khối ngoại bán ròng mạnh nhất trong 6 tháng qua khiến chỉ số suy yếu dần về cuối tháng.

Thanh khoản bình quân đạt 24.393 tỷ đồng/phiên, phản ánh sự phân hóa của các nhóm ngành diễn ra mạnh mẽ, trong đó dòng tiền tái cấu trúc, dịch chuyển liên tục mà không tập trung đẩy giá ở nhóm ngành nào.

Theo ABS, nguyên nhân khiến thị trường chưa thể duy trì xu hướng tăng sau khi vượt đỉnh nằm ở các yếu tố vĩ mô chưa thực sự thuận lợi.

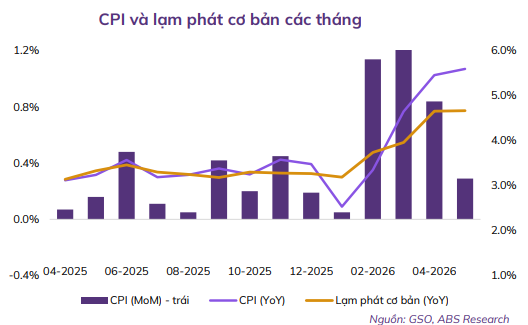

Cụ thể, chỉ số tiêu dùng (CPI) trong 5 tháng đầu năm đã tăng 5,6% so với cùng kỳ, trong khi lạm phát cơ bản tăng 4,04%. Công ty chứng khoán cho rằng mặt bằng lạm phát sẽ khó giảm nhanh trong ngắn hạn, khi xung đột Trung Đông tiếp tục kéo dài và chi phí đầu vào dần được chuyển vào giá bán cuối cùng.

Ở thị trường tiền tệ, lợi suất trái phiếu Chính phủ tiếp tục tăng trên tất cả các kỳ hạn. Tính đến ngày 3/6, lợi suất trái phiếu kỳ hạn 5 năm tăng lên khoảng 4,3%, mức cao nhất trong vòng 3 năm qua.

Mặt bằng lãi suất huy động 12 tháng duy trì quanh 5,9% - 6%. Dù đã hạ nhiệt so với tháng trước, ABS cho rằng lãi suất huy động có khả năng nhích nhẹ trong thời gian tới, qua đó tạo áp lực cạnh tranh dòng tiền với thị trường.

Dù môi trường vĩ mô còn nhiều thách thức, ABS đánh giá nền kinh tế Việt Nam vẫn còn nhiều triển vọng tích cực để hỗ trợ thị trường.

Theo công ty chứng khoán, cơ quan quản lý vẫn còn dư địa điều hành nhằm ổn định mặt bằng lãi suất, thông qua các công cụ như kiểm soát lãi suất huy động và điều chỉnh hạn mức tăng trưởng tín dụng.

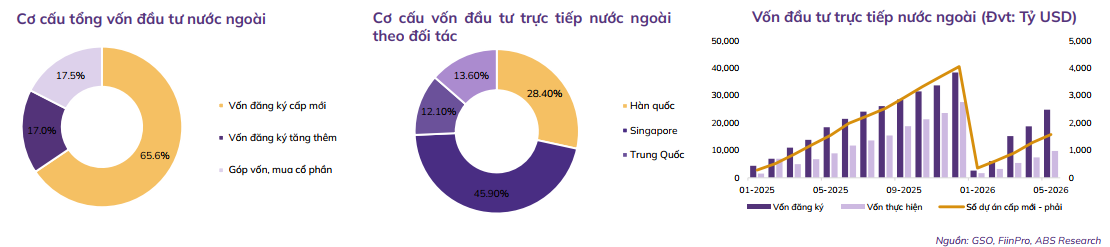

Bên cạnh đó, dòng vốn đầu tư trực tiếp nước ngoài (FDI) tiếp tục là điểm sáng của nền kinh tế. Trong 5 tháng đầu năm 2026, vốn FDI đăng ký mới và giải ngân đều đạt mức cao nhất trong 5 năm qua. Nhiều dự án quy mô lớn trong lĩnh vực bán dẫn sắp được khởi công, giúp Việt Nam từng bước tham gia sâu hơn vào chuỗi giá trị toàn cầu.

Dòng vốn FDI tích cực đồng thời góp phần giảm áp lực tỷ giá. Tính đến hết tháng 5, đồng VND chỉ mất giá 0,22% so với USD, thấp hơn so với các thị trường trong khu vực như Thái Lan và Indonesia.

Ở lĩnh vực sản xuất, chỉ số Quản lý Thu mua (PMI) tháng 5 tăng lên 52,5 điểm - mức cao nhất kể từ xung đột Trung Đông bùng phát, cho thấy hoạt động sản xuất đang dần hồi phục.

Ngoài ra, việc thị trường chứng khoán Việt Nam dự kiến được FTSE Russell nâng hạng vào tháng 9/2026 tiếp tục là một trong những yếu tố được kỳ vọng sẽ thu hút thêm dòng vốn ngoại trong trung và dài hạn.

P/E VN-Index xuống dưới mức trung bình 3 năm, cơ hội tích lũy dần xuất hiện

Sau nhịp điều chỉnh gần đây, định giá thị trường đã giảm xuống mức hấp dẫn hơn. ABS cho biết hệ số P/E của VN-Index trong giai đoạn 8/5 - 5/6 đã giảm từ mức 14,1 lần xuống 13,6 lần, thấp hơn trung bình 3 năm là 13,9 lần.

Theo đánh giá của công ty chứng khoán này, đợt điều chỉnh sau khi vượt đỉnh đã khiến cho nhóm cổ phiếu Mid-cap và các doanh nghiệp có nền tảng cơ bản tốt về vùng định giá hấp dẫn hơn cho nhà đầu tư dài hạn.

Trên cơ sở phân tích kỹ thuật và vĩ mô, ABS đưa ra 2 kịch bản cho thị trường trong tháng 6.

Ở kịch bản tích cực, VN-Index giữ vững mốc hỗ trợ 1.750 - 1.800 điểm với thanh khoản suy giảm và xuất hiện tín hiệu rũ bỏ mạnh. Kịch bản này được hỗ trợ bởi các yếu tố như giá dầu hạ nhiệt, FDI tiếp tục tăng trưởng, dòng vốn ngoại quay lại nhờ câu chuyện nâng hạng và tiến độ giải ngân đầu tư công được đẩy mạnh.

Ngược lại, nếu các điều kiện vĩ mô diễn biến kém thuận lợi hơn dự kiến, chỉ số có thể đánh mất vùng hỗ trợ 1.750 điểm và bước vào nhịp điều chỉnh sâu hơn trong biên độ 1.600 - 1.920 điểm.

ABS cho rằng nhà đầu tư nên tiếp tục quan sát phản ứng của thị trường tại vùng hỗ trợ 1.750 - 1.800 điểm. Khi xuất hiện tín hiệu xác nhận dòng tiền trở lại, nhóm cổ phiếu trụ chưa tăng giá và nhóm cổ phiếu Midcap sẽ là các cổ phiếu đáng chú ý cho nhịp tăng tiếp theo.

Các nhóm ngành được công ty chứng khoán này ưu tiên theo dõi gồm ngân hàng, chứng khoán, thép, cảng – kho vận, bất động sản khu công nghiệp.