Theo tài liệu họp Đại hội đồng cổ đông thường niên 2026 mới công bố, Tập đoàn Thủy sản Minh Phú (UPCoM: MPC) đặt kế hoạch sản xuất 68.800 tấn tôm thành phẩm, tăng hơn 37% so với sản lượng năm 2025.

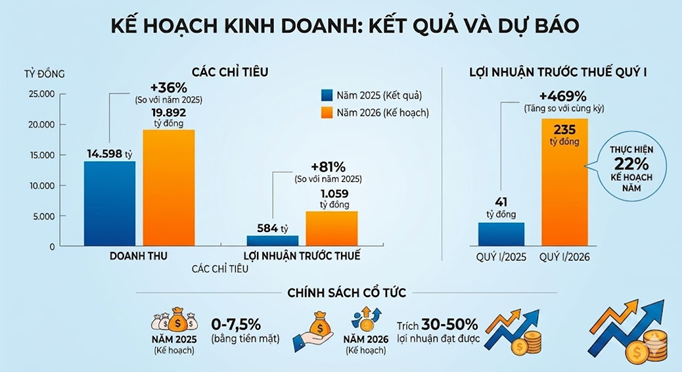

Chỉ tiêu doanh thu hợp nhất 19.892 tỷ đồng, tăng hơn 36% so với cùng kỳ và sẽ là mức cao nhất trong lịch sử nếu đạt được. Mục tiêu lợi nhuận trước thuế 1.059 tỷ đồng, cao hơn 81% so với năm ngoái.

Đây đã là năm thứ 3 liên tiếp mà Minh Phú đặt mục tiêu lãi nghìn tỷ, song cũng lưu ý rằng doanh nghiệp thường đặt mục tiêu rất cao so với thực tế, thể hiện ở việc đã 11 năm liên tiếp chưa hoàn thành mục tiêu đề ra.

Tổng giám đốc Lê Văn Quang từng cho biết Minh Phú phải giải quyết khối lượng hàng tồn kho rất lớn hậu đại dịch lên đến 20.000 tấn, khiến kết quả kinh doanh thua lỗ nặng 2023-2024. Công ty chỉ giải quyết dứt điểm vấn đề tồn kho từ tháng 4/2025.

Kế hoạch năm nay được đưa ra trong bối cảnh ngành tôm biến động trái chiều. Theo số liệu của Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP), xuất khẩu tôm 4 tháng đầu năm đạt 1,5 tỷ USD, tăng 15% so với cùng kỳ năm ngoái.

Dù xuất khẩu phục hồi, ngành tôm Việt Nam vẫn đối mặt với sức ép cạnh tranh rất lớn từ Ecuador, Ấn Độ và Indonesia. Bên cạnh đó, căng thẳng tại Trung Đông đang khiến chi phí vận tải biển tăng trở lại và thời gian giao hàng kéo dài hơn.

Thị trường cũng có sự phân hóa lớn khi Mỹ (thị trường chủ lực của Minh Phú) nhiều khả năng vẫn chưa thể phục hồi nhanh do tồn kho cao, sức mua yếu và rủi ro thương mại kéo dài. Trong khi Trung Quốc có nhu cầu tốt và các thị trường Nhật Bản, Anh ổn định.

Bên cạnh sức mua yếu, thị trường Mỹ còn đang áp thuế chống bán phá giá. Kết quả sơ bộ kỳ rà soát hành chính lần thứ 20 (POR20) cho thấy nhiều đơn vị đang đối mặt mức thuế 6,3-10,76%.

Mỹ vẫn luôn là thị trường xuất khẩu lớn nhất của Minh Phú, với doanh thu gần 140 triệu USD năm ngoài, tăng trưởng 33% và đóng góp tỷ trọng hơn 25%. Công ty lý giải nhờ lợi thế không bị áp thuế chống bán phá giá cao như các doanh nghiệp khác và thâm nhập sâu vào phân khúc cao cấp.

Nhật Bản là thị trường lớn thứ hai với doanh thu 123,5 triệu USD, tỷ trọng 22%, nhờ nhu cầu ổn định đổi với các sản phẩm tôm đông lạnh tiện lợi và chế biến sâu. Thị trường châu Úc chiếm tỷ trọng 15% và châu Âu là 11%, đều suy giảm do áp lực chi phí vận tải và tiêu chuẩn kỹ thuật.

Về kế hoạch phân phối lợi nhuận, Minh Phú dự kiến chi trả cổ tức năm 2025 trong khoảng 0-7,5% (tương đương 0-750 đồng/cổ phiếu), sẽ được cổ đông quyết định cụ thể vào ngày họp 20/6 tới.

Đối với việc phân phối lợi nhuận cho năm 2026, công ty dự kiến trích 30-50% lợi nhuận đạt được để chia cổ tức.

Theo báo cáo tài chính quý I/2026, Minh Phú ghi nhận doanh thu hơn 3.600 tỷ, tăng trưởng 27% so với cùng kỳ. Lợi nhuận trước thuế 235 tỷ đồng, gấp 5,7 lần cùng kỳ và thực hiện được 22% kế hoạch năm.