Lợi nhuận đồng loạt bứt phá

Quý I/2026 ghi nhận một giai đoạn tăng trưởng đặc biệt thuận lợi đối với ngành phân bón Việt Nam khi hầu hết doanh nghiệp đầu ngành đều công bố kết quả kinh doanh vượt xa kỳ vọng.

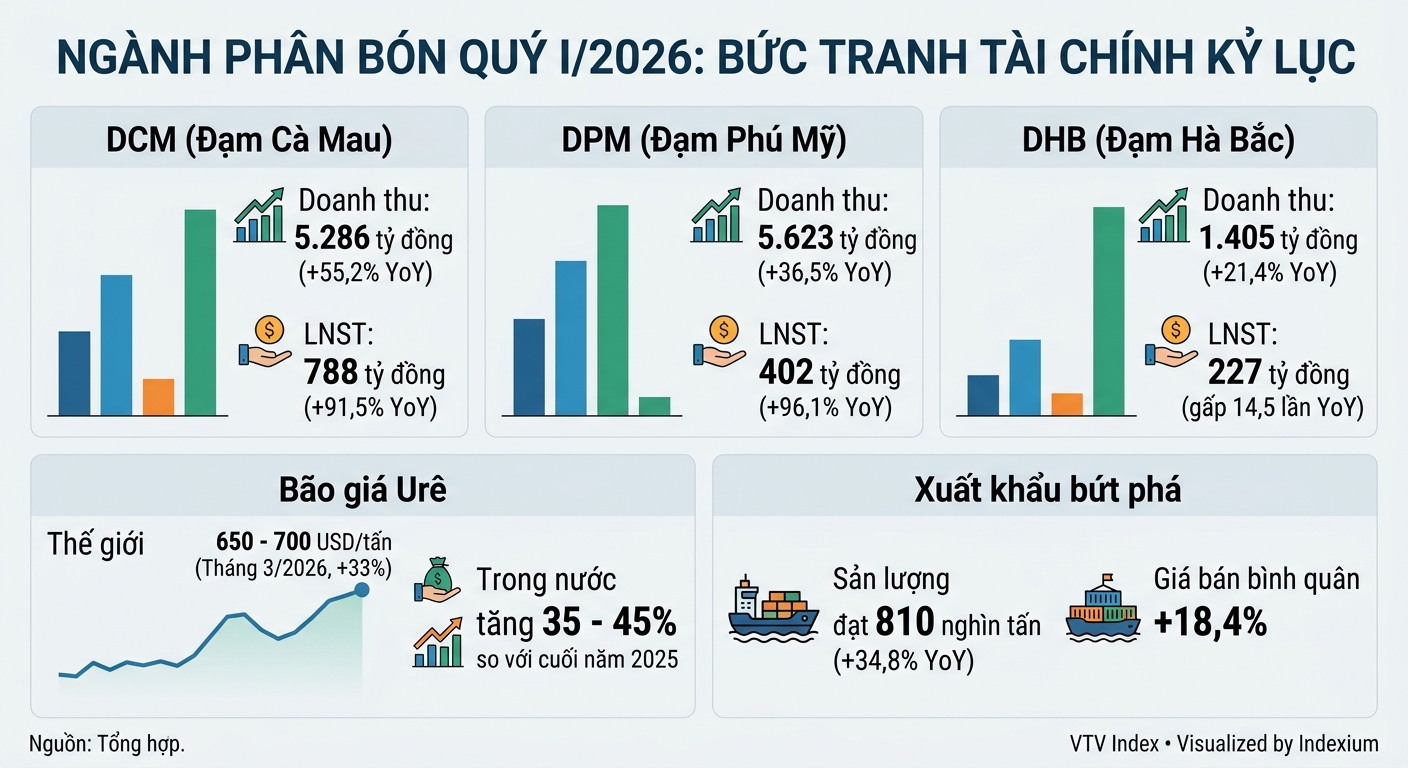

CTCP - Tổng công ty Phân bón Dầu khí Cà Mau (PVCFC/Đạm Cà Mau, HOSE: DCM) ghi nhận doanh thu thuần 5.286 tỷ đồng, tăng 55,2% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 789 tỷ đồng, tăng 91,5%, qua đó thực hiện được 66,7% kế hoạch lợi nhuận cả năm chỉ sau ba tháng.

Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (PVFCCo/Đạm Phú Mỹ, HOSE: DPM) đạt doanh thu 5.623 tỷ đồng, tăng 36,5% so với cùng kỳ và là mức cao nhất kể từ đầu năm 2022. Lợi nhuận sau thuế đạt 411 tỷ đồng, tăng 94,7%, tương đương hơn 60% kế hoạch năm.

Đáng chú ý, CTCP Phân đạm và Hóa chất Hà Bắc (Hanichemco, UPCoM: DHB) ghi nhận lợi nhuận sau thuế 227 tỷ đồng, gấp hơn 14,5 lần cùng kỳ, vượt hơn 17% kế hoạch lợi nhuận cả năm 2026 và thiết lập mức lãi quý cao nhất kể từ đầu năm 2024.

Ở nhóm phân lân nung chảy, CTCP Phân lân Nung chảy Văn Điển (Vadfco, UPCoM: VAF) báo lãi sau thuế 74 tỷ đồng, cao nhất trong lịch sử hoạt động và hơn gấp đôi so với cùng kỳ. CTCP Phân lân Ninh Bình (Niferco, HNX: NFC) cũng đạt lợi nhuận kỷ lục 54 tỷ đồng, tăng 38,5%.

Ngược lại, nhóm phân hỗn hợp NPK ghi nhận diễn biến kém tích cực hơn. CTCP Supe Phốt phát và Hóa chất Lâm Thao (Lafchemco, HNX: LAS) dù doanh thu tăng 7,5% nhưng lợi nhuận sau thuế giảm 49% xuống còn 37 tỷ đồng, phản ánh áp lực chi phí nguyên liệu tăng nhanh hơn tốc độ điều chỉnh giá bán.

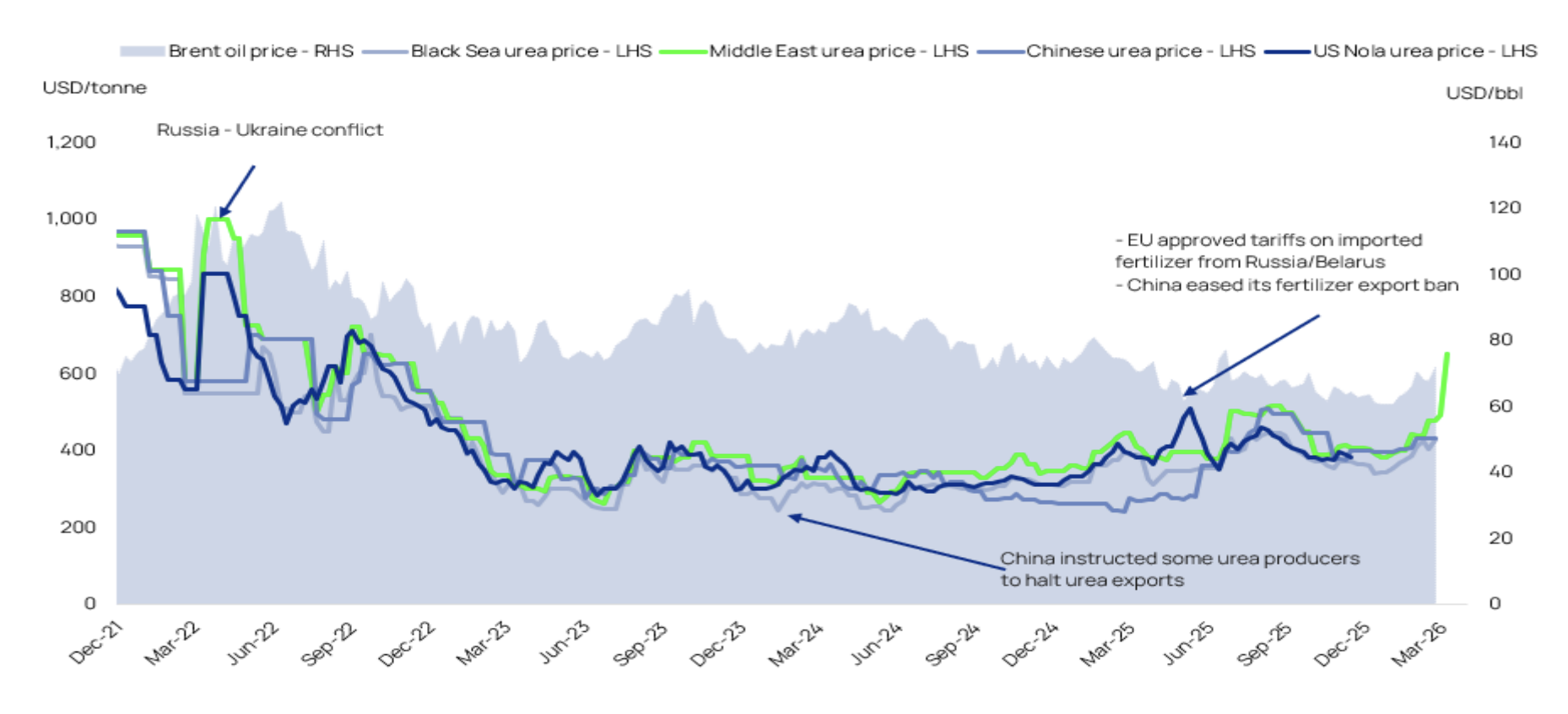

Nền tảng cho sự bùng nổ lợi nhuận là đà tăng mạnh của giá phân bón trên cả thị trường quốc tế và trong nước. Theo Chứng khoán Vietcap (VCI), giá urê Trung Đông đã lên tới 650 USD/tấn vào đầu tháng 3/2026, tăng 33% so với trước khi xung đột tại khu vực Vịnh Ba Tư leo thang. Một số giao dịch thực tế thậm chí được chốt ở mức 700 USD/tấn do lo ngại thiếu hụt nguồn cung từ Iran và Ai Cập.

Tại Việt Nam, giá urê trong quý I tăng khoảng 35-45% so với cuối năm 2025, dao động quanh mức 16.000-17.000 đồng/kg.

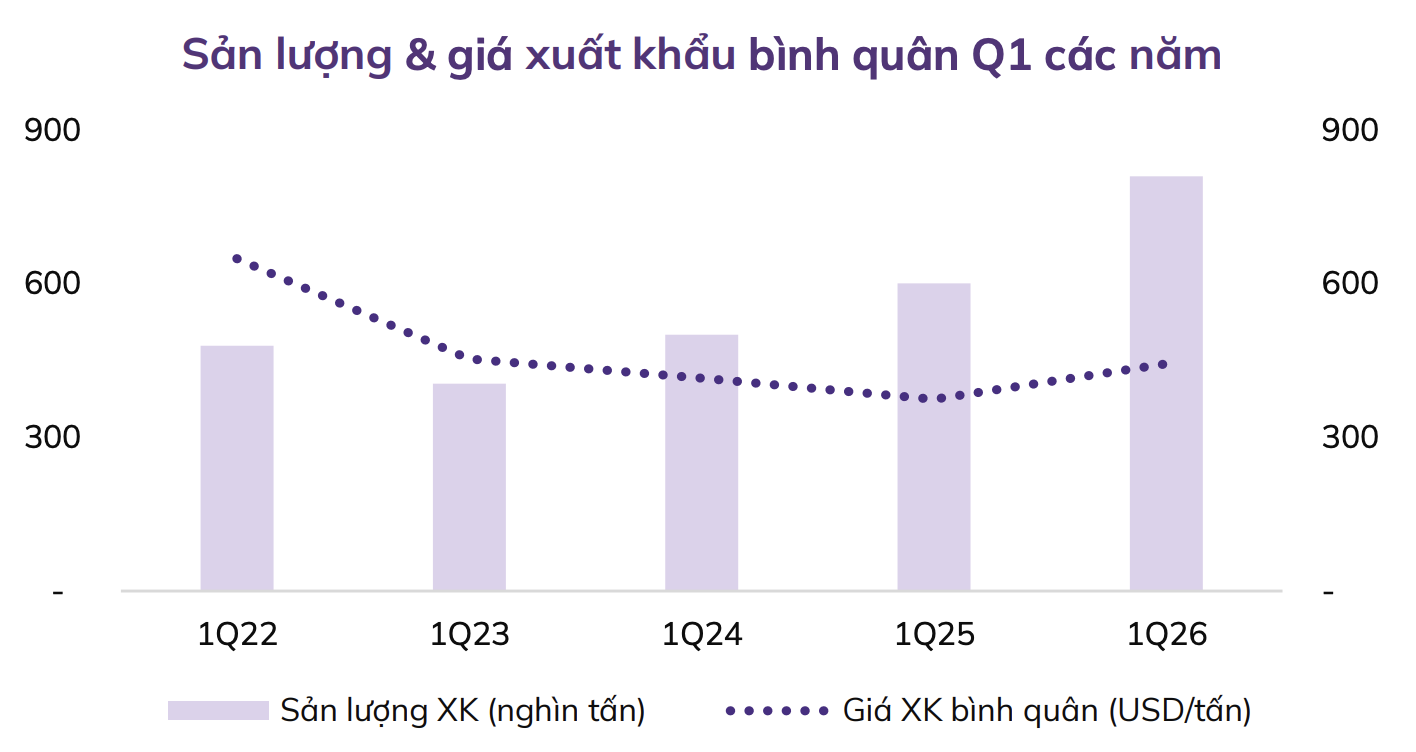

Song song với đà tăng giá, xuất khẩu trở thành động lực tăng trưởng quan trọng. Theo Chứng khoán An Bình (ABS), trong quý I/2026, Việt Nam xuất khẩu khoảng 810.000 tấn phân bón, tăng 34,8% so với cùng kỳ. Giá xuất khẩu bình quân đạt 444 USD/tấn, tăng 18,4%. Riêng thị trường Singapore ghi nhận sản lượng nhập khẩu từ Việt Nam tăng 377%, trong khi xuất khẩu sang Ấn Độ tăng tới 227 lần so với cùng kỳ năm trước.

“Cú sốc” cung toàn cầu và lợi thế hàng tồn kho tạo nên siêu lợi nhuận

Đằng sau kết quả kinh doanh tăng vọt là một loạt yếu tố mang tính cấu trúc, trong đó nổi bật nhất là cú sốc nguồn cung trên thị trường quốc tế.

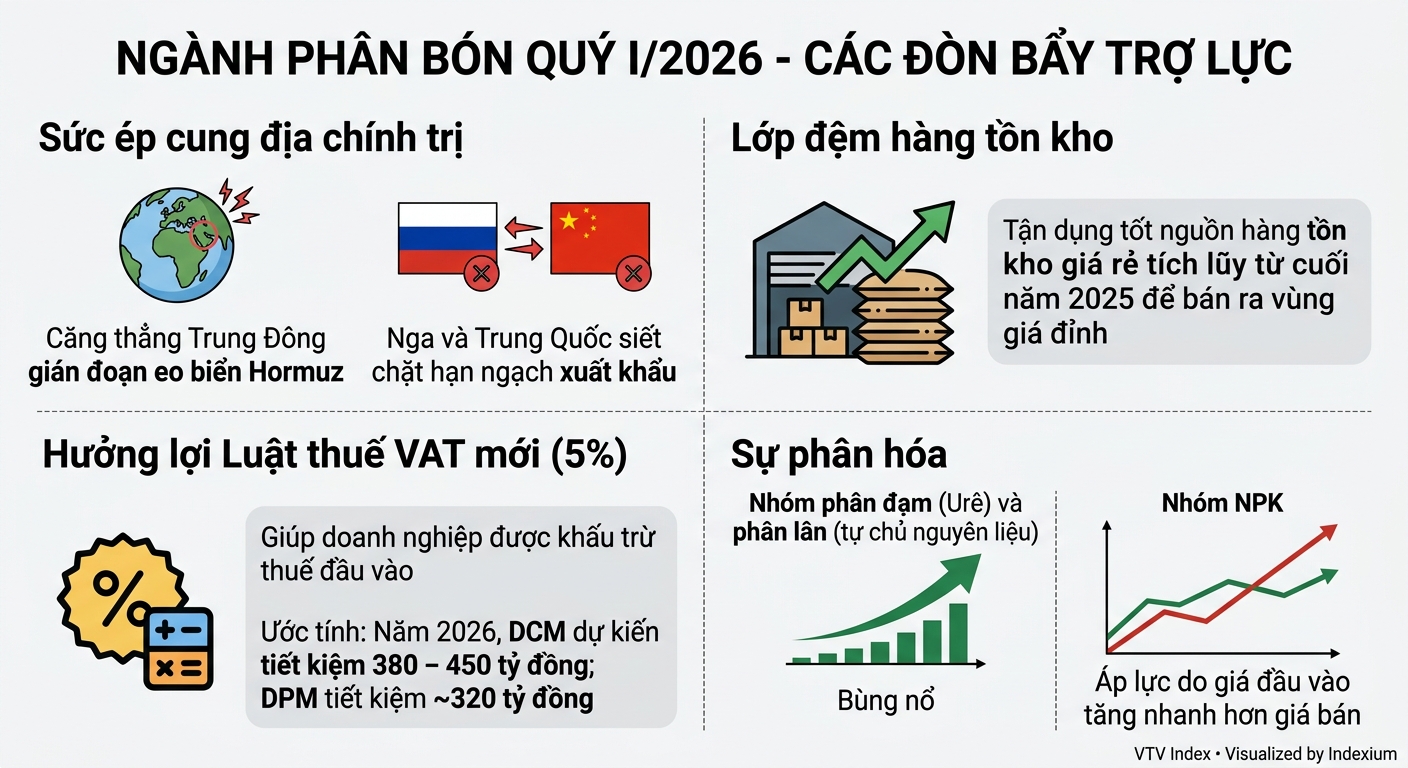

Căng thẳng tại Trung Đông làm gia tăng rủi ro gián đoạn tại eo biển Hormuz, tuyến vận tải chiến lược chi phối khoảng một phần ba lượng urê và 45% lưu huỳnh thương mại toàn cầu. Đồng thời, Trung Quốc và Nga tiếp tục thắt chặt xuất khẩu nhằm ưu tiên an ninh lương thực trong nước. Riêng Trung Quốc đã tạm dừng xuất khẩu urê từ giữa tháng 3/2026, qua đó đẩy mặt bằng giá thế giới lên cao.

Trong bối cảnh này, các doanh nghiệp Việt Nam hưởng lợi lớn nhờ lượng hàng tồn kho giá thấp tích lũy từ cuối năm 2025. Cuối quý IV/2025, Đạm Phú Mỹ nắm giữ khoảng 3.400 tỷ đồng hàng tồn kho, trong khi Đạm Cà Mau sở hữu gần 4.800 tỷ đồng. Đây là “khoảng đệm” quan trọng giúp các doanh nghiệp bán sản phẩm ở mức giá cao nhưng vẫn duy trì giá vốn thấp, qua đó mở rộng mạnh biên lợi nhuận trong quý đầu năm.

Một động lực khác mang tính dài hạn là Luật Thuế giá trị gia tăng (GTGT/VAT) sửa đổi có hiệu lực từ ngày 1/7/2025, đưa phân bón từ diện không chịu thuế sang chịu thuế VAT 5%. Cơ chế này cho phép doanh nghiệp được khấu trừ thuế đầu vào đối với các chi phí lớn như khí tự nhiên, điện và than.

Chứng khoán An Bình ước tính trong năm 2026, chính sách mới có thể giúp Đạm Cà Mau tiết kiệm khoảng 380-450 tỷ đồng, trong khi Đạm Phú Mỹ tiết kiệm khoảng 320 tỷ đồng, qua đó cải thiện đáng kể hiệu quả sản xuất và năng lực cạnh tranh so với hàng nhập khẩu.

Tuy nhiên, mức độ hưởng lợi không đồng đều giữa các phân khúc. Nhóm urê đang ở vị thế thuận lợi nhất nhờ tự chủ nguồn cung và hưởng lợi trực tiếp từ giá bán tăng mạnh. Nhóm phân lân nung chảy cũng có kết quả tích cực nhờ sử dụng quặng apatit và than trong nước, hạn chế tác động từ biến động chi phí quốc tế. Trong khi đó, nhóm phân hỗn hợp NPK chịu sức ép lớn do phụ thuộc vào các nguyên liệu nhập khẩu như urê, kali và lưu huỳnh.

Các “ông lớn” bước vào chu kỳ mở rộng mới

Trong nhóm doanh nghiệp đầu ngành, Đạm Cà Mau đang nổi bật nhờ chiến lược mở rộng thị trường xuất khẩu và đầu tư hạ tầng logistics.

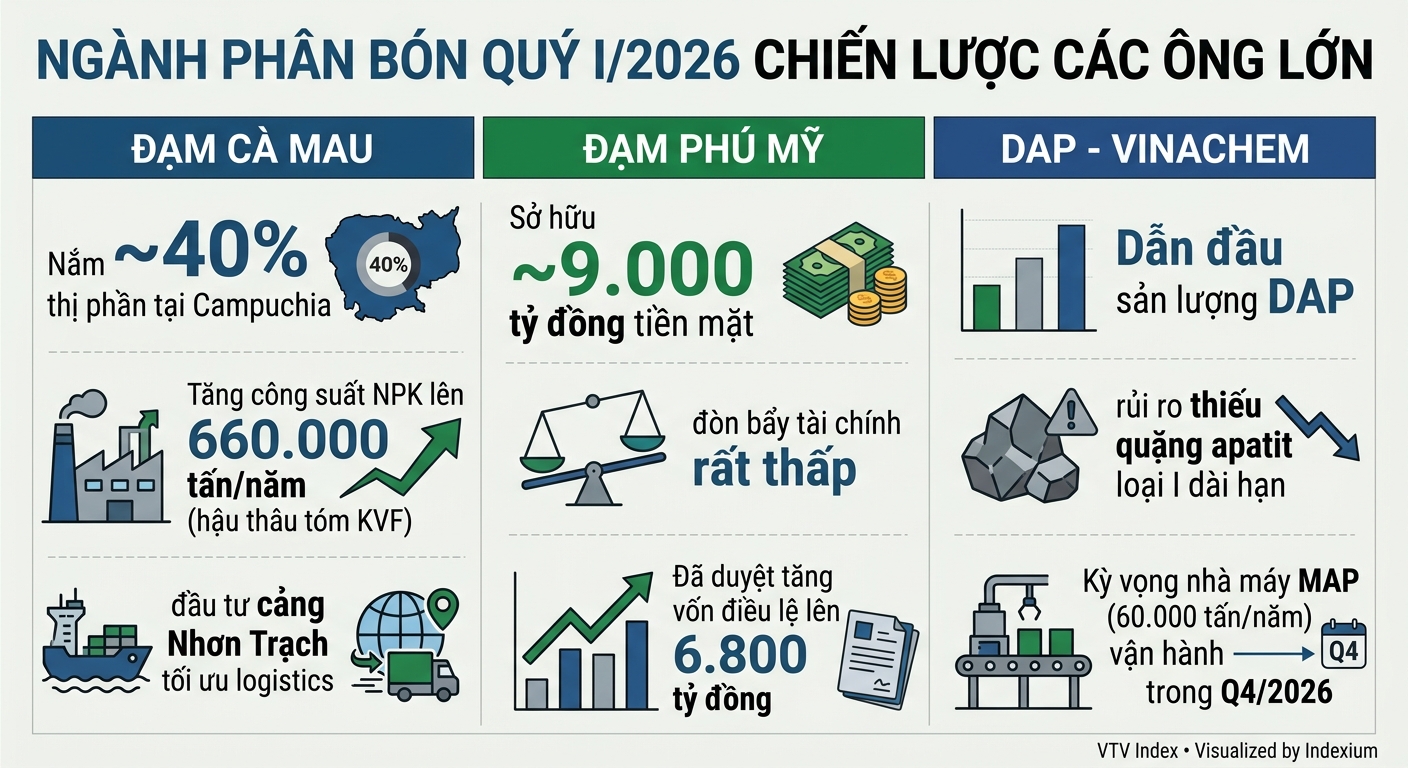

Doanh nghiệp hiện nắm khoảng 40% thị phần urê tại Campuchia, đồng thời đẩy mạnh thâm nhập các thị trường khó tính như Úc với hơn 32.000 tấn xuất khẩu trong tháng 1/2026 và Hoa Kỳ với lô hàng đầu tiên 40.000 tấn.

Ở mảng sản xuất, Đạm Cà Mau đang nâng công suất NPK lên 660.000 tấn/năm sau thương vụ mua lại Công ty TNHH Phân bón Hàn - Việt (KVF) từ Tập đoàn Taekwang (Hàn Quốc). Song song, doanh nghiệp đầu tư cảng Nhơn Trạch rộng 10,3 ha, có khả năng tiếp nhận tàu trọng tải 45.000 tấn nhằm tối ưu chi phí logistics và gia tăng tính chủ động trong hoạt động xuất nhập khẩu.

Trong khi đó, Đạm Phú Mỹ tiếp tục củng cố vị thế bằng nền tảng tài chính mạnh. Tính đến cuối quý I/2026, doanh nghiệp nắm giữ khoảng 9.000 tỷ đồng tiền mặt, tiền gửi và đầu tư ngắn hạn, tương đương hơn 50% tổng tài sản. Hệ số nợ trên vốn chủ sở hữu duy trì ở mức khoảng 0,27 lần.

Việc Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (Petrovietnam) phê duyệt kế hoạch tăng vốn điều lệ lên 6.800 tỷ đồng được kỳ vọng sẽ giúp Đạm Phú Mỹ tăng năng lực đầu tư và mở rộng khả năng tham gia các gói cung ứng quy mô lớn trên thị trường quốc tế.

Ở phân khúc phân bón DAP, CTCP DAP - VINACHEM (CT DAP, UPCoM: DDV tiếp tục giữ vị thế dẫn đầu trong nước với công suất thiết kế 330.000 tấn/năm. Tuy nhiên, doanh nghiệp đang đối mặt với thách thức về nguồn cung quặng apatit loại I.

Để tạo động lực tăng trưởng mới, DDV dự án "Đầu tư chiều sâu công nghệ, nâng cao chất lượng axit phosphoric và sản xuất phân bón MAP" công suất 60.000 tấn/năm, dự kiến đi vào hoạt động từ quý IV/2026, qua đó mở rộng danh mục sản phẩm và tận dụng hiệu quả hệ thống kho cảng tại Hải Phòng.

Lợi nhuận có thể hạ nhiệt khi lợi thế tồn kho thu hẹp

Dù triển vọng năm 2026 vẫn tích cực, giới phân tích cho rằng quý I nhiều khả năng là giai đoạn hưởng lợi mạnh nhất từ chênh lệch giá vốn - giá bán.

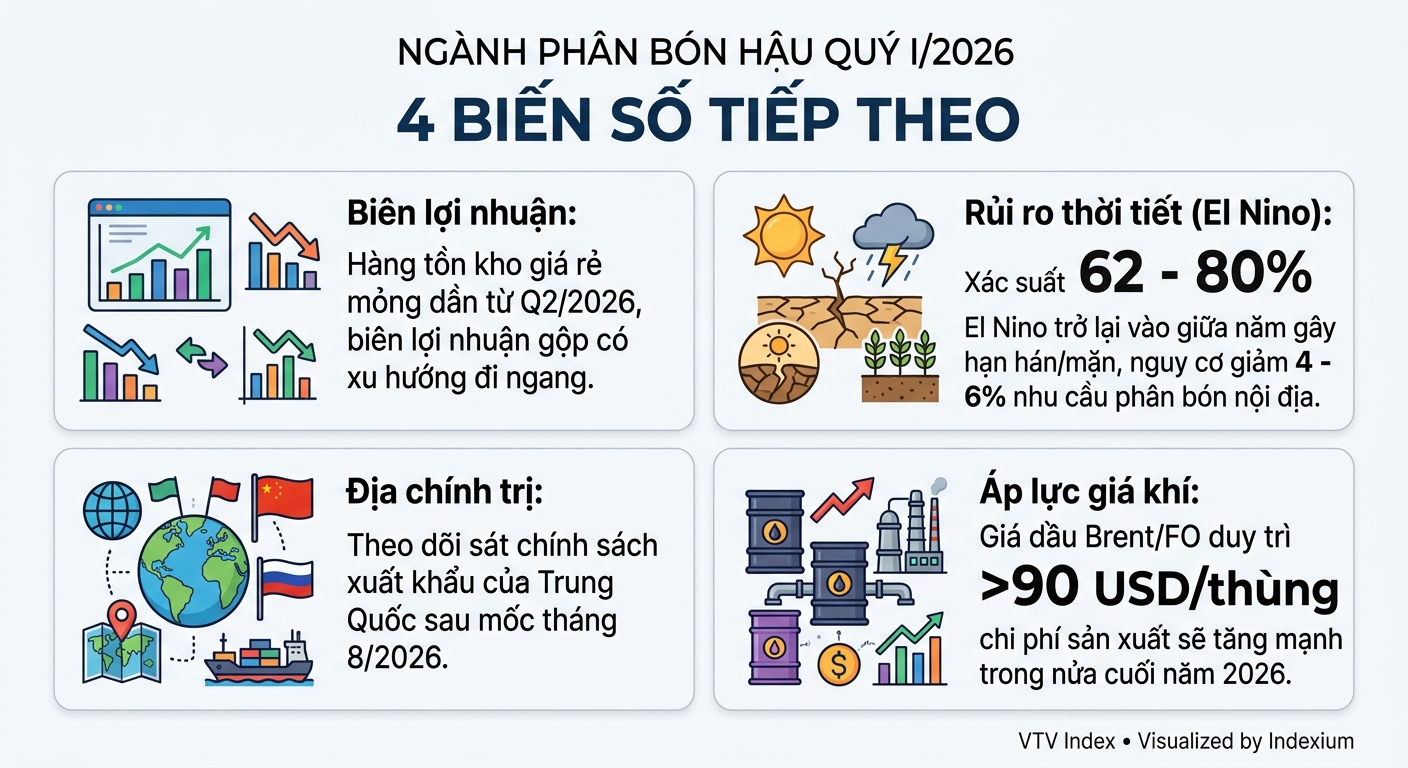

Theo Chứng khoán An Bình, lượng hàng tồn kho giá rẻ tích lũy từ cuối năm 2025 sẽ dần được tiêu thụ hết từ quý II, khiến biên lợi nhuận gộp của nhóm phân đạm có xu hướng đi ngang thay vì tiếp tục mở rộng mạnh như trong quý đầu năm.

Một rủi ro khác đến từ yếu tố thời tiết. Theo Chứng khoán Phú Hưng (PHS), xác suất El Nino quay trở lại vào giữa năm 2026 ở mức 62-80%, làm gia tăng nguy cơ hạn hán và xâm nhập mặn tại Đồng bằng sông Cửu Long và Tây Nguyên. Điều này có thể khiến nhu cầu tiêu thụ phân bón nội địa giảm 4-6% trong năm nay.

Bên cạnh đó, diễn biến tại Trung Đông và chính sách xuất khẩu của Trung Quốc sau tháng 8/2026 sẽ tiếp tục quyết định xu hướng giá phân bón toàn cầu. Nếu Trung Quốc kéo dài các biện pháp hạn chế xuất khẩu, mặt bằng giá có thể duy trì ở mức cao trong nửa cuối năm.

Ngoài ra, giá khí đầu vào của Đạm Cà Mau và Đạm Phú Mỹ vẫn được neo theo diễn biến dầu Brent và dầu FO. Trong trường hợp giá dầu duy trì trên 90 USD/thùng trong thời gian dài, chi phí sản xuất urê trong nước sẽ tăng lên, gây áp lực lên biên lợi nhuận và làm giảm một phần lợi ích từ chính sách khấu trừ VAT.

Nhìn tổng thể, quý I/2026 cho thấy ngành phân bón Việt Nam đang bước vào giai đoạn thuận lợi hiếm có khi cùng lúc hưởng lợi từ cú sốc cung toàn cầu, đà tăng giá hàng hóa, bùng nổ xuất khẩu và thay đổi chính sách thuế trong nước. Tuy vậy, tính bền vững của chu kỳ này sẽ phụ thuộc vào khả năng duy trì mặt bằng giá quốc tế, diễn biến chi phí đầu vào và mức độ thích ứng của từng doanh nghiệp khi các lợi thế ngắn hạn dần suy giảm.