.png)

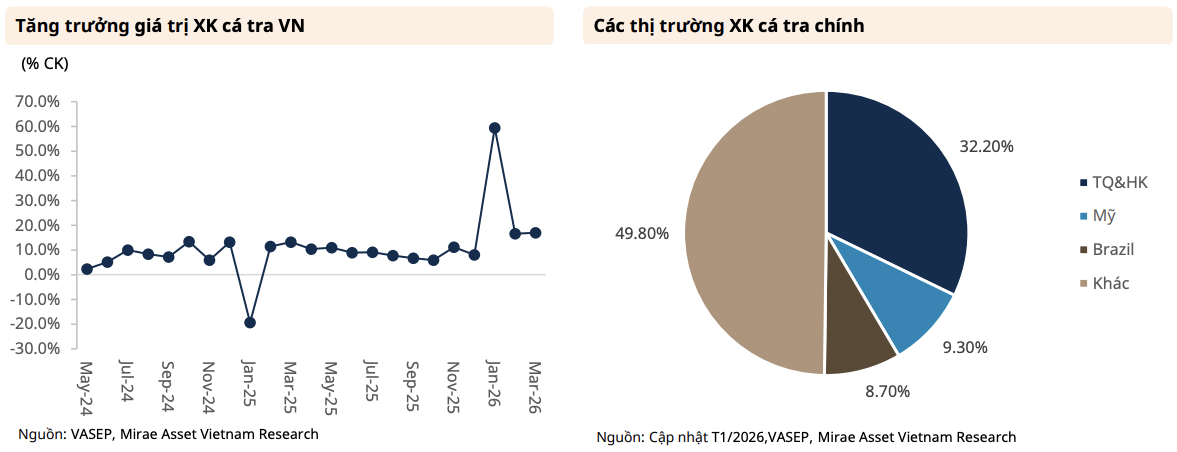

Ở lĩnh vực thủy sản, cá tra tiếp tục là điểm sáng nổi bật khi kim ngạch xuất khẩu quý I/2026 đạt khoảng 513 triệu USD, tăng 17% so với cùng kỳ năm trước. Theo phân tích của Chứng khoán Mirae Asset (MAS), tốc độ tăng này vượt mức 13,1% của cùng kỳ năm 2025, phản ánh nhu cầu tiêu dùng quốc tế đang hồi phục rõ nét hơn. Trong đó, CTCP Vĩnh Hoàn (HOSE: VHC) nổi lên nhờ doanh thu tại thị trường Mỹ tăng mạnh 39,5%, chủ yếu nhờ sản lượng xuất khẩu tăng tốc trong tháng 3 và lợi thế cạnh tranh từ mức thuế chống bán phá giá 0 USD/kg, thấp hơn đáng kể so với mức thuế chung 2,39 USD/kg của toàn ngành cá tra Việt Nam.

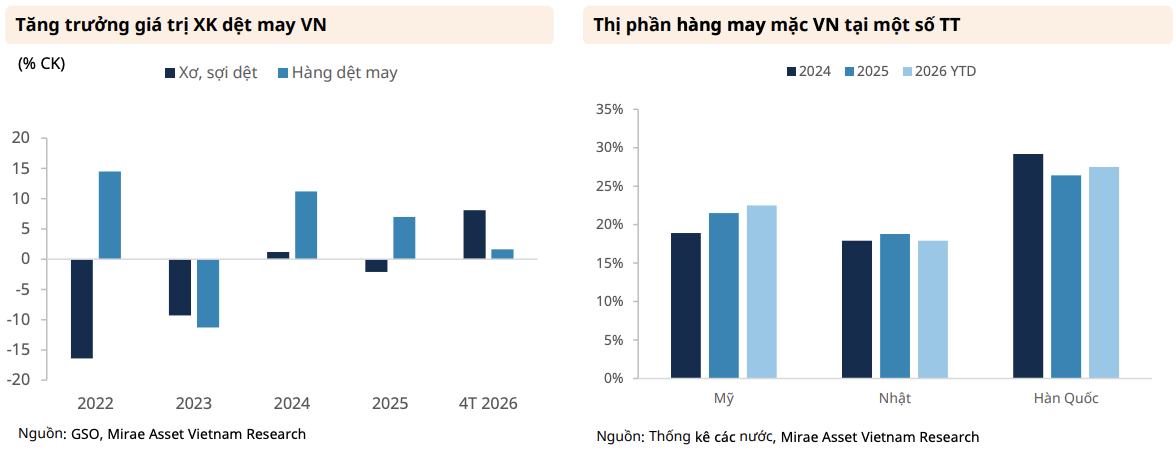

Với dệt may, dù chịu áp lực từ xu hướng bảo hộ thương mại mới tại Mỹ, ngành vẫn duy trì được đà tăng trưởng khi kim ngạch xuất khẩu 4 tháng đầu năm đạt 11,9 tỷ USD, tăng 1,6% so với cùng kỳ. Đáng chú ý, Việt Nam tiếp tục mở rộng thị phần tại các thị trường lớn khi chiếm 22,5% thị phần nhập khẩu dệt may tại Mỹ và 27,5% tại Hàn Quốc tính đến đầu tháng 5/2026. Điều này cho thấy các nhà nhập khẩu quốc tế đang đẩy mạnh tìm kiếm nguồn cung thay thế Trung Quốc và đánh giá cao năng lực đáp ứng đơn hàng quy mô lớn của doanh nghiệp Việt Nam.

Không chỉ dừng ở câu chuyện kim ngạch, các chỉ báo sản xuất cũng cho thấy chu kỳ phục hồi đang dần rõ nét hơn. Chỉ số PMI ngành sản xuất Việt Nam trong tháng 2/2026 đạt 54,3 điểm, mức cao nhất trong 4 tháng và là tháng thứ 8 liên tiếp duy trì trên ngưỡng 50 điểm. Theo dữ liệu từ S&P Global, nhu cầu nhập khẩu nguyên liệu dệt may tăng mạnh cùng xu hướng tích trữ đầu vào từ cuối năm 2025 là dấu hiệu cho thấy doanh nghiệp đang chủ động chuẩn bị cho chu kỳ đơn hàng lớn hơn trong năm nay.

Doanh thu tăng nhưng lợi nhuận bắt đầu phân hóa

Dù triển vọng đơn hàng và xuất khẩu cải thiện, bức tranh lợi nhuận của doanh nghiệp niêm yết lại cho thấy sự phân hóa ngày càng rõ rệt. Điểm chung lớn nhất là áp lực chi phí đầu vào đang tăng nhanh hơn tốc độ cải thiện doanh thu.

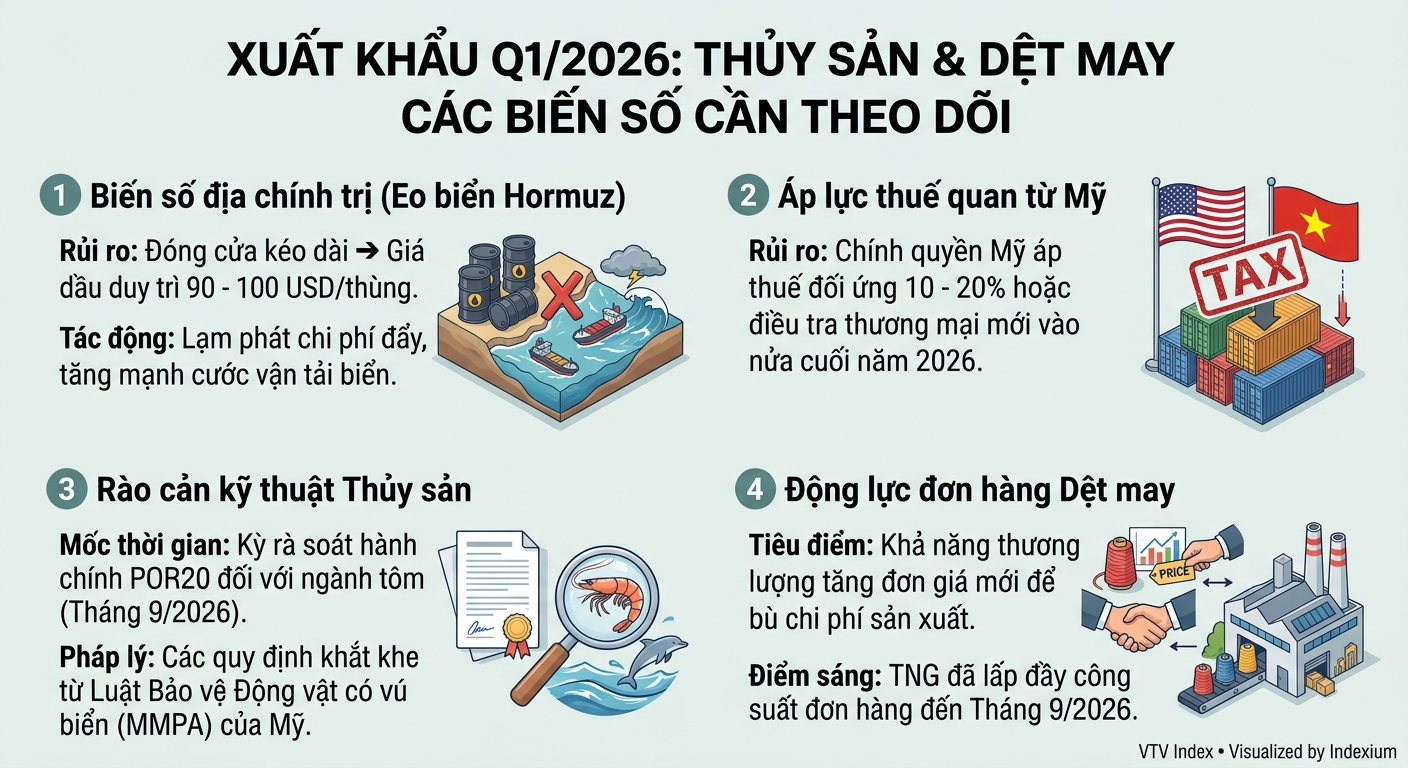

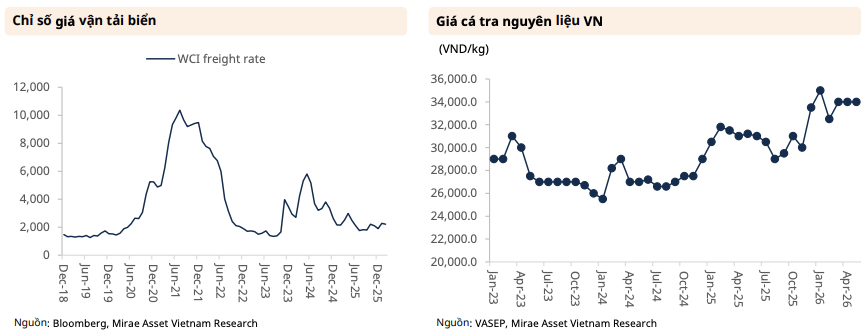

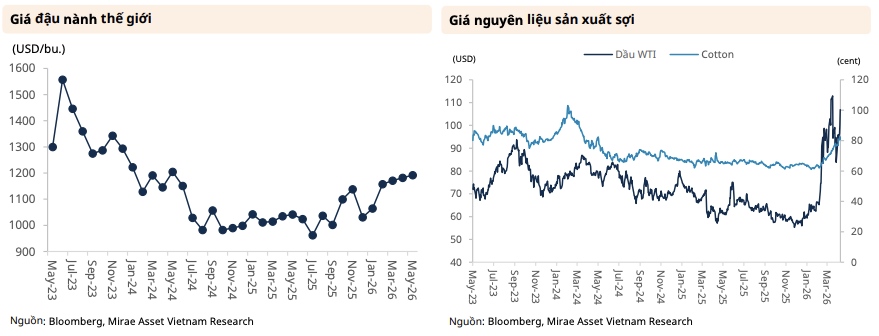

Theo Chứng khoán Mirae Asset, căng thẳng Mỹ - Iran cùng tình trạng gián đoạn tại eo biển Hormuz đã khiến giá dầu neo quanh vùng 100 USD/thùng, tăng hơn 60% so với đầu năm. Diễn biến này kéo theo chi phí logistics, vận tải biển và giá nguyên liệu đầu vào đồng loạt leo thang, từ bông, xơ sợi Polyester của ngành dệt may cho tới đậu nành phục vụ thức ăn chăn nuôi trong ngành thủy sản.

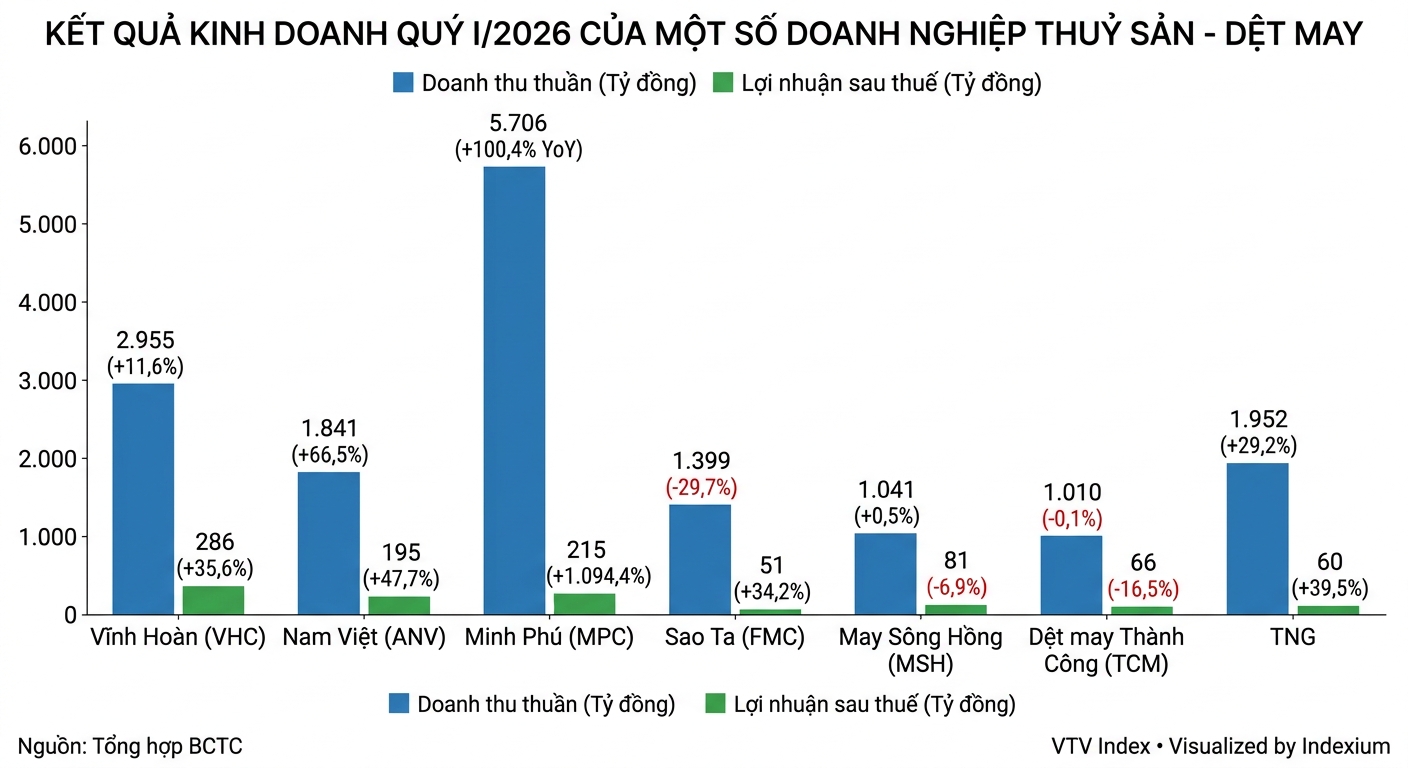

Trong bối cảnh đó, nhóm doanh nghiệp có khả năng nâng tỷ trọng sản phẩm giá trị gia tăng đang cho thấy sức chống chịu tốt hơn đáng kể. Vĩnh Hoàn ghi nhận lãi sau thuế quý I/2026 đạt 286 tỷ đồng, tăng 35% nhờ giá bán và sản lượng tại Mỹ phục hồi tích cực. CTCP Nam Việt (HOSE: ANV) cũng ghi nhận doanh thu tăng gần 66% lên 1.845 tỷ đồng, trong khi lợi nhuận sau thuế đạt 195 tỷ đồng, tăng 48%.

Đáng chú ý nhất là trường hợp của Tập đoàn Thủy sản Minh Phú (UPCoM: MPC) khi lợi nhuận sau thuế gấp 12 lần so với cùng kỳ, đạt 215 tỷ đồng. Theo doanh nghiệp, động lực chính đến từ việc đẩy mạnh nhóm sản phẩm chế biến sâu có giá trị cao, giúp cải thiện đáng kể biên lợi nhuận trong bối cảnh chi phí nguyên liệu và logistics gia tăng.

Trong khi nhiều doanh nghiệp cá tra hưởng lợi từ sự phục hồi sản lượng, phân khúc ngành tôm lại ghi nhận một trường hợp "ngược dòng" đầy ấn tượng là CTCP Thực phẩm Sao Ta (HOSE: FMC). Bất chấp việc doanh thu sụt giảm gần 30%, công ty vẫn ghi nhận lãi sau thuế tăng trưởng 34%, đạt gần 51 tỷ đồng, chủ yếu nhờ chi phí vận chuyển giảm đáng kể và đặc biệt là không còn phải trích lập mạnh các khoản thuế chống bán phá giá và chống trợ cấp như cùng kỳ năm ngoái.

Ở chiều ngược lại, nhiều doanh nghiệp dệt may dù giữ được tăng trưởng doanh thu nhưng lợi nhuận lại suy giảm do chi phí sản xuất và nhân công leo thang.

CTCP May Sông Hồng (HOSE: MSH) ghi nhận lợi nhuận quý I/2026 thấp nhất trong 8 quý gần đây, giảm 7% xuống còn 81 tỷ đồng do chi phí nhân sự tăng mạnh 21,5%. CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM) cũng giảm 16% lợi nhuận xuống còn 66 tỷ đồng, dưới tác động của chi phí logistics cao và doanh thu tài chính suy giảm.

CTCP Đầu tư và Thương mại TNG (HNX: TNG) là trường hợp cho thấy rõ áp lực biên lợi nhuận của ngành. Dù doanh thu tăng 29%, lợi nhuận sau thuế vẫn rơi xuống mức thấp nhất 4 quý gần đây, đạt hơn 60 tỷ đồng khi biên lợi nhuận gộp giảm từ 15,2% xuống còn 12,1%. Nguyên nhân đến từ việc chi phí nhân công tăng sau điều chỉnh lương và giá nguyên vật liệu chịu áp lực trực tiếp từ giá dầu thô.

Diễn biến này cho thấy trong giai đoạn chi phí cao hiện nay, tăng trưởng doanh thu không còn đồng nghĩa với tăng trưởng lợi nhuận nếu doanh nghiệp không đủ khả năng kiểm soát vận hành hoặc nâng cấp chuỗi giá trị sản phẩm.

Cuộc tái cấu trúc âm thầm của doanh nghiệp xuất khẩu

Đằng sau các con số xuất khẩu tích cực là quá trình tái cấu trúc thị trường và chuỗi giá trị đang diễn ra mạnh mẽ trong cả hai ngành.

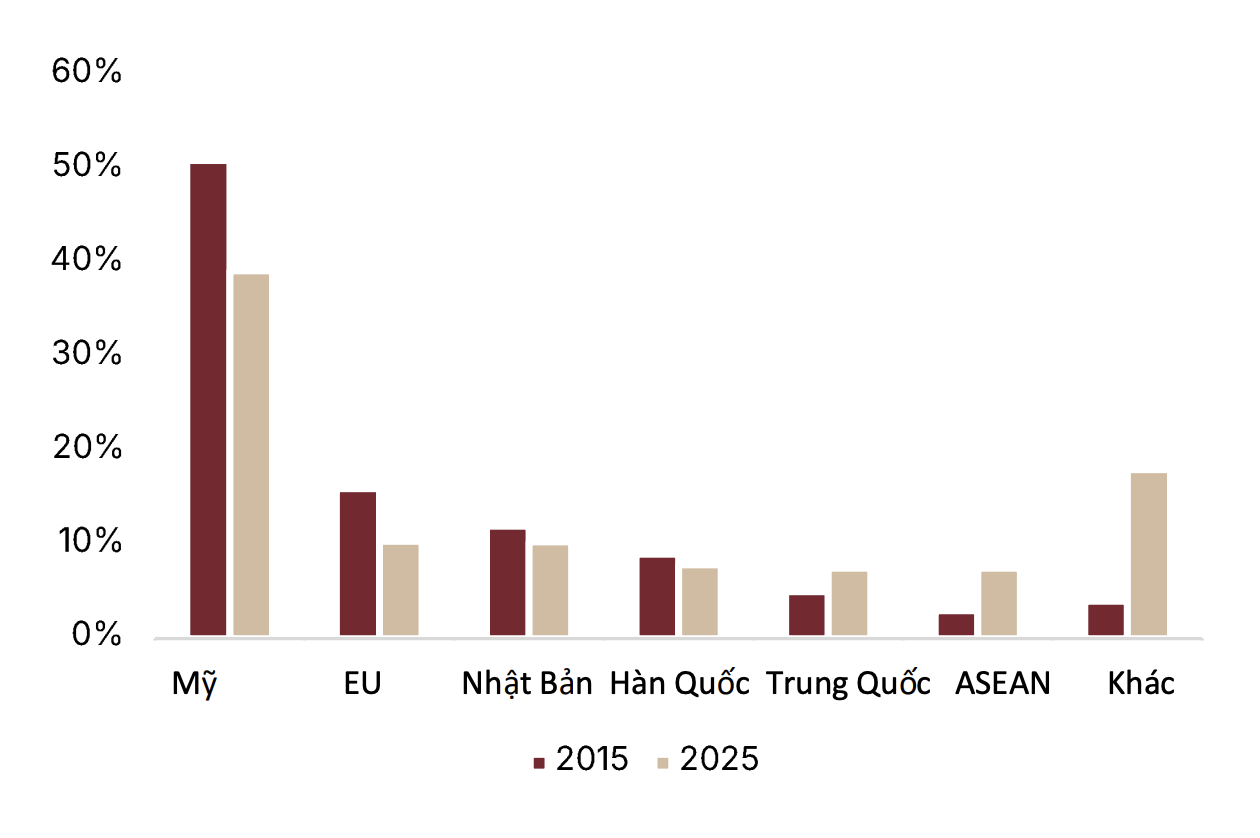

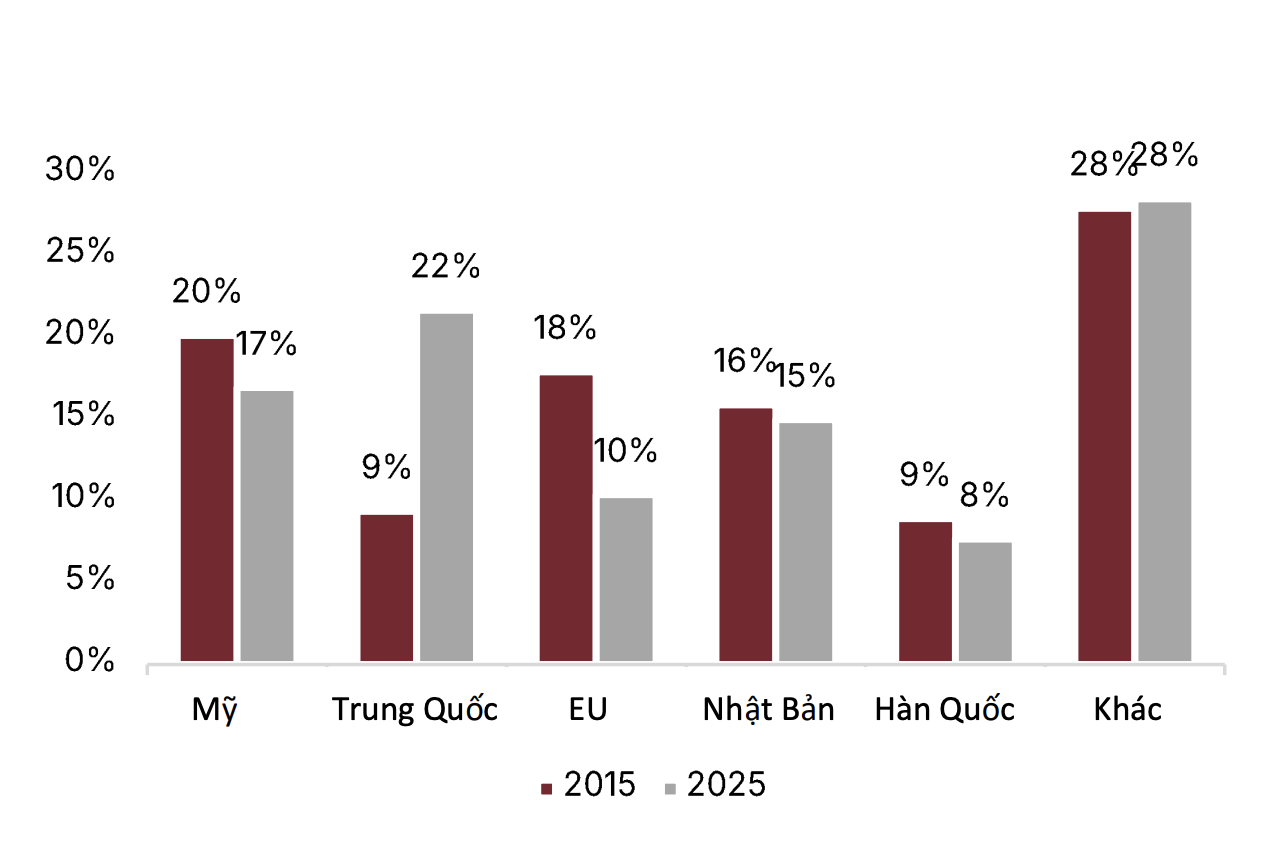

Theo báo cáo ngành cập nhật mới đây của Chứng khoán SSI (SSI Research), xu hướng giảm phụ thuộc vào thị trường Mỹ đang diễn ra rõ hơn trong nhiều năm gần đây. Tỷ trọng xuất khẩu dệt may sang Mỹ đã giảm từ 51% năm 2015 xuống còn khoảng 39%, trong khi thủy sản giảm từ 20% xuống còn 17%.

Ngược lại, Trung Quốc và ASEAN đang trở thành những thị trường chiến lược mới. Riêng ngành thủy sản, tỷ trọng xuất khẩu sang Trung Quốc đã tăng từ 9% lên 22% nhờ nhu cầu tiêu dùng nội địa của nước này gia tăng mạnh. Việc dịch chuyển sang các thị trường gần không chỉ giúp doanh nghiệp giảm rủi ro thương mại mà còn tối ưu chi phí vận tải trong bối cảnh giá dầu và cước tàu biển vẫn neo cao.

Song song với dịch chuyển thị trường là áp lực phải nâng cấp mô hình sản xuất. Theo dữ liệu của Tổ chức Lao động Quốc tế (ILO) được SSI Research trích dẫn, mức lương sản xuất bình quân tại Việt Nam đã tăng lên 328 USD/tháng, cao hơn nhiều so với Bangladesh và Ấn Độ.

Điều này buộc ngành dệt may phải chuyển dịch từ mô hình gia công đơn giản (CMT) sang FOB hoặc ODM để gia tăng giá trị. Trong khi đó, các doanh nghiệp thủy sản lớn như Vĩnh Hoàn hay Minh Phú cũng đẩy mạnh nhóm sản phẩm chế biến sâu, collagen và gelatin nhằm giảm sự phụ thuộc vào biến động giá nguyên liệu và rủi ro thuế quan.

Thực tế, những bước chuyển này không phải phản ứng ngắn hạn mà đã được chuẩn bị từ cuối năm 2025 thông qua hoạt động tích trữ nguyên liệu và mở rộng năng lực sản xuất. Đây là tín hiệu sớm cho thấy doanh nghiệp đã chuẩn bị cho chu kỳ đơn hàng lớn trong năm 2026.

Giá dầu, thuế quan và rủi ro thương mại sẽ quyết định nửa cuối năm

Nhìn về triển vọng nửa cuối năm, rủi ro lớn nhất với cả hai ngành vẫn đến từ biến động địa chính trị và xu hướng bảo hộ thương mại toàn cầu.

Theo Chứng khoán Mirae Asset, nếu căng thẳng Mỹ - Iran tiếp tục kéo dài và eo biển Hormuz chưa thể hoạt động bình thường trở lại, giá dầu nhiều khả năng sẽ duy trì trên vùng 90-100 USD/thùng trong phần còn lại của năm 2026. Điều này không chỉ làm gia tăng chi phí logistics và nguyên liệu mà còn có nguy cơ làm suy yếu sức mua tại các thị trường tiêu dùng lớn.

Song song với đó là áp lực từ chính sách “Trump 2.0”, với khả năng Mỹ áp thuế đối ứng từ 10-20% hoặc mở rộng điều tra thương mại với các quốc gia có thặng dư thương mại lớn, trong đó Việt Nam là đối tượng đáng chú ý.

Riêng với thủy sản, các doanh nghiệp còn đối mặt với rủi ro pháp lý và rào cản kỹ thuật ngày càng cao. SSI Research cho biết kỳ rà soát hành chính lần thứ 20 (POR20) đối với ngành tôm vào tháng 9/2026 sẽ là biến số quan trọng ảnh hưởng trực tiếp đến năng lực cạnh tranh của tôm Việt Nam tại Mỹ. Bên cạnh đó, các yêu cầu từ Luật Bảo vệ Động vật có vú biển (MMPA) cũng đang tạo áp lực lớn lên doanh nghiệp xuất khẩu hải sản.

Trong bối cảnh đó, tình hình đơn hàng thực tế sẽ trở thành thước đo quan trọng nhất cho sức khỏe doanh nghiệp. TNG hiện đã kín đơn hàng tới hết tháng 9/2026 và đang đàm phán cho quý IV. Tuy nhiên, vấn đề cốt lõi không còn nằm ở số lượng đơn hàng mà là khả năng đàm phán đơn giá để bù đắp cho chi phí nhân công, logistics và nguyên liệu đang leo thang.

Khả năng thích ứng với chu kỳ chi phí cao, tối ưu vận hành và nâng tỷ trọng sản phẩm giá trị gia tăng sẽ là yếu tố quyết định doanh nghiệp nào giữ được biên lợi nhuận và doanh nghiệp nào tiếp tục hụt hơi trong giai đoạn tới.