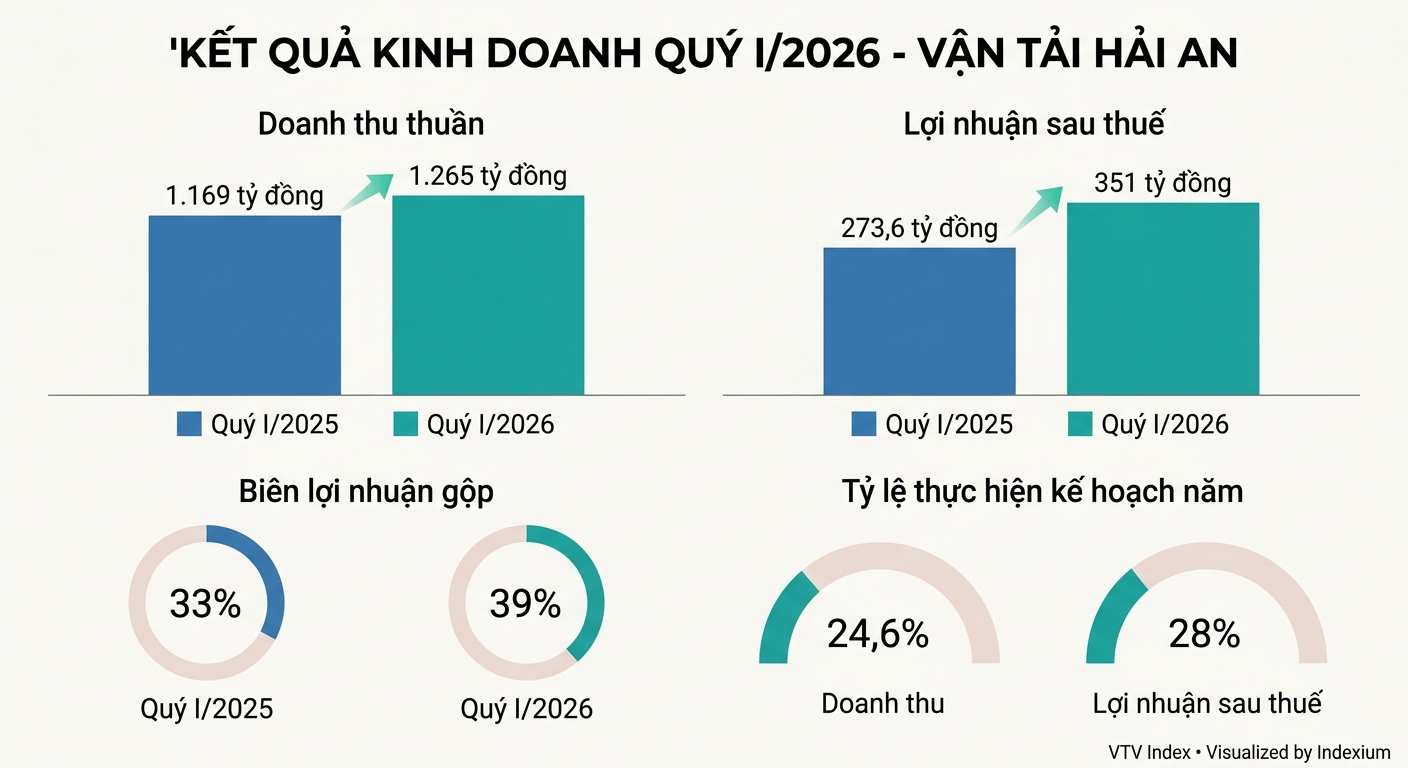

CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) công bố BCTC quý I/2026 với doanh thu thuần gần 1.265 tỷ đồng, tăng 8% so với cùng kỳ năm trước. Song, giá vốn hàng bán giảm 2% về hơn 770 tỷ đồng, giúp lợi nhuận gộp đạt 494,6 tỷ đồng, tăng 29% so với quý I/2025. Biên lợi nhuận gộp tăng từ 33% trong quý I/2025 lên 39% trong quý I/2026.

Trong cơ cấu doanh thu, doanh thu khai thác tàu vẫn chiếm tỷ trọng chủ yếu với 1.273 tỷ đồng, giảm nhẹ 2%; doanh thu khai thác cảng và doanh thu hoạt động khác đều tăng 19%, lên lần lượt 156 tỷ đồng và 187 tỷ đồng.

Doanh thu hoạt động tài chính giảm 59% về còn hơn 5 tỷ đồng, chủ yếu đến từ lãi chênh lệch tỷ giá với hơn 3,8 tỷ đồng. Chi phí tài chính giảm 4% về gần 35 tỷ đồng, trong đó chi phí lãi vay đạt 32,6 tỷ đồng, giảm nhẹ 4%. Chi phí quản lý doanh nghiệp gần 35 tỷ đồng, tăng nhẹ 3%; công ty không có chi phí bán hàng.

Tổng kết lại, lợi nhuận trước thuế đạt 435,8 tỷ đồng và lợi nhuận sau thuế gần 351 tỷ đồng, tăng lần lượt 31% và 28% so với quý I/2025.

Theo giải trình, lợi nhuận công ty tăng nhờ đưa thêm một tàu vào khai thác, đồng thời sản lượng và giá cước vận tải trong quý I/2026 tăng, qua đó giúp doanh thu và lợi nhuận từ hoạt động khai thác tàu cải thiện. Ngoài ra, số tàu cho thuê và giá cước cho thuê tàu tăng, kết hợp kết quả kinh doanh tích cực của các công ty con và công ty liên kết, cũng là những nhân tố hỗ trợ lợi nhuận quý I/2026.

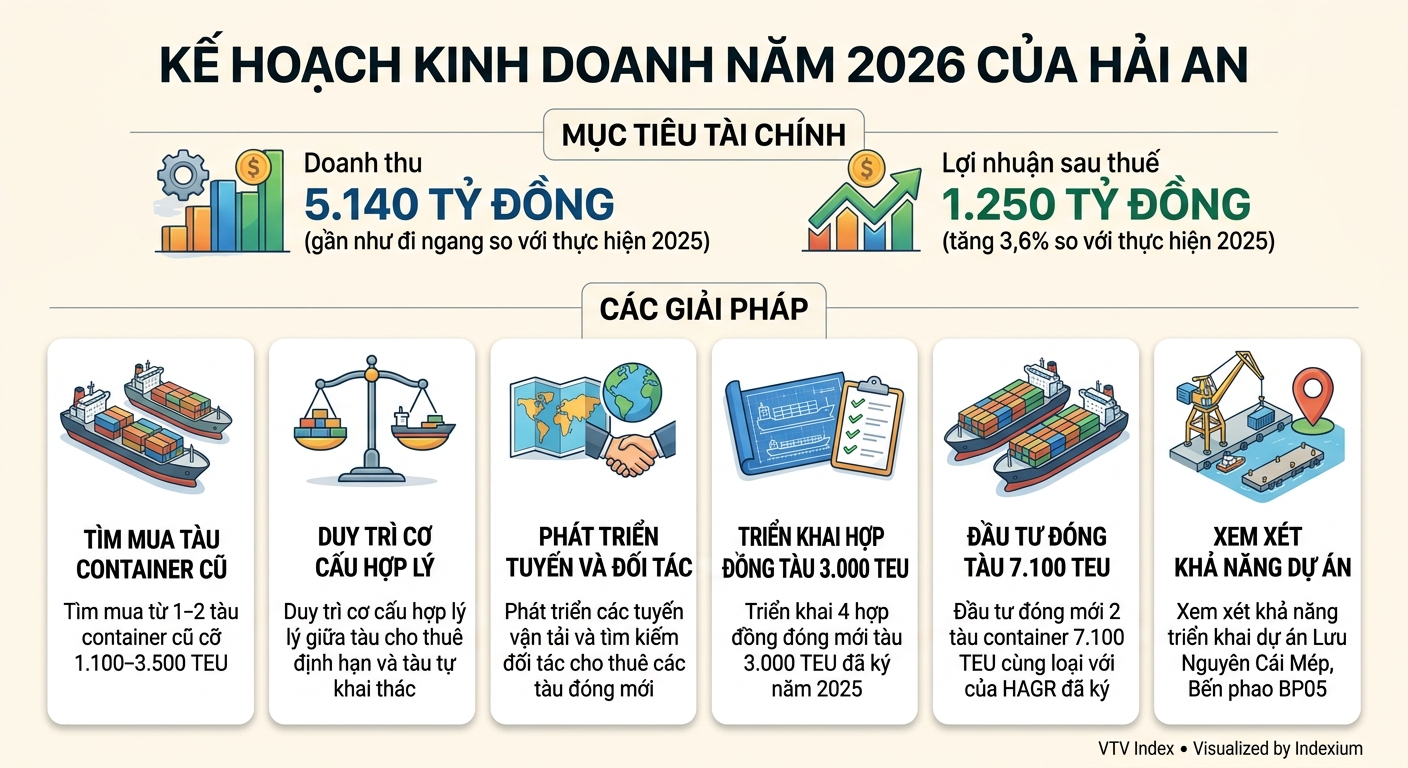

Tiếp tục đầu tư tàu mới

Năm 2026, công ty đặt mục tiêu doanh thu 5.140 tỷ đồng và lợi nhuận sau thuế 1.250 tỷ đồng, gần như đi ngang về mặt doanh thu và tăng 3,6% về mặt lợi nhuận so với thực hiện 2025. Với kết quả quý I, công ty đã thực hiện được 24,6% chỉ tiêu doanh thu và 28% chỉ tiêu lợi nhuận năm.

Trong năm nay, công ty sẽ tìm mua từ 1–2 tàu container cũ cỡ 1.100–3.500 TEU khi có cơ hội nhằm đáp ứng nhu cầu khai thác của đội tàu; duy trì cơ cấu hợp lý giữa tàu cho thuê định hạn và tàu tự khai thác để đảm bảo hiệu quả vận hành; phát triển các tuyến vận tải và tìm kiếm đối tác cho thuê các tàu đóng mới cùng các tàu hiện hữu sắp hết hạn thuê trong năm 2026.

Đồng thời, công ty sẽ tiếp tục theo dõi và triển khai 4 hợp đồng đóng mới tàu 3.000 TEU đã ký năm 2025; tận dụng cơ hội đầu tư đóng mới 2 tàu container 7.100 TEU cùng loại với cặp tàu của HAGR đã ký; làm việc với các ngân hàng và tổ chức tài chính để huy động vốn cho các tàu đóng mới cũng như các tàu mua cũ; đồng thời xem xét khả năng triển khai dự án Lưu Nguyên Cái Mép, Bến phao BP05 để khai thác tại khu vực phía Nam và tiếp tục hợp tác với các đối tác ở Hải Phòng nhằm nâng cao hiệu quả khai thác cảng.

Lãnh đạo HAH nhận định ngành vận tải biển năm 2026 sẽ chịu tác động từ ba yếu tố chính gồm dư cung đội tàu, tăng trưởng thương mại chậm và chi phí chuyển đổi xanh, qua đó tạo ra mặt bằng thị trường mới.

Cụ thể, cung - cầu vận tải biển đang mất cân đối với nguy cơ dư thừa tải trọng do: (1) lượng đơn đặt đóng tàu container hiện tương đương khoảng 30% đội tàu đang hoạt động, tạo áp lực dư cung kéo dài; (2) riêng năm 2026 dự kiến bổ sung khoảng 1,4 triệu TEU công suất mới, tương đương gần 5% tổng năng lực toàn cầu; (3) giai đoạn 2027–2029, lượng tàu bàn giao tiếp tục tăng 6–9% mỗi năm, duy trì áp lực giảm giá cước dài hạn.

Biến động địa chính trị và tuyến hàng hải tiếp tục làm gia tăng tính bất định: (1) việc tàu quay trở lại tuyến Biển Đỏ - Kênh đào Suez có thể làm tăng năng lực vận tải hiệu dụng thêm tới 10% do rút ngắn hành trình hơn 3.000 hải lý; (2) khi các tuyến vận tải trở lại bình thường, giá cước có xu hướng giảm mạnh do thời gian quay vòng tàu nhanh hơn.

Xu hướng chuyển dịch sang vận tải biển xanh cũng trở thành động lực tái cấu trúc đội tàu: (1) Tổ chức Hàng hải Quốc tế (IMO) đang xây dựng khung quy định phát thải bắt buộc và cơ chế định giá khí nhà kính, hướng tới mục tiêu phát thải ròng bằng 0 vào khoảng năm 2050; (2) quy định dự kiến áp dụng cho tàu trên 5.000 GT – nhóm phát thải khoảng 85% lượng CO₂ của vận tải biển quốc tế.

Tính đến ngày 31/3, tổng tài sản của Hải An tăng nhẹ 2,5% so với đầu năm, tương ứng tăng gần 220 tỷ đồng lên 8.933 tỷ đồng. Trong đó, tài sản cố định đạt 4.931 tỷ đồng, chiếm 55% tổng tài sản; tiền và đầu tư tài chính ngắn hạn đạt 1.013 tỷ đồng, chiếm 11%; gần 782 tỷ đồng là các khoản phải thu dài hạn, chiếm 8,8% tổng tài sản.

Điểm đáng lưu ý, tại thời điểm cuối quý I, chi phí chờ phân bổ dài hạn tăng gần 11% so với đầu năm, tương ứng tăng thêm 66,4 tỷ đồng lên 686,4 tỷ đồng. Theo thuyết minh, khoản mục này chủ yếu gồm gần 412 tỷ đồng tiền thuê đất và 274 tỷ đồng chi phí sửa chữa.

HAH có tổng nợ phải trả gần 2.894 tỷ đồng, giảm 13% so với đầu năm; trong đó nợ vay hơn 2.355 tỷ đồng, tăng 4% so với đầu năm.