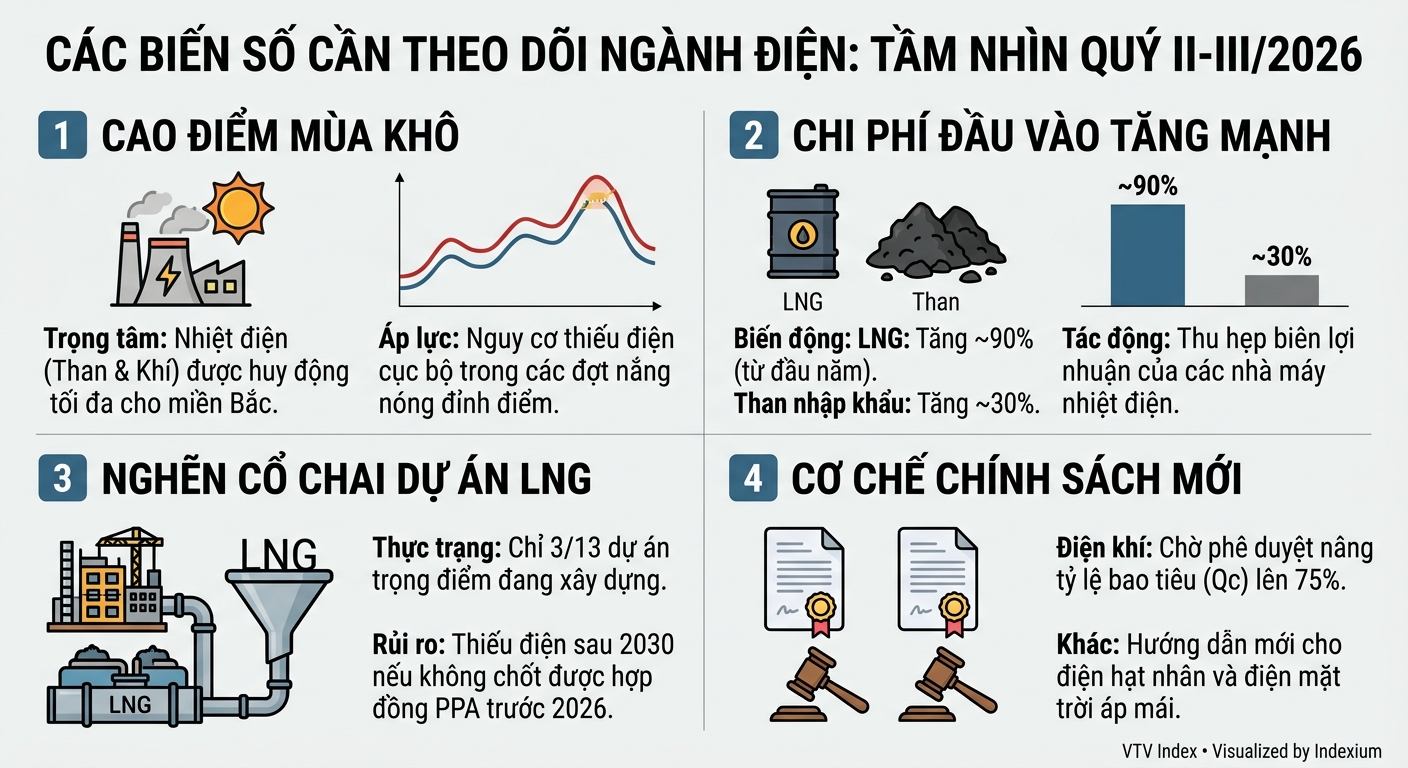

Nhu cầu điện tăng mạnh, áp lực an ninh năng lượng ngày càng hiện hữu

Theo báo cáo ngành điện quý I/2026 của Chứng khoán MB (MBS), sản lượng điện toàn quốc tăng 7,2% so với cùng kỳ năm trước, gần sát với kế hoạch tăng trưởng 7,5% của Công ty TNHH MTV Vận hành hệ thống điện và Thị trường điện Quốc gia (NSMO). Diễn biến này phản ánh nhu cầu tiêu thụ điện tiếp tục đi lên cùng với đà phục hồi của nền kinh tế.

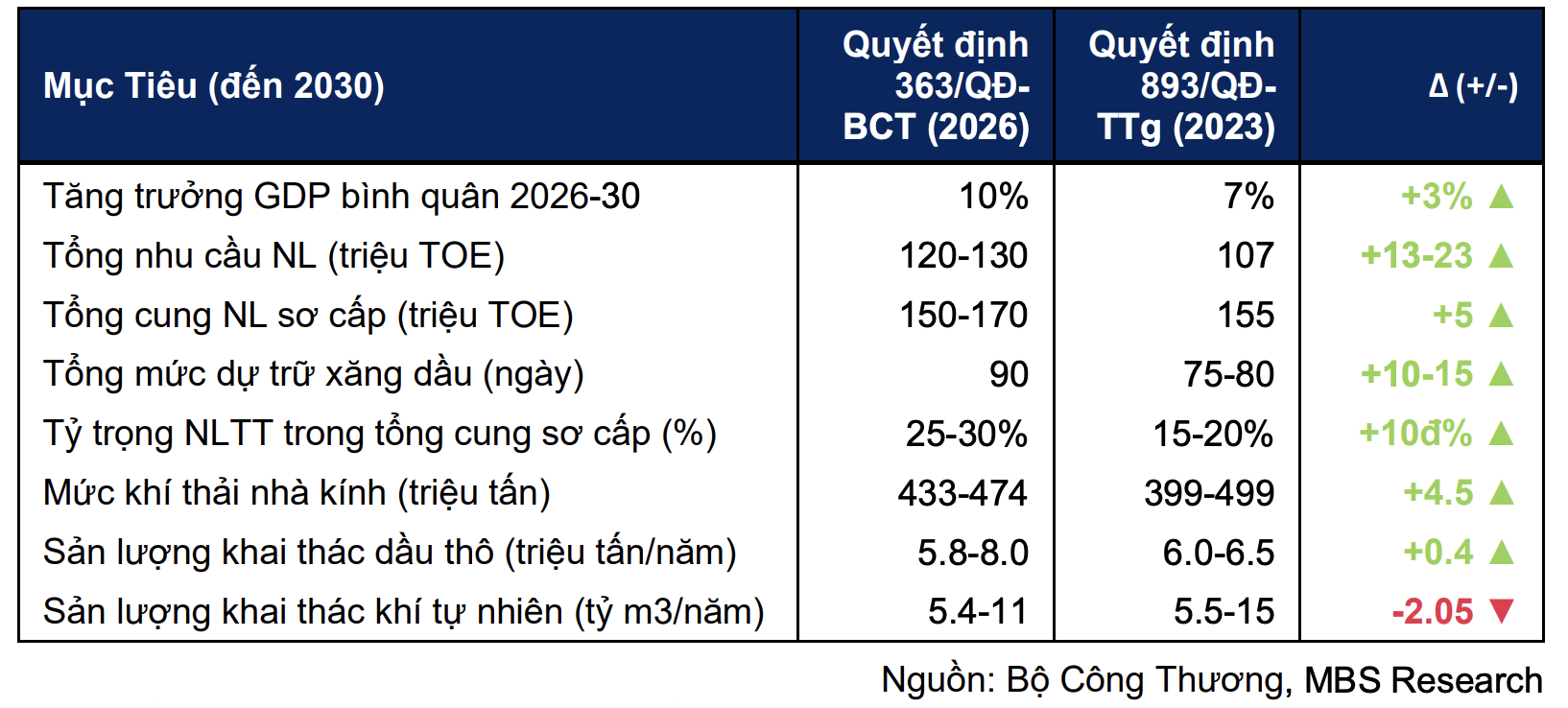

Trong bối cảnh đó, chính sách năng lượng cũng đang được điều chỉnh theo hướng đề cao tự chủ nguồn cung và giảm phụ thuộc vào các yếu tố bên ngoài. Quyết định 363/QĐ-BCT được Bộ Công Thương ban hành nhằm điều chỉnh Quy hoạch tổng thể năng lượng quốc gia đến năm 2030, thay thế quyết định ban hành năm 2023, tiếp tục kế thừa tinh thần của Nghị quyết 70-NQ/TW về bảo đảm an ninh năng lượng quốc gia.

Những điều chỉnh này diễn ra trong bối cảnh thị trường năng lượng thế giới biến động mạnh. Căng thẳng địa chính trị tại Trung Đông đã đẩy giá dầu, LNG và than nhiệt tăng đáng kể. Đây đều là các loại nhiên liệu mà Việt Nam ngày càng phải phụ thuộc vào nhập khẩu, khiến bài toán an ninh năng lượng trở nên cấp thiết hơn khi nền kinh tế đặt mục tiêu duy trì tốc độ tăng trưởng hai con số trong giai đoạn tới.

Điện khí trở thành tâm điểm tăng trưởng lợi nhuận

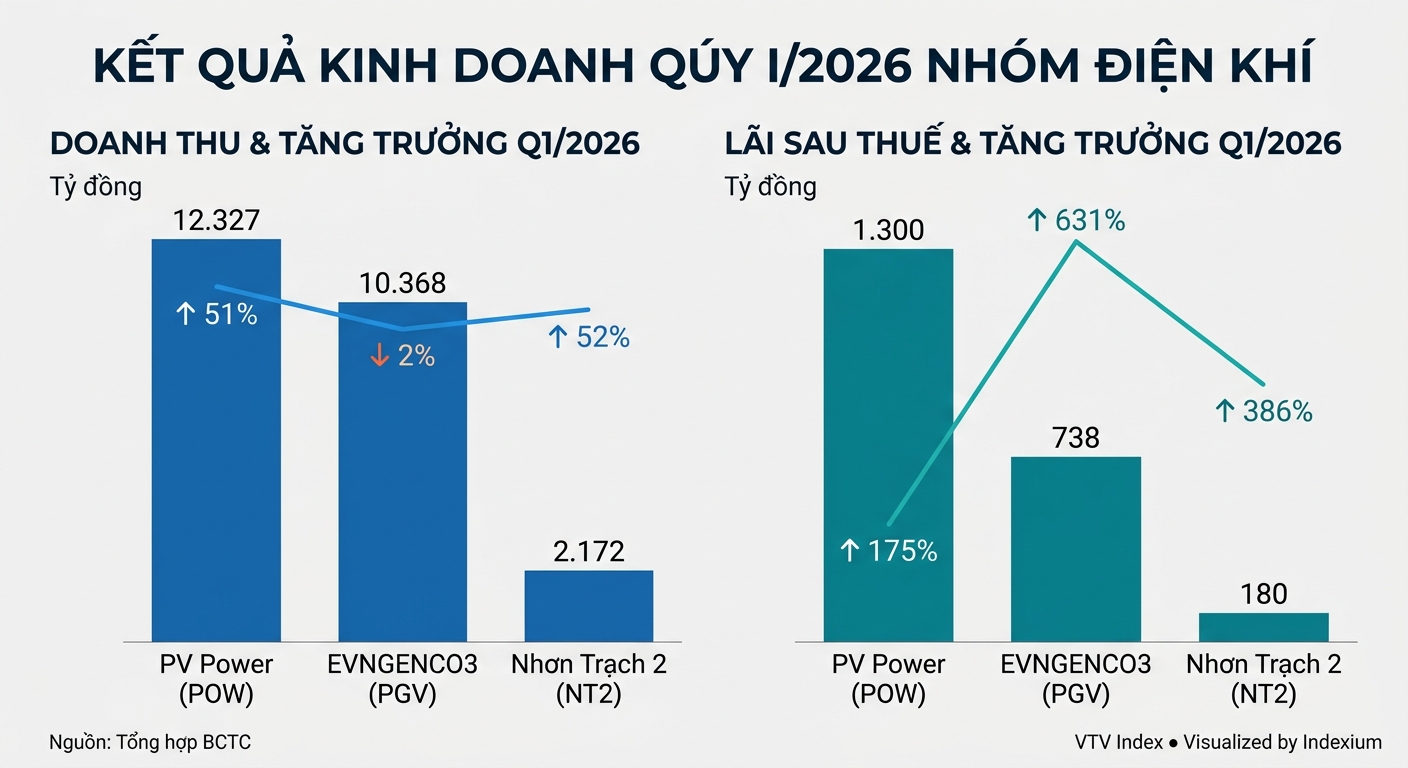

Nhóm điện khí trong quý I/2026 đã ghi nhận sự tăng trưởng vượt bậc, trở thành điểm sáng lớn nhất trong bức tranh kinh doanh toàn ngành với tổng sản lượng huy động tăng 17% so với nền thấp cùng kỳ.

Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, HOSE: POW) ghi nhận doanh thu 12.327 tỷ đồng, tăng 51% so với cùng kỳ. Lợi nhuận sau thuế đạt 1.300 tỷ đồng, tăng 175%, đồng thời là mức lợi nhuận quý cao nhất kể từ năm 2018. Biên lợi nhuận gộp tăng từ 10% lên 14,6%, giúp doanh nghiệp vượt 16% kế hoạch lợi nhuận cả năm chỉ sau quý đầu tiên.

Tương tự, CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) cũng ghi nhận lợi nhuận sau thuế đạt 180 tỷ đồng, tăng tới 218% và thực hiện được 64,5% kế hoạch năm chỉ sau một quý nhờ sản lượng huy động phục hồi 45% và biên lãi gộp cải thiện mạnh mẽ từ 3,2% lên mức 10%.

Đặc biệt, Tổng Công ty Phát điện 3 - CTCP (EVNGENCO3, HOSE: PGV) xác lập mức tăng trưởng lợi nhuận đột biến tới 631%, đạt 738 tỷ đồng, mặc dù doanh thu giảm nhẹ 2% xuống 10.368 tỷ đồng. Nhưng giá vốn giảm nhanh hơn doanh thu, kéo biên lợi nhuận gộp tăng từ 8,5% lên 11,1%. Hoạt động tài chính cũng đóng góp đáng kể với doanh thu 235 tỷ đồng, gấp gần 5 lần cùng kỳ, trong khi chi phí tài chính giảm 54%. Sau quý I, doanh nghiệp đã vượt 44% kế hoạch lợi nhuận năm.

Theo MBS, động lực chính đến từ sự phục hồi của các nhà máy khí khu vực Đông Nam Bộ như Phú Mỹ, Nhơn Trạch 1 và 2 từ nền thấp của năm trước, cùng với phần đóng góp mới từ Nhơn Trạch 3 và 4. Việc được phân bổ sản lượng điện hợp đồng (Qc) ở mức thuận lợi tiếp tục đóng vai trò là “bệ đỡ” cho sản lượng huy động và biên lợi nhuận.

Trong hai tháng đầu năm, giá khí nội địa duy trì quanh 8,5-9 USD/mmbtu, song có xu hướng tăng mạnh từ tháng 3 khi giá dầu thế giới leo thang. Giá LNG tại châu Á gần như tăng gấp đôi từ đầu năm lên khoảng 19 USD/mmbtu, tạo áp lực đáng kể lên chi phí sản xuất điện khí.

Thủy điện hưởng lợi từ thời tiết

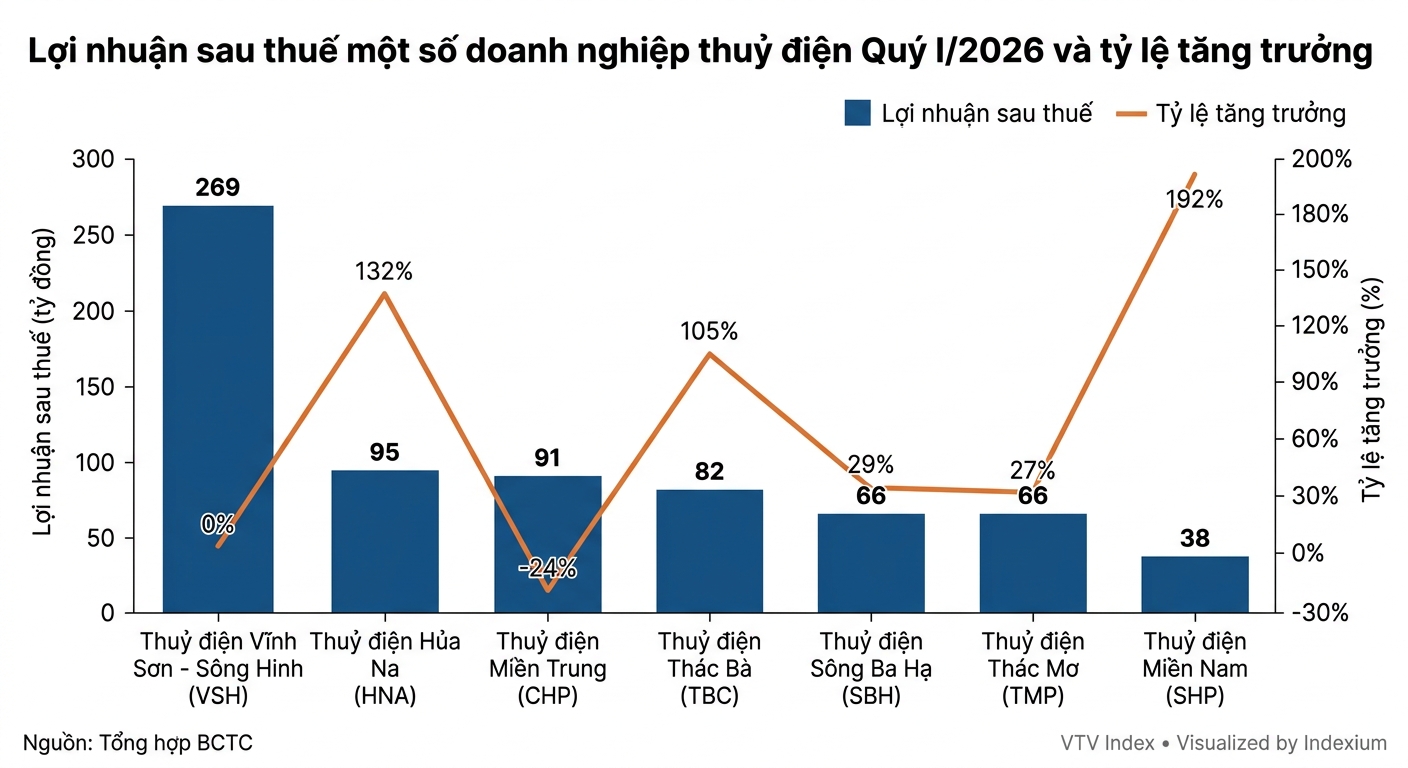

Ở nhóm thủy điện ghi nhận sự phân hóa rõ nét, dù sản lượng toàn ngành nhìn chung vẫn tăng trưởng nhẹ nhờ lượng mưa duy trì ở mức trung bình lịch sử, thậm chí cao hơn tại một số khu vực miền Trung.

Những "ngôi sao" tăng trưởng bằng lần xuất hiện nhờ yếu tố thời tiết thuận lợi và các đợt mưa trái mùa giúp lưu lượng nước về hồ dồi dào, tiêu biểu như CTCP Thủy điện Miền Nam (HOSE: SHP) với mức lãi sau thuế tăng vọt 192% lên 38 tỷ đồng, hay CTCP Thủy điện Hủa Na (HOSE: HNA) đạt 95 tỷ đồng lợi nhuận, tăng 132% nhờ biên lợi nhuận gộp cải thiện mạnh mẽ lên 53,2%.

Cùng đà bứt phá này, CTCP Thủy điện Thác Bà (HOSE: TBC) cũng xác lập biên lãi gộp kỷ lục 69,5% với lợi nhuận tăng 105% lên 82 tỷ đồng, trong khi CTCP Sông Ba Hạ (UPCoM: SBH) và CTCP Thuỷ điện Thác Mơ (HOSE: TMP) lần lượt ghi nhận mức tăng trưởng lãi sau thuế đạt 29% và 27%

Tuy nhiên, ở vị thế đơn vị giữ quy mô lợi nhuận cao nhất nhóm, CTCP Thủy điện Vĩnh Sơn - Sông Hinh (HOSE: VSH) lại cho thấy sự chững lại khi lợi nhuận đi ngang ở mức 269 tỷ đồng, dù vẫn đảm bảo thực hiện được 46% kế hoạch năm

Ngược dòng với xu thế chung, CTCP Thủy điện Miền Trung (HOSE: CHP) trở thành "nốt trầm" duy nhất trong nhóm với lợi nhuận sụt giảm 24% xuống 91 tỷ đồng, mà nguyên nhân cốt lõi đến từ việc lưu lượng nước tại nhà máy A Lưới thấp hơn cùng kỳ, khiến sản lượng điện sản xuất tại đây giảm tới 19%

Sự phân hóa này một lần nữa khẳng định tính phụ thuộc đặc thù vào yếu tố thủy văn của nhóm ngành, đồng thời đặt ra những biến số cần theo dõi sát sao trong các quý tới khi pha La Nina dự kiến kết thúc, có thể làm sụt giảm khả năng huy động nguồn thủy điện và gây áp lực lên an ninh năng lượng trong mùa cao điểm.

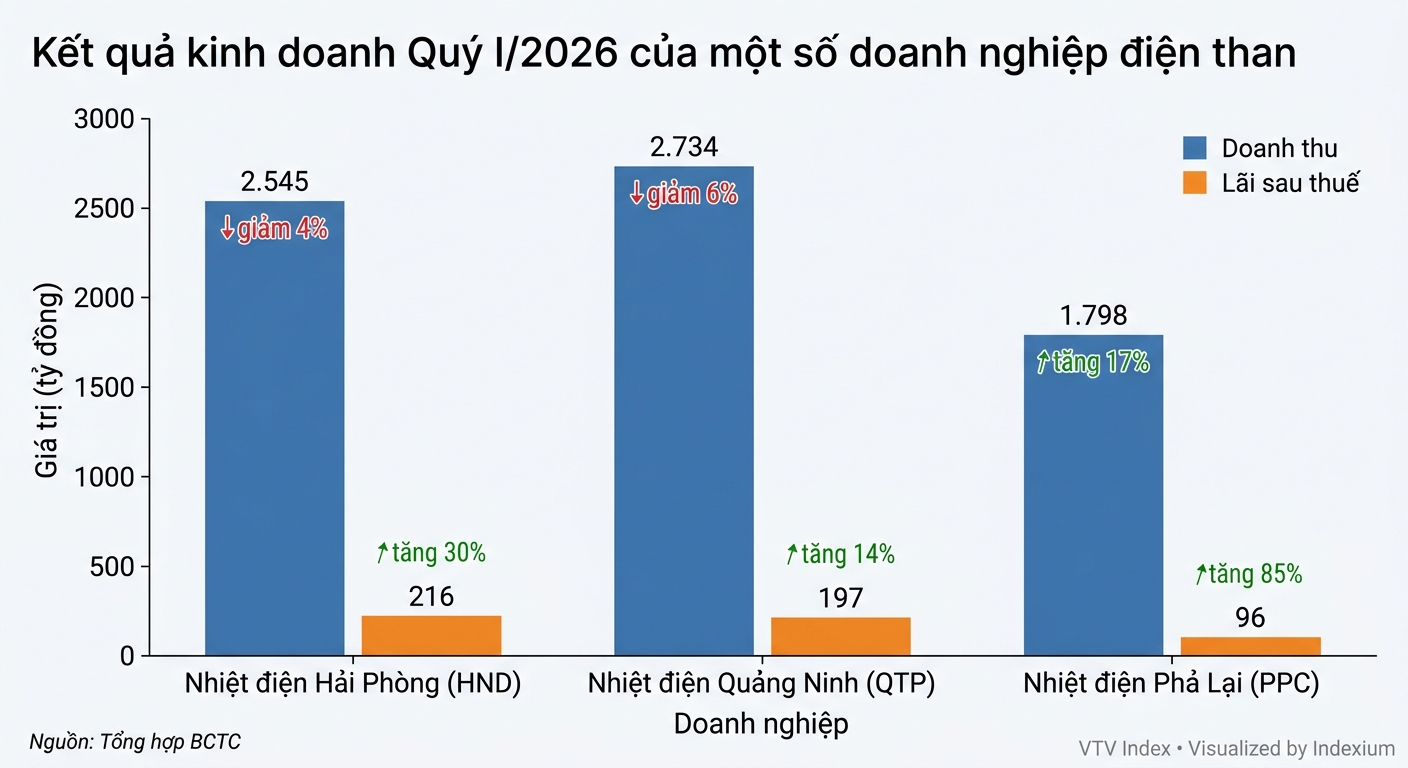

Điện than tăng trưởng ổn định

Đối với điện than, kết quả kinh doanh nhìn chung ổn định nhờ chi phí nhiên liệu ít biến động hơn so với điện khí.

CTCP Nhiệt điện Phả Lại (HOSE: PPC) ghi nhận mức tăng trưởng lãi sau thuế ấn tượng nhất nhóm với 85%, đạt 96 tỷ đồng, dù biên lợi nhuận gộp thực tế bị thu hẹp đáng kể xuống còn 2,8%. Kết quả này có được chủ yếu nhờ vào khoản "cứu cánh" từ doanh thu tài chính khi công ty nhận được hơn 73 tỷ đồng cổ tức từ công ty liên kết Nhiệt điện Quảng Ninh, thay vì đến thuần túy từ hoạt động sản xuất điện cốt lõi.

Trong khi đó, CTCP Nhiệt điện Hải Phòng (UPCoM: HND) và CTCP Nhiệt điện Quảng Ninh (UPCoM: QTP) lại cho thấy khả năng quản trị chi phí hiệu quả khi ghi nhận mức lãi sau thuế lần lượt tăng 30% (đạt 216 tỷ đồng) và 14% (đạt 197 tỷ đồng) bất chấp doanh thu thuần có sự sụt giảm nhẹ

Sự cải thiện về biên lợi nhuận gộp của hai đơn vị này đến từ việc tiết giảm giá vốn hàng bán trong bối cảnh giá than nội địa duy trì ổn định trong hai tháng đầu năm, dù giá than nhập khẩu đã bắt đầu ghi nhận mức tăng khoảng 30% từ đầu năm

Nhìn chung, dù sản lượng huy động điện than toàn quốc trong quý I chỉ ở mức đi ngang so với cùng kỳ, nhóm doanh nghiệp này vẫn được kỳ vọng sẽ trở thành "xương sống" cho hệ thống điện miền Bắc và ghi nhận kết quả kinh doanh khả quan hơn khi bước vào cao điểm nắng nóng của quý II và quý III. Tuy nhiên, các đơn vị như QTP cũng đang phải đối mặt với áp lực dài hạn về chi phí khi dự kiến phải đầu tư hệ thống giảm phát thải với quy mô lên tới 3.500 tỷ đồng trong giai đoạn tới.

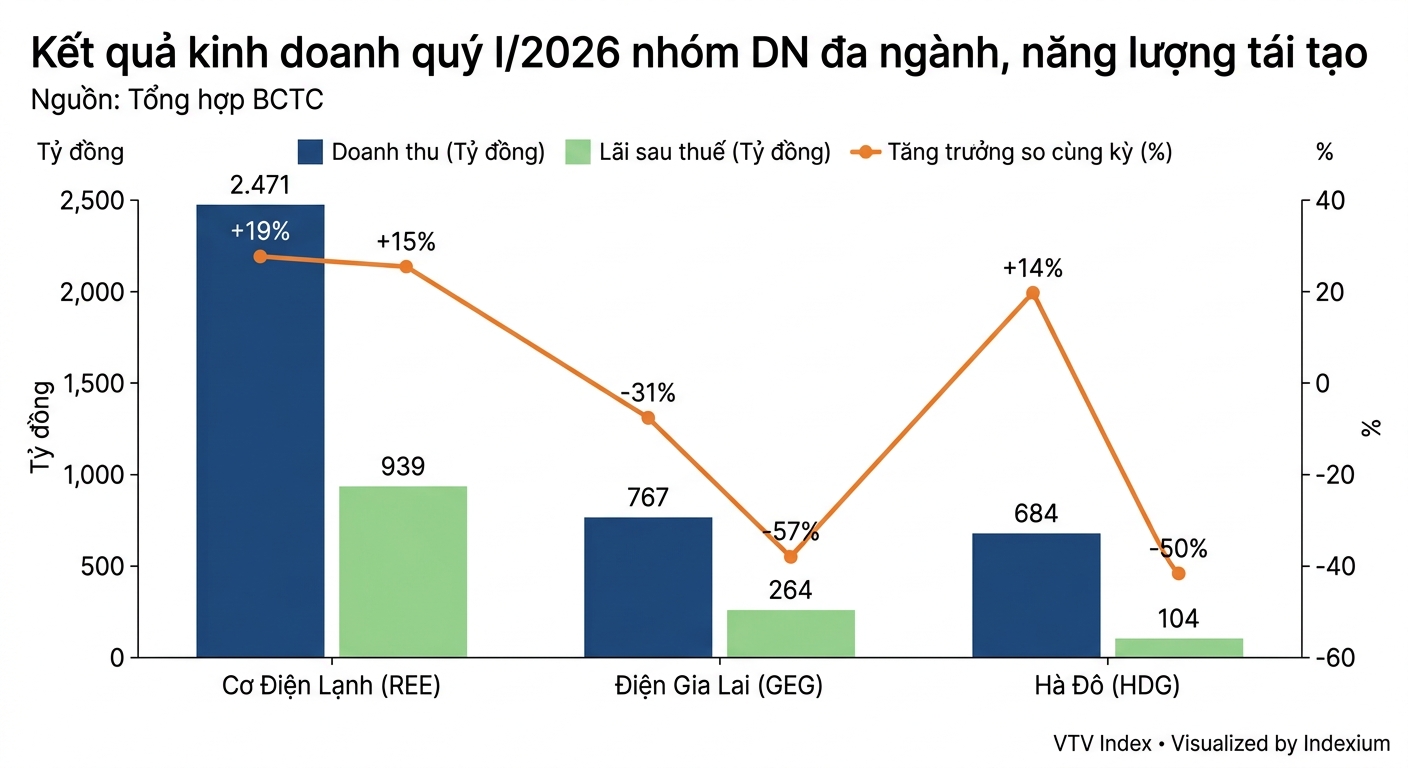

Năng lượng tái tạo: Kỷ lục lợi nhuận đi cùng rủi ro pháp lý

Nhóm doanh nghiệp năng lượng tái tạo và đa ngành trong quý I/2026 bước vào một giai đoạn đầy biến động khi sản lượng huy động chung của toàn ngành chủ yếu tăng trưởng theo quy mô công suất.

CTCP Cơ Điện Lạnh (HOSE: REE) trở thành điểm sáng tiêu biểu với mức lãi sau thuế đạt 939 tỷ đồng, tăng 15% so với cùng kỳ, xác lập kỷ lục lợi nhuận cao nhất trong vòng 12 quý trở lại đây. Thành quả này chủ yếu đến từ sự ổn định của mảng hạ tầng điện với 633 tỷ đồng lãi sau thuế và sự bùng nổ của mảng cơ điện lạnh với doanh thu tăng trưởng tới 58%.

Trái ngược với đà thăng hoa của REE, CTCP Điện Gia Lai (HOSE: GEG) lại ghi nhận mức lãi sau thuế sụt giảm mạnh 57%, chỉ còn 264 tỷ đồng. Tuy nhiên, mức sụt giảm này được lý giải là do nền so sánh quý I/2025 quá cao khi doanh nghiệp từng ghi nhận khoản doanh thu bổ sung đột biến từ Nhà máy Điện gió Tân Phú Đông 1.

Tương tự, CTCP Tập đoàn Hà Đô (HOSE: HDG) cũng đối mặt với một quý kinh doanh đầy thách thức khi lợi nhuận giảm 50% xuống còn 104 tỷ đồng dù doanh thu vẫn tăng trưởng 14%. Nguyên nhân cốt lõi dẫn đến sự đi lùi này là do doanh nghiệp phải trích lập dự phòng rủi ro lên tới 193 tỷ đồng liên quan đến hồi tố doanh thu tại dự án điện mặt trời Infra 1 theo các đề xuất về giá điện chuyển tiếp của EVN

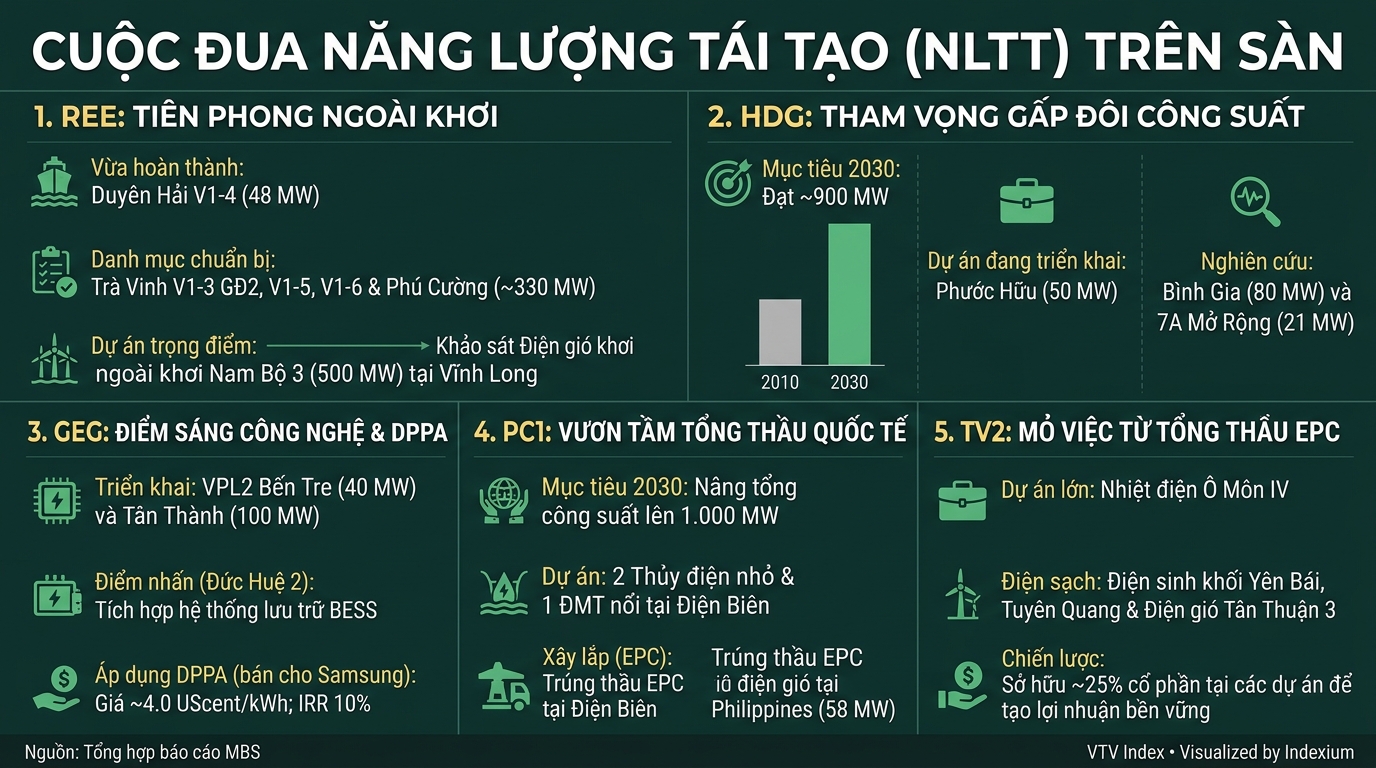

Theo MBS, năm 2025 và 2026 đánh dấu bước hoàn thiện quan trọng của hành lang pháp lý cho năng lượng tái tạo, bao gồm khung giá điện gió và điện mặt trời, cơ chế đấu thầu, cơ chế mua bán điện trực tiếp (DPPA) và chính sách khuyến khích điện mặt trời mái nhà tự sản tự tiêu. Tuy nhiên, các vướng mắc liên quan đến giá FIT, tính hấp dẫn của DPPA và cơ chế dành cho điện gió ngoài khơi vẫn cần được tháo gỡ để khôi phục hoàn toàn niềm tin của nhà đầu tư.

Tư vấn xây lắp hưởng lợi từ chu kỳ đầu tư mới

CTCP Tư vấn Xây dựng Điện 2 (HOSE: TV2) là điểm sáng ở nhóm tư vấn xây lắp điện. Dù doanh thu giảm 19% xuống 244 tỷ đồng, lợi nhuận sau thuế vẫn tăng 253% lên 53 tỷ đồng, mức cao nhất trong 18 quý và tương đương 97% kế hoạch lợi nhuận cả năm.

Kết quả đột biến này chủ yếu đến từ sự cải thiện tích cực trong hoạt động của các công ty liên kết cùng doanh thu tài chính từ lãi tiền gửi tăng gấp 7,5 lần cùng kỳ, phản ánh qua danh mục tiền gửi có kỳ hạn tăng mạnh từ 182,5 tỷ đồng lên 1.764 tỷ đồng tính đến cuối tháng 3/2026

Theo MBS, giai đoạn 2026-2027, TV2 sẽ hưởng lợi từ nguồn việc lớn trong vai trò tổng thầu, bao gồm dự án Ô Môn IV cùng nhiều dự án điện sinh khối và điện gió, phản ánh chu kỳ đầu tư mới trong lĩnh vực năng lượng sạch đang dần hình thành.