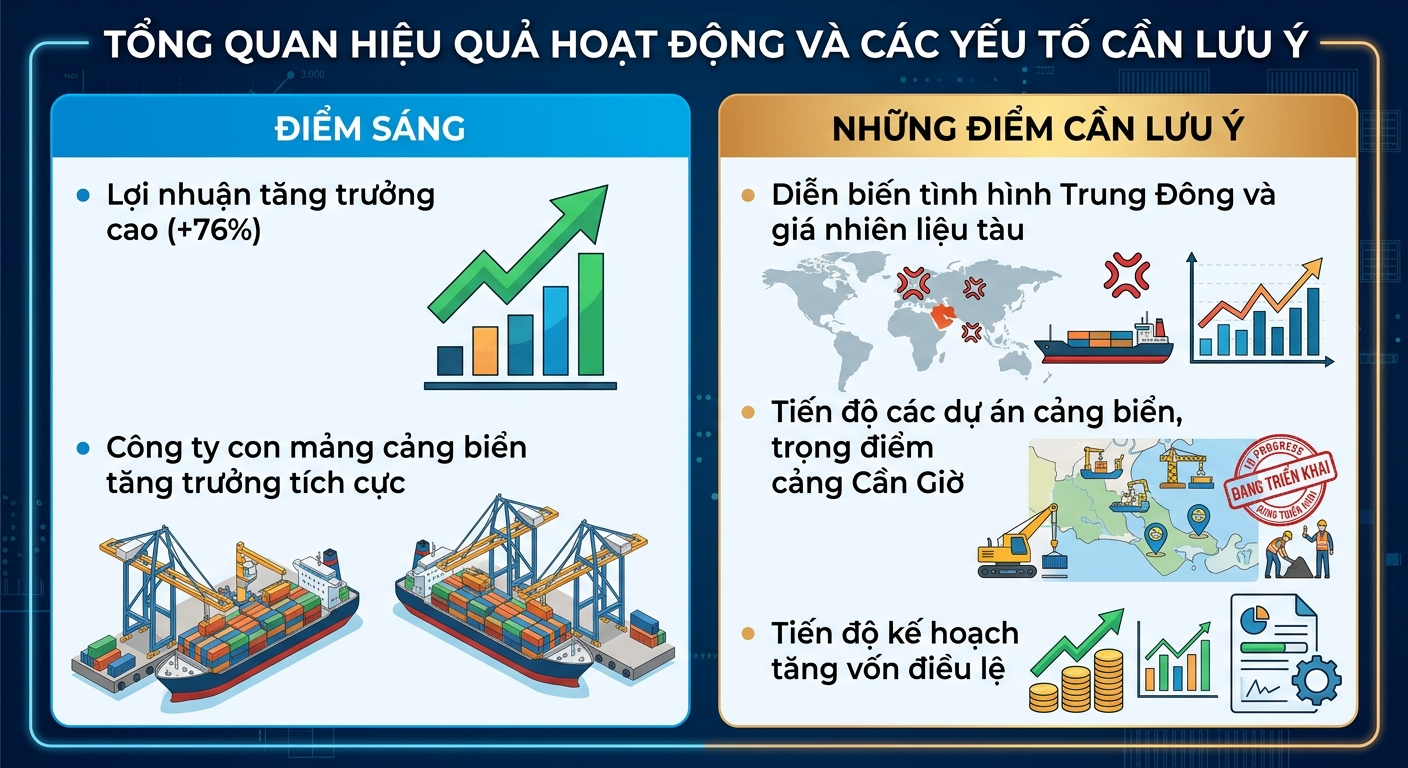

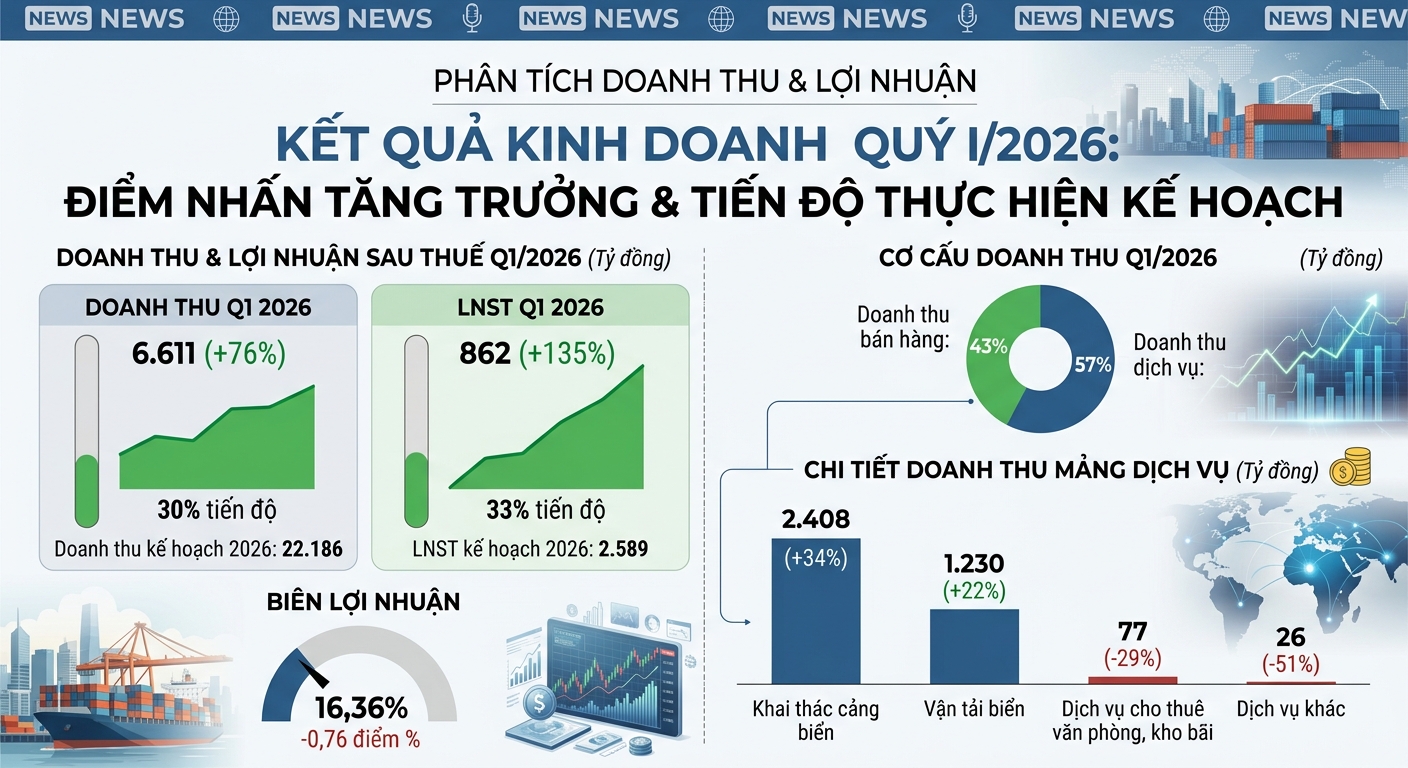

Theo báo cáo tài chính (BCTC) quý I/2026, doanh thu thuần VIMC đạt 6.611 tỷ đồng, tăng 76% so với cùng kỳ. Mảng dịch vụ giữ vai trò chủ đạo chiếm khoảng 57% tỷ trọng tổng doanh thu, với hai lĩnh vực cốt lõi là vận tải biển và khai thác cảng biển lần lượt đạt 1.230 tỷ đồng (tăng 22%) và 2.408 tỷ đồng (tăng 34%).

Tốc độ tăng trưởng giá vốn vượt doanh thu khiến biên lợi nhuận gộp đi lùi từ 17,1% xuống 16,4%. Dù vậy, nhờ doanh thu tài chính tăng trong khi tiết giảm mạnh chi phí, VIMC vẫn ghi nhận lãi sau thuế 862 tỷ đồng, tăng 135%.

Năm 2026, VIMC đặt kế hoạch doanh thu 22.186 tỷ đồng, tăng 8% so với thực hiện 2025 nhưng lãi sau thuế dự kiến đi lùi 2% xuống 2.589 tỷ đồng. Sau quý I, công ty đã thực hiện 30% kế hoạch doanh thu và 33% mục tiêu lợi nhuận năm.

Kết quả kinh doanh của VIMC diễn ra trong bối cảnh hoạt động cảng biển trong nước vẫn duy trì đà tăng trưởng tích cực dù thị trường vận tải ảnh hưởng từ căng thẳng địa chính trị tại Trung Đông và biến động giá nguyên liệu.

Theo thống kê của Cục Hàng hải và Đường thủy Việt Nam, trong 5 tháng đầu năm 2026, tổng khối lượng hàng hóa thông qua hệ thống cảng biển và cảng thủy nội địa đạt khoảng 546 triệu tấn, tăng 15% so với cùng kỳ. Sản lượng hàng hóa container thông qua cảng tăng 14% lên hơn 15 triệu TEUs.

Ban lãnh đạo VIMC cho biết, trong năm nay, khai thác cảng biển được kỳ vọng sẽ trở thành động lực tăng trưởng chính, trong khi mảng vận tải biển có thể chịu áp lực lớn hơn từ chi phí nhiên liệu và các rủi ro liên quan đến tình hình Trung Đông.

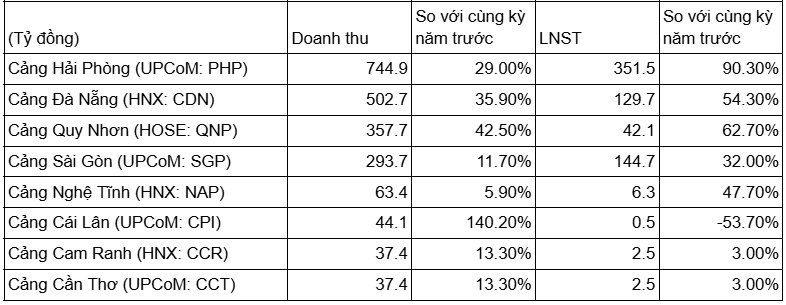

VIMC hiện sở hữu hệ sinh thái cảng biển tại nhiều khu vực trọng điểm thông qua các đơn vị thành viên như Cảng Hải Phòng (PHP), Cảng Sài gòn (SGP), Cảng Đà Nẵng (CDN). Phần lớn các đơn vị trong hệ sinh thái đều ghi nhận tăng trưởng doanh thu 2 chữ số trong quý I. Đáng chú ý, Cảng Hải Phòng thiết lập doanh thu kỷ lục nhờ vào Bến 3 và 4 Lạch Huyện đi vào hoạt động từ năm 2025.

Nắm giữ gần 9.900 tỷ đồng tiền mặt và tiền gửi

Trên bảng cân đối kế toán, tính đến 31/3/2026, tổng tài sản của VIMC đạt 35.853 tỷ đồng, gần như đi ngang so với đầu năm, trong đó tài sản ngắn hạn chiếm khoảng 43% tỷ trọng.

Doanh nghiệp đang sở hữu lượng tiền mặt và tiền gửi lớn với tổng giá trị gần 9.900 tỷ đồng, bao gồm 3.243 tỷ đồng tiền mặt và tương đương tiền cùng với 6.653 tỷ đồng đầu tư tài chính ngắn hạn (chủ yếu tiền gửi).

Các khoản phải thu tăng 18% lên 4.344 tỷ đồng, trong khi hàng tồn kho chỉ ở mức 15 tỷ đồng.

Bên phía nguồn vốn, nợ phải trả giảm nhẹ 3% xuống 15.614 tỷ đồng. Tổng dư nợ vay tăng từ 5.453 lên 5.931 tỷ đồng, đưa tỷ lệ nợ vay trên tài sản tăng từ 15,3% lên 16,5%.

Trên thị trường, cổ phiếu MVN kết phiên ngày 4/6 ở mức giá 61.800 đồng/cp. Thị giá hiện thấp hơn khoảng 16% so với đỉnh lập hồi tháng 1, nhưng đang trên đà phục hồi sau nhịp điều chỉnh kéo dài từ tháng 3. Thanh khoản bình quân trong vòng một năm qua đạt khoảng 14.000 cp/ngày.

Tăng tốc mở rộng hệ thống sinh thái logistic

Tại Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026, VIMC đã thông qua kế hoạch đầu tư năm nay khoảng 92 tỷ đồng, trong đó 31 tỷ đồng dành cho các dự án mới.

Công ty cũng dự kiến góp khoảng 510 tỷ đồng vào các dự án chiến lược, bao gồm cảng SP-PSA giai đoạn 2, dịch vụ vận tải đường hàng không và các dự án liên quan tới đóng mới, sửa chữa tàu biển...

Một trong những dự án trọng điểm được kỳ vọng nhất là Dự án cảng trung chuyển quốc tế Cần Giờ. Theo quy hoạch, dự án có công suất thiết kế 16,9 triệu TEU/năm và có khả năng tiếp nhận tàu lên đến 250.000 DWT. Đây được xem là mắt xích quan trọng trong chiến lược đưa Việt Nam trở thành trung tâm trung chuyển hàng hóa quốc tế, đồng thời mở rộng hợp tác với Mediterranean Shipping Company - hãng tàu container lớn nhất thế giới.

Để phục vụ kế hoạch đầu tư dài hạn, VIMC dự kiến nâng tăng vốn điều lệ từ 12.006 tỷ đồng hiện nay lên 30.000 tỷ đồng thông qua lộ trình triển khai từ 2026-2030.