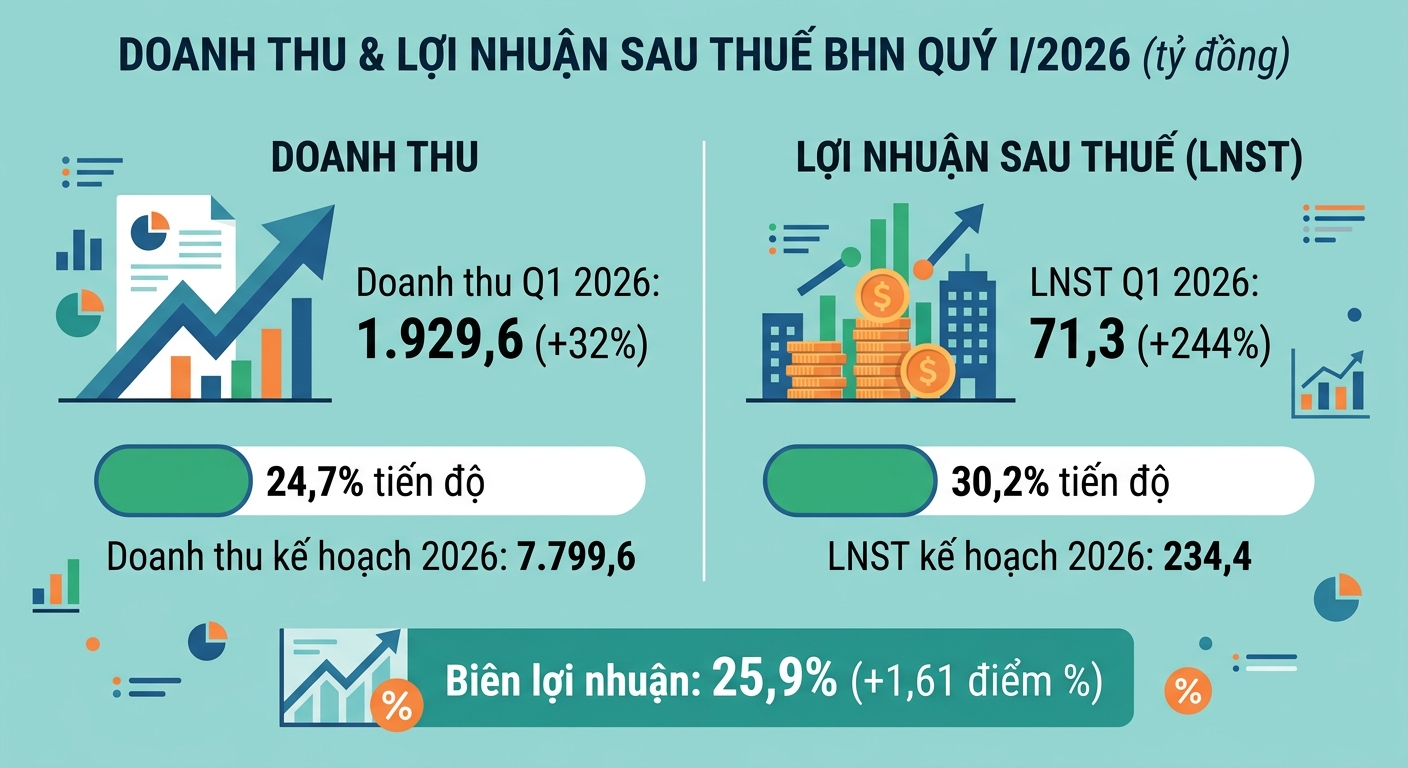

Theo báo cáo tài chính (BCTC) quý I/2026, Habeco ghi nhận doanh thu gần 1.930 tỷ đồng, tăng 32% so với cùng kỳ năm 2025. Theo công ty, thời tiết thuận lợi hơn, yếu tố mùa vụ Tết khác biệt giữa 2 năm, cùng với việc tăng cường phát triển thị trường đã hỗ trợ sản lượng tiêu thụ. .

Giá vốn hàng bán tăng 29%, chậm hơn tốc độ tăng trưởng doanh thu, giúp lợi nhuận gộp tăng 41% lên hơn 499 tỷ đồng. Biên lợi nhuận gộp cải thiện từ 24,3% lên 25,9%.

Doanh thu tài chính ghi nhận 58 tỷ đồng, tăng 39% nhờ vào mặt bằng lãi suất tiền gửi cao hơn cùng kỳ; trong khi đó chi phí tài chính chỉ vỏn vẹn 1,4 tỷ đồng.

Ở chiều ngược lại, chi phí bán hàng tăng 28% lên 347 tỷ đồng, chủ yếu do khoản chi phí quảng cáo tăng mạnh. Chi phí quản lý doanh nghiệp cũng tăng hơn 20% lên 123 tỷ đồng.

Kết quả, Habeco báo lợi nhuận sau thuế đạt 71 tỷ đồng, tăng 244% so với nền thấp của cùng kỳ năm trước, song là mức lãi thấp nhất trong 4 quý qua của doanh nghiệp.

Ngành bia tiếp tục chịu áp lực, Habeco đặt kế hoạch thận trọng

Năm 2025, nhiều doanh nghiệp ngành bia ghi nhận kết quả kinh doanh suy giảm do chi phí đầu vào tăng mạnh nhưng sức tiêu thụ lại thấp vì người tiêu dùng thắt chặt chi tiêu. Bước sang năm 2026, áp lực của ngành vẫn còn hiện hữu.

Theo đánh giá của ông Ngô Quế Lâm - Chủ tịch Hội đồng quản trị Habeco, ngành bia tiếp tục đối mặt với biến động giá nguyên liệu, chi phí logistic và áp lực lộ trình tăng thuế tiêu thụ đặc biệt, dự kiến nâng lên mức 70-90% trong giai đoạn 2027-2031. Song song đó, xu hướng hạn chế uống rượu bia do lo ngại kiểm tra thổi nồng độ cồn và xử phạt giao thông tiếp tục ảnh hưởng tới nhu cầu tiêu dùng.

Trong bối cảnh đó, Habeco đặt kế hoạch 2026 theo hướng thận trọng với doanh thu mục tiêu 7.799,6 tỷ đồng, giảm 10%. Lợi nhuận sau thuế dự kiến đạt 234,4 tỷ đồng, giảm hơn 52%. Sau 3 tháng đầu năm, doanh nghiệp đã thực hiện được 24% kế hoạch doanh thu và 30% mục tiêu lợi nhuận.

Habeco nắm giữ hơn 4.400 tỷ tiền mặt

Trên bảng cân đối kế toán, tính đến ngày 31/3/2026, tổng tài sản của Habeco trị giá 7.211 tỷ đồng, giảm nhẹ 4,5% so với đầu năm.

Trong đó, tài sản ngắn hạn chiếm phần lớn với 5.648 tỷ đồng. Tiền và các khoản tương đương tiền giảm 13% xuống 700 tỷ đồng. Khoản đầu tư tài chính ngắn hạn giảm gần 7% xuống 3.783 tỷ đồng, chủ yếu bao gồm tiền gửi kỳ hạn. Tổng lượng lớn tiền mặt và tiền gửi của Habeco, hiện đạt 4.483 tỷ đồng, tương đương khoảng 62% tổng tài sản.

Hàng tồn kho gần như đi ngang ở mức 657 tỷ đồng, chủ yếu gồm nguyên vật liệu, công cụ và chi phí sản xuất kinh doanh dở dang. Ngược lại, khoản phải thu tăng 28% lên 457 tỷ đồng.

Ở phía nguồn vốn, nợ phải trả đạt 1.742 tỷ đồng, giảm 19% so với đầu năm, trong đó gần như toàn bộ là nợ ngắn hạn. Dư nợ vay ngắn hạn tăng 34% lên 38 tỷ đồng, chủ yếu tại VIB và BIDV.

Giữ vị thế đứng đầu miền Bắc, mở rộng vào miền Nam và tăng cường xuất khẩu

Tại Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026 Habeco cho biết doanh nghiệp vẫn vị thế dẫn đầu thị trường miền Bắc trong bối cảnh nhiều hãng bia đang ghi nhận doanh thu suy giảm.

Công ty đồng thời đẩy mạnh mở rộng hiện diện tại miền Trung và miền Nam. Theo ban lãnh đạo, các sản phẩm Bia Hà Nội xuất hiện ngày càng nhiều tại các nhà hàng và quán ăn, thay vì tập trung vào các thương hiệu quen thuộc Heineken, Tiger, Bia Sài Gòn như trước.

Ngoài thị trường nội địa, Habeco cũng tăng tốc hoạt động xuất khẩu. Trong năm 2025, sản lượng xuất khẩu bia tăng 7%, trong khi doanh thu xuất khẩu tăng 10%. Hiện, sản phẩm của Habeco đã có mặt tại 15 quốc gia. Trong năm 2026, doanh nghiệp đặt mục tiêu tăng mở rộng xuất khẩu sang thị trường Mỹ, Châu Âu, và các thị trường mới, với kế hoạch tăng sản lượng xuất khẩu thêm 10%.

Trên thị trường, cổ phiếu BHN kết phiên ngày 27/5 ở mức 29.350 đồng/cp, giảm gần 23% so với vùng giá cao nhất trong vòng một năm qua. Thanh khoản bình quân 12 tháng gần nhất đạt hơn 5.700 cp/ngày.