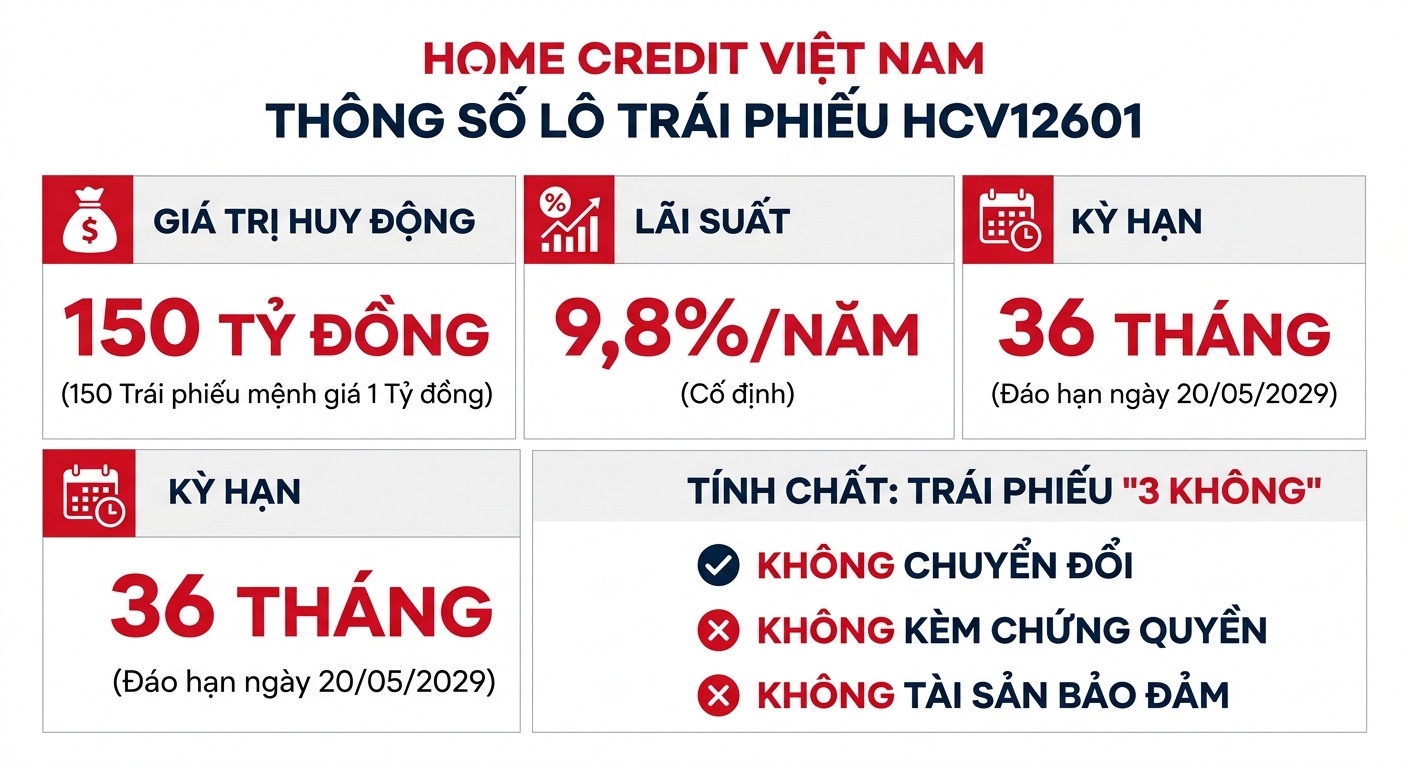

Công ty Tài chính TNHH MTV Home Credit Việt Nam vừa hoàn tất phát hành lô trái phiếu mã HCV12601 vào ngày 20/5/2026 với tổng giá trị 150 tỷ đồng.

Theo công bố, lô trái phiếu HCV12601 gồm 150 trái phiếu, mệnh giá 1 tỷ đồng/trái phiếu, có kỳ hạn 36 tháng và dự kiến đáo hạn ngày 20/5/2029. Home Credit Việt Nam áp dụng lãi suất cố định 9,8%/năm cho toàn bộ kỳ hạn.

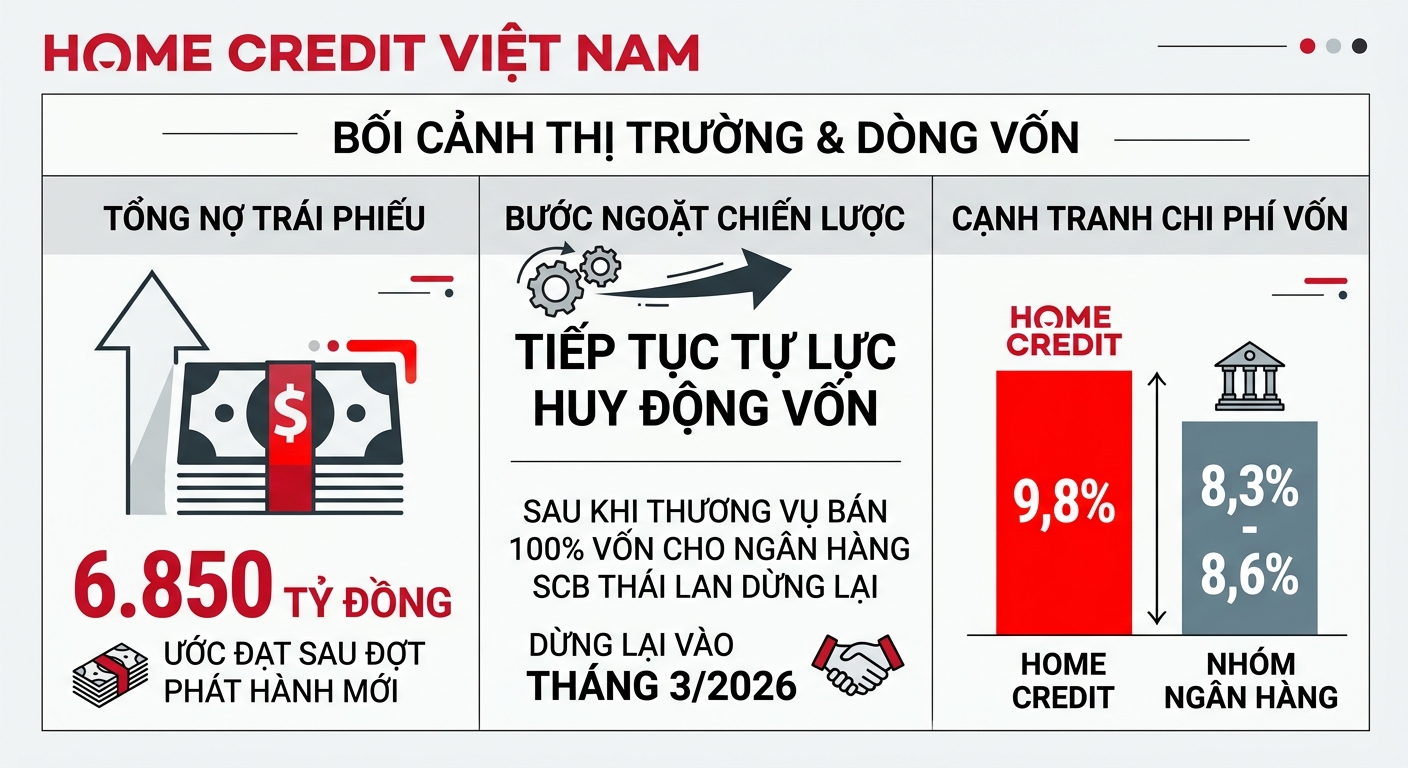

Đây là loại trái phiếu “3 không”, bao gồm không chuyển đổi, không kèm chứng quyền và không có tài sản bảo đảm. Sau đợt phát hành mới, tổng dư nợ trái phiếu của Home Credit Việt Nam ước tính tăng từ khoảng 6.700 tỷ đồng cuối năm 2025 lên gần 6.850 tỷ đồng.

Hệ số an toàn vốn tạo lực đỡ cho chiến lược huy động

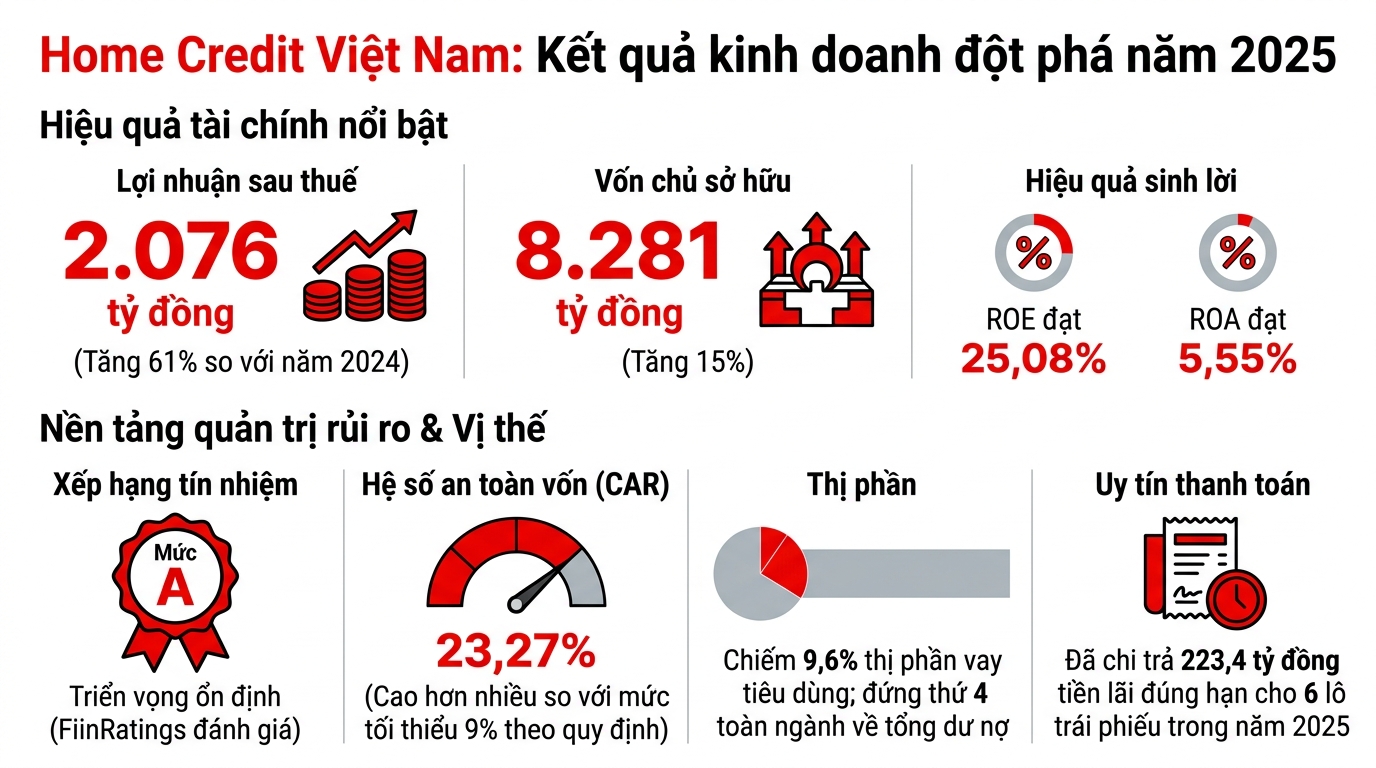

Việc tiếp tục huy động vốn qua kênh trái phiếu diễn ra trong bối cảnh Home Credit Việt Nam ghi nhận kết quả kinh doanh tích cực trong năm 2025. Lợi nhuận sau thuế của doanh nghiệp đạt hơn 2.076 tỷ đồng, tăng 61% so với năm trước. Các chỉ số sinh lời tiếp tục duy trì ở mức cao với ROE đạt 25,08% và ROA đạt 5,55%.

Song song với tăng trưởng lợi nhuận, doanh nghiệp vẫn duy trì nền tảng quản trị rủi ro ở mức an toàn. Tính đến cuối năm 2025, hệ số an toàn vốn (CAR) đạt 23,27%, cao hơn đáng kể so với ngưỡng tối thiểu 9% theo quy định của Ngân hàng Nhà nước.

Nhờ các chỉ số tài chính tích cực, FiinRatings tiếp tục duy trì mức xếp hạng tín nhiệm A với triển vọng ổn định cho Home Credit từ tháng 5/2026.

Hiện Home Credit nắm khoảng 9,6% thị phần vay tiêu dùng và đứng thứ 4 toàn ngành về tổng dư nợ. Việc duy trì dòng vốn qua trái phiếu được xem là bước đi nhằm củng cố năng lực cạnh tranh và bảo vệ thị phần trong bối cảnh thị trường tài chính tiêu dùng đang tái cấu trúc mạnh.

Động thái này càng đáng chú ý hơn sau khi thương vụ chuyển nhượng 100% vốn của Home Credit Việt Nam cho ngân hàng Thái Lan SCB, với giá trị gần 1 tỷ USD, chính thức dừng lại vào tháng 3/2026 do các điều kiện tiên quyết không hoàn tất đúng thời hạn thỏa thuận.

Áp lực chi phí vốn và bài toán tăng trưởng sau thương vụ bất thành

Sau khi kế hoạch chuyển nhượng không thành công, thị trường đang theo dõi chiến lược dài hạn của Tập đoàn PPF, chủ sở hữu của Home Credit, trong việc tiếp tục phát triển hoạt động tại Việt Nam hoặc tìm kiếm đối tác chiến lược mới.

Một trong những áp lực lớn hiện nay là chi phí vốn. Mức lãi suất 9,8%/năm của lô trái phiếu HCV12601 đang cao hơn đáng kể so với mặt bằng lãi suất trái phiếu của nhóm ngân hàng, hiện dao động khoảng 8,3% - 8,6% trong tháng 5/2026.

Khoảng chênh lệch này đặt ra yêu cầu tối ưu hóa biên lãi ròng (NIM) trong hoạt động cho vay tiêu dùng, đặc biệt khi cạnh tranh thị phần ngày càng gay gắt.

Tuy nhiên, điểm tích cực nằm ở lịch sử thanh toán nghĩa vụ nợ của doanh nghiệp. Trong năm 2025, Home Credit đã thanh toán đầy đủ và đúng hạn tổng cộng 223,4 tỷ đồng tiền lãi cho 6 lô trái phiếu đang lưu hành mà không phát sinh chậm thanh toán.

Việc tiếp tục phát hành thành công thêm một lô trái phiếu mới trong tháng 5/2026 cho thấy thị trường vẫn duy trì niềm tin đối với khả năng vận hành dòng tiền và năng lực thanh khoản của doanh nghiệp tài chính tiêu dùng này.

Bài liên quan: Ngân hàng Thái Lan hủy thương vụ gần 1 tỷ USD mua Home Credit Việt Nam