Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa thông báo đưa cổ phiếu CC1 của Tổng công ty Xây dựng số 1 - CTCP vào diện hạn chế giao dịch từ ngày 1/6. Nguyên nhân là doanh nghiệp chậm nộp báo cáo tài chính năm 2025 đã được kiểm toán quá 45 ngày kể từ thời hạn công bố thông tin theo quy định.

Trước đó, CC1 cho biết đã chấm dứt hợp đồng kiểm toán với Công ty TNHH Kiểm toán Deloitte Việt Nam do không đảm bảo tiến độ phát hành báo cáo tài chính kiểm toán năm 2025 theo hợp đồng đã ký. Doanh nghiệp sau đó lựa chọn Công ty TNHH Kiểm toán và Tư vấn UHY làm đơn vị kiểm toán thay thế.

Theo ông Lê Bảo Anh, Tổng Giám đốc CC1, tiến độ kiểm toán bị kéo dài do khối lượng công việc năm 2025 tăng mạnh khi doanh nghiệp đồng thời triển khai nhiều dự án trên cả nước. Bên cạnh đó, hai bên cũng chưa thống nhất quan điểm đối với một số nội dung cần xử lý. Doanh nghiệp cần thêm thời gian để hoàn thiện nhằm đảm bảo tính chính xác và khách quan của báo cáo tài chính.

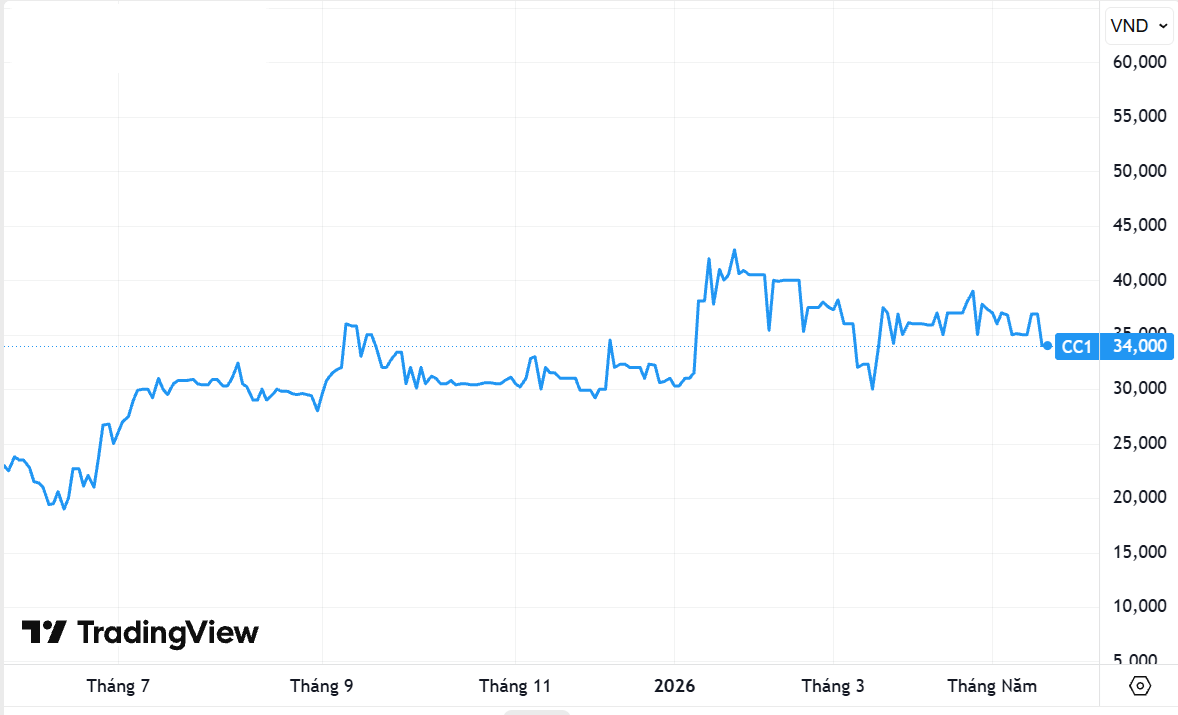

Việc bị đưa vào diện hạn chế giao dịch đồng nghĩa cổ phiếu CC1 chỉ được giao dịch vào ngày thứ Sáu hằng tuần. Điều này ảnh hưởng đáng kể đến tính thanh khoản của cổ phiếu, nhất là trong bối cảnh mã chứng khoán này từng tăng từ vùng 30.000 đồng/cp lên khoảng 44.000 đồng/cp trước khi điều chỉnh về quanh 34.000 đồng/cp.

Đáng chú ý, đầu năm nay, CC1 triển khai đợt chào bán riêng lẻ 100 triệu cổ phiếu với giá 11.000 đồng/cp nhằm huy động khoảng 1.110 tỷ đồng. Danh sách nhà đầu tư tham gia mua bao gồm một số cổ đông hiện hữu và lãnh đạo cấp cao như CTCP CC1 - Holdings, cựu Chủ tịch HĐQT Nguyễn Văn Huấn và Tổng Giám đốc Lê Bảo Anh.

Nguồn vốn huy động dự kiến được sử dụng để tham gia các dự án hạ tầng theo hình thức PPP như cầu Cát Lái và cầu Long Hưng (Đồng Nai 2). Mặc dù đã được Ủy ban Chứng khoán Nhà nước chấp thuận hồ sơ từ cuối tháng 3, đến nay doanh nghiệp vẫn chưa công bố kết quả đợt phát hành.

Doanh thu lập kỷ lục nhưng lợi nhuận đi ngang

CC1 là một trong những doanh nghiệp xây dựng hạ tầng lớn tại Việt Nam, tham gia nhiều dự án trọng điểm quốc gia như Cảng hàng không quốc tế Long Thành, Nhà ga hành khách T3 - Cảng hàng không quốc tế Tân Sơn Nhất, Nhà máy nhiệt điện Quảng Trạch 1 cùng nhiều dự án thuộc tuyến cao tốc Bắc - Nam giai đoạn 2021 - 2025.

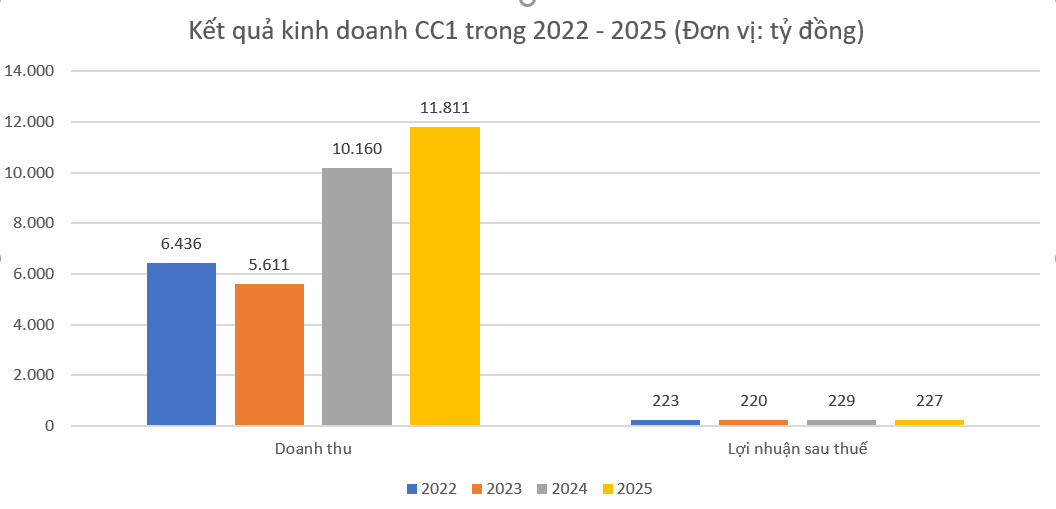

Nhờ hưởng lợi từ làn sóng đầu tư công, quy mô hoạt động của doanh nghiệp liên tục mở rộng. Doanh thu tăng từ 6.436 tỷ đồng năm 2022 lên 11.811 tỷ đồng năm 2025, mức cao nhất kể từ khi thành lập.

Theo báo cáo thường niên, tổng giá trị hợp đồng ký mới trong năm 2025 đạt 18.186 tỷ đồng. Cộng với các dự án chuyển tiếp, giá trị backlog của doanh nghiệp từ năm 2026 trở đi đạt khoảng 42.500 tỷ đồng, tạo nền tảng cho tăng trưởng doanh thu trong nhiều năm tới và là cơ sở để CC1 hướng tới mục tiêu doanh thu 1 tỷ USD.

Tuy nhiên, trái ngược với đà tăng trưởng doanh thu, lợi nhuận của doanh nghiệp gần như không cải thiện. Trong bốn năm gần đây, lợi nhuận sau thuế duy trì quanh mức 220 tỷ đồng mỗi năm.

Xu hướng này tiếp tục diễn ra trong quý I/2026 khi doanh thu tăng 58% lên 2.354 tỷ đồng nhưng lợi nhuận sau thuế chỉ đạt 9,5 tỷ đồng, tương đương cùng kỳ năm trước.

Nguyên nhân chủ yếu đến từ đặc thù ngành xây dựng với biên lợi nhuận thấp. Biên lợi nhuận gộp của CC1 những năm gần đây chỉ dao động quanh 5%-6%. Doanh nghiệp cho biết đang chịu áp lực từ biến động giá vật liệu, tình trạng thiếu hụt lao động và yêu cầu ngày càng cao về tiến độ cũng như chất lượng thi công.

Bên cạnh đó, việc sử dụng đòn bẩy tài chính lớn để triển khai các dự án khiến chi phí lãi vay trở thành gánh nặng đáng kể. Năm 2025, chi phí lãi vay của CC1 đạt 380 tỷ đồng, tăng 47% so với năm trước. Riêng quý I/2026, chi phí lãi vay tiếp tục tăng 55% lên 87 tỷ đồng.

Nhìn chung, CC1 đang sở hữu khối lượng công việc lớn và được hưởng lợi từ xu hướng đẩy mạnh đầu tư công. Tuy nhiên, bài toán nâng cao hiệu quả sinh lời vẫn là thách thức đối với doanh nghiệp khi biên lợi nhuận thấp và áp lực chi phí tài chính ngày càng gia tăng.