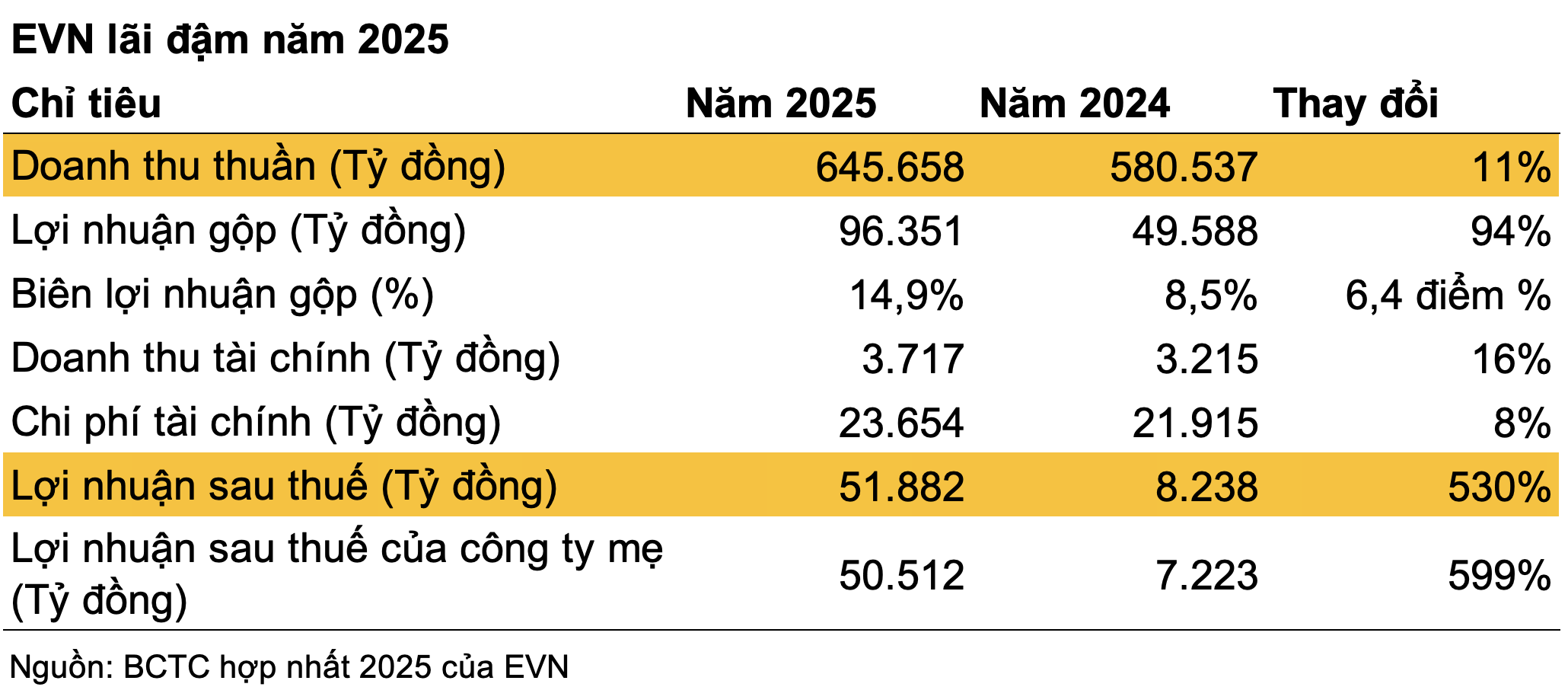

Theo EVN, kết quả kinh doanh năm 2025 là sự cộng hưởng của nhiều yếu tố. Từ năm 2023 đến nay, tập đoàn đã thực hiện 4 lần điều chỉnh giá bán lẻ điện trong phạm vi thẩm quyền, gần nhất là đợt tăng 4,8% từ ngày 10/5/2025.

Doanh thu bán điện tiếp tục đóng vai trò chủ lực khi chiếm hơn 98,7% tổng doanh thu hợp nhất, đạt 637.352 tỷ đồng. Bên cạnh đó, EVN cho biết việc triển khai các giải pháp tiết giảm chi phí sản xuất và cung ứng điện đã góp phần đáng kể vào quá trình phục hồi tài chính.

Tuy nhiên, bức tranh lợi nhuận giữa toàn tập đoàn và công ty mẹ vẫn có sự khác biệt đáng kể. Báo cáo riêng lẻ cho thấy công ty mẹ EVN đạt lợi nhuận sau thuế 39.762 tỷ đồng trong năm 2025 nhưng vẫn còn lỗ lũy kế 5.612 tỷ đồng tại thời điểm cuối năm.

Theo giải trình của EVN, sự chênh lệch xuất phát từ phương pháp hợp nhất báo cáo tài chính, trong đó kết quả của công ty mẹ được cộng gộp với phần lợi nhuận từ các công ty con và công ty liên kết theo tỷ lệ sở hữu vốn. Điều này đồng nghĩa khoản lãi hợp nhất không phản ánh hoàn toàn áp lực tài chính tại đơn vị đầu não của tập đoàn.

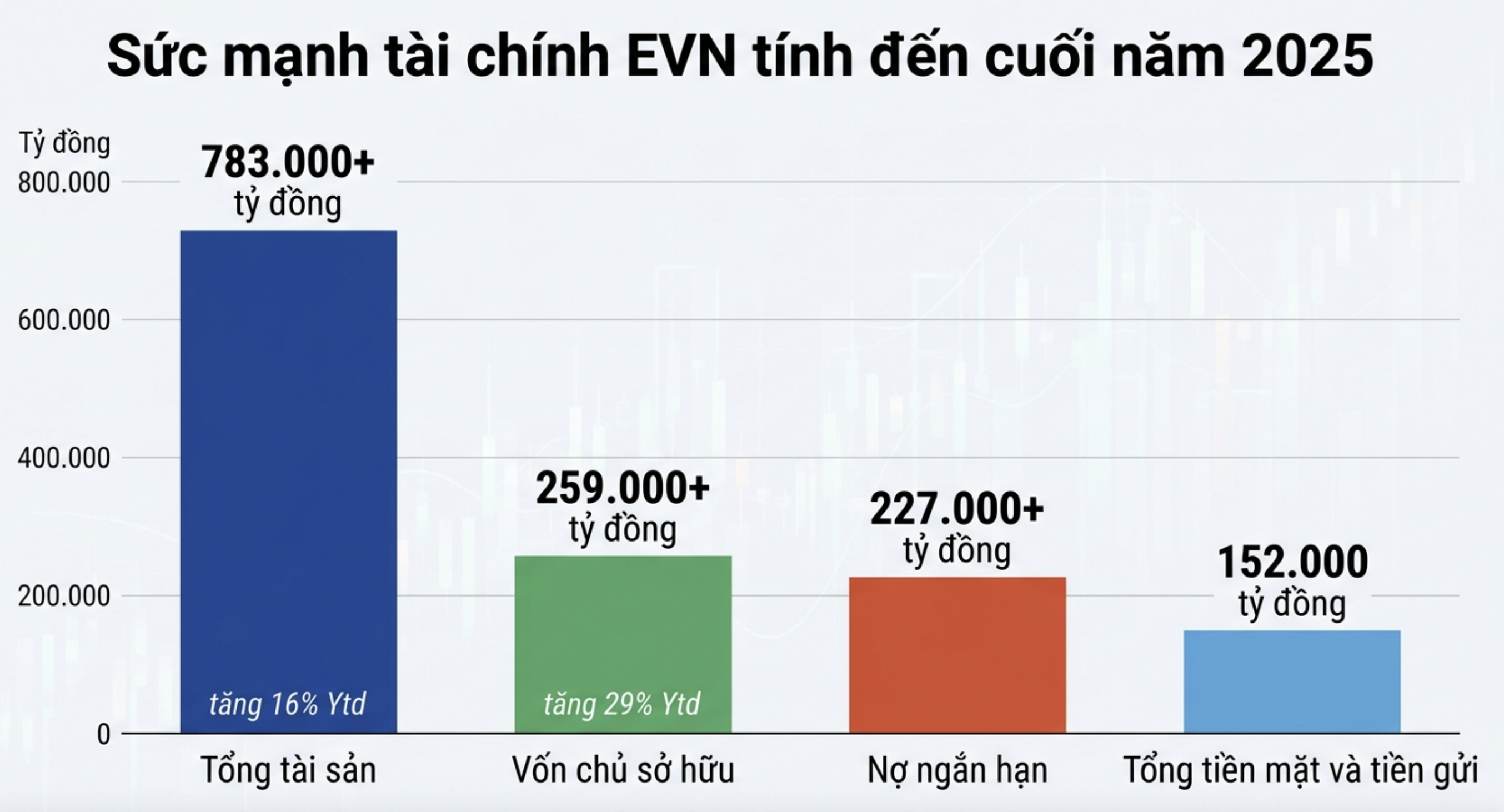

Một trong những số liệu thu hút sự chú ý là tổng tiền, tương đương tiền và đầu tư tài chính ngắn hạn của EVN đạt khoảng 152.000 tỷ đồng vào cuối năm 2025.

Tuy nhiên, tập đoàn cho biết đây không phải nguồn vốn nhàn rỗi. Cùng thời điểm, EVN đang ghi nhận hơn 227.000 tỷ đồng nợ ngắn hạn. Theo văn bản giải trình ngày 7/6, số tiền này được ưu tiên phục vụ thanh toán hơn 118.000 tỷ đồng cho các nhà cung cấp than, khí, dầu và mua điện từ các đơn vị ngoài tập đoàn, đồng thời thực hiện nghĩa vụ trả nợ vay đến hạn hơn 47.000 tỷ đồng.

Nguồn vốn lưu động này còn đóng vai trò bảo đảm hoạt động mở thư tín dụng (L/C) nhập khẩu nhiên liệu và duy trì vận hành hệ thống điện quốc gia.

Kiểm toán lưu ý một số rủi ro, áp lực đầu tư vẫn rất lớn

Báo cáo kiểm toán của Deloitte Việt Nam đưa ra một số lưu ý liên quan đến tính bền vững của các kết quả tài chính. Trong đó, EVN vẫn chưa thống nhất với một số nhà máy điện về việc ghi nhận chênh lệch tỷ giá phát sinh và chưa xác định được giá trị đáng tin cậy đối với chi phí thuê đất của hệ thống đường dây truyền tải điện tại các địa phương.

Ngoài ra, đơn giá cước vận chuyển khí của một số tuyến như Nam Côn Sơn 2, Phú Mỹ - TP.HCM cùng đơn giá của một số nhà máy điện lớn vẫn chưa được phê duyệt chính thức, có thể làm thay đổi chi phí mua điện trong tương lai.

Tiến độ cổ phần hóa EVNGENCO2 cũng tiếp tục là nội dung được theo dõi khi doanh nghiệp này chưa hoàn tất chuyển đổi sang mô hình công ty cổ phần tại thời điểm lập báo cáo.

Trong khi đó, nhu cầu đầu tư của EVN vẫn ở mức rất lớn. Tính đến cuối năm 2025, dự án Nhiệt điện Quảng Trạch 1 đã được giải ngân hơn 29.000 tỷ đồng. Cùng với đó là hàng loạt dự án LNG và các công trình lưới điện 500kV đang được triển khai.

Áp lực cung ứng điện cũng ngày càng gia tăng. Quý I/2026, sản lượng điện toàn hệ thống đạt 76,86 tỷ kWh, tăng 6,6% so với cùng kỳ. Trong bối cảnh nhu cầu điện từ các lĩnh vực mới như trung tâm dữ liệu AI, xe điện và công nghiệp công nghệ cao tiếp tục mở rộng, việc duy trì năng lực tài chính được xem là điều kiện quan trọng để EVN đảm bảo an ninh năng lượng trong những năm tới.