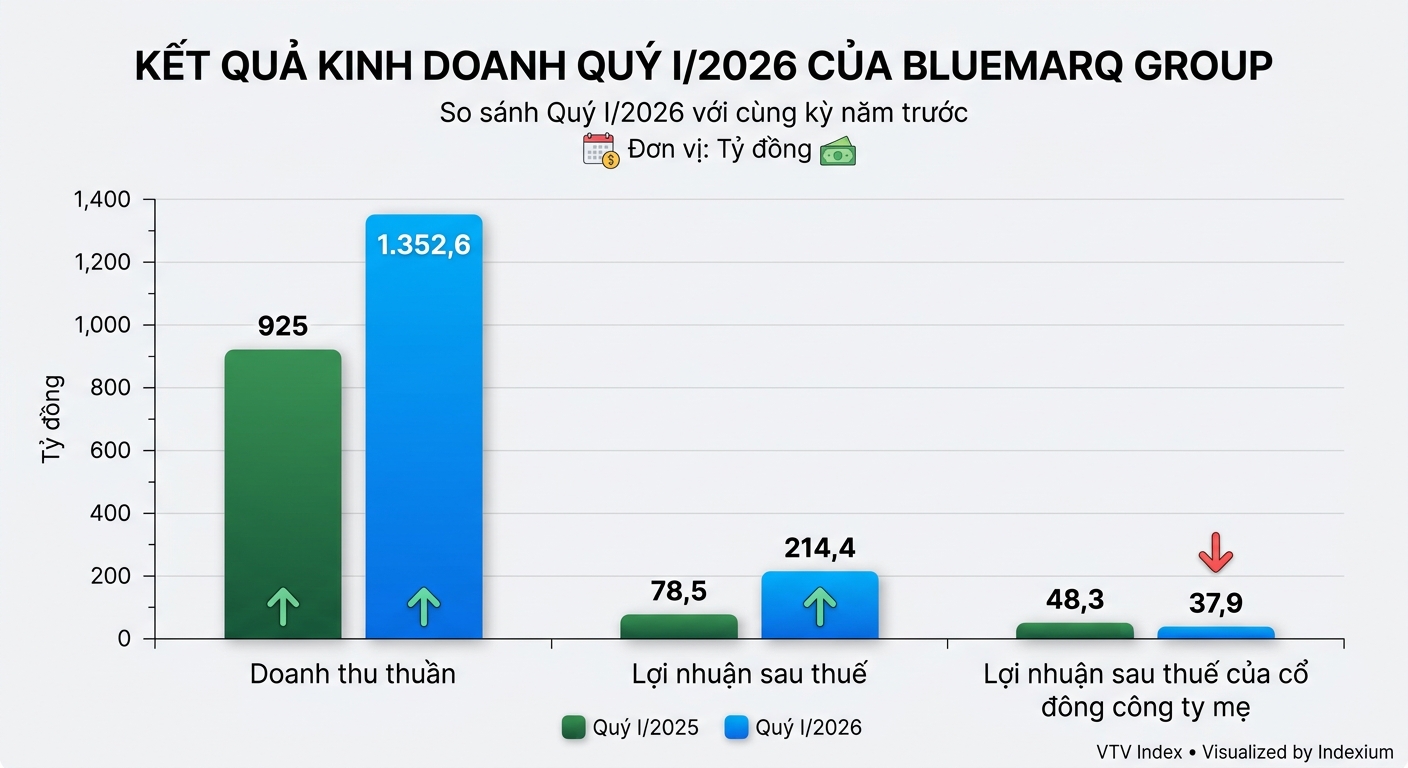

CTCP Bluemarq Group (mới đổi tên từ Tập đoàn Đất Xanh) (HOSE: DXG) công bố BCTC hợp nhất quý I/2026 với doanh thu thuần tăng 46% lên 1.352 tỷ đồng. Giá vốn hàng bán tăng 73% lên hơn 718 tỷ đồng, khiến lợi nhuận gộp chỉ còn hơn 634 tỷ đồng, tăng 24% so với cùng kỳ năm trước. Biên lợi nhuận gộp giảm từ 55% trong quý I/2025 xuống còn 47% trong quý I/2026.

Trong cơ cấu doanh thu, mảng dịch vụ môi giới bất động sản tăng mạnh 209% lên gần 604 tỷ đồng; doanh thu từ bán căn hộ và đất nền tăng 29% lên hơn 860 tỷ đồng; trong khi doanh thu từ dịch vụ quản lý/cho thuê và bất động sản đầu tư giảm 95%, xuống chỉ còn hơn 3 tỷ đồng.

Doanh thu hoạt động tài chính tăng 296% lên hơn 46 tỷ đồng, trong khi chi phí tài chính giảm 44% xuống gần 78 tỷ đồng. Trong đó, chi phí lãi vay đạt gần 62,7 tỷ đồng, giảm 52%. Chi phí bán hàng và chi phí quản lý doanh nghiệp tăng lần lượt 58% và 54%, lên 231 tỷ đồng và 122 tỷ đồng. Hoạt động khác lỗ 4,8 tỷ đồng, trong khi cùng kỳ lỗ hơn 3,5 tỷ đồng.

Tổng kết lại, lợi nhuận trước thuế của DXG đạt hơn 245 tỷ đồng, tăng 59%. Công ty ghi nhận khoản thuế thu nhập hoãn lại gần 46 tỷ đồng, giúp lợi nhuận sau thuế hợp nhất đạt hơn 214,4 tỷ đồng, tăng 173%. Tuy nhiên, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ chỉ gần 38 tỷ đồng, giảm 22% so với cùng kỳ năm trước.

Tập đoàn Đất Xanh hiện hoạt động với mô hình lên đến 93 công ty con. Trong đó, có nhiều đơn vị tập đoàn chỉ sở hữu tỷ lệ 51% đến 60% như CTCP Dịch vụ Bất động sản Đất Xanh (HOSE: DXS), Công ty TNHH Xây dựng Thương mại Dịch vụ Hà Thuận Hùng, CTCP Bất động sản Bắc Trung Bộ,…

Theo giải trình của DXG, lợi nhuận sau thuế hợp nhất quý I/2026 tăng mạnh nhờ đóng góp từ mảng dịch vụ môi giới bất động sản trên toàn quốc, đặc biệt tại khu vực miền Bắc tiếp tục tăng trưởng tích cực. Ngoài ra, hoạt động bàn giao và ghi nhận doanh thu từ các dự án do các công ty con đầu tư và phát triển cũng góp phần cải thiện kết quả kinh doanh trong kỳ, dù quý I thường là giai đoạn thấp điểm của ngành.

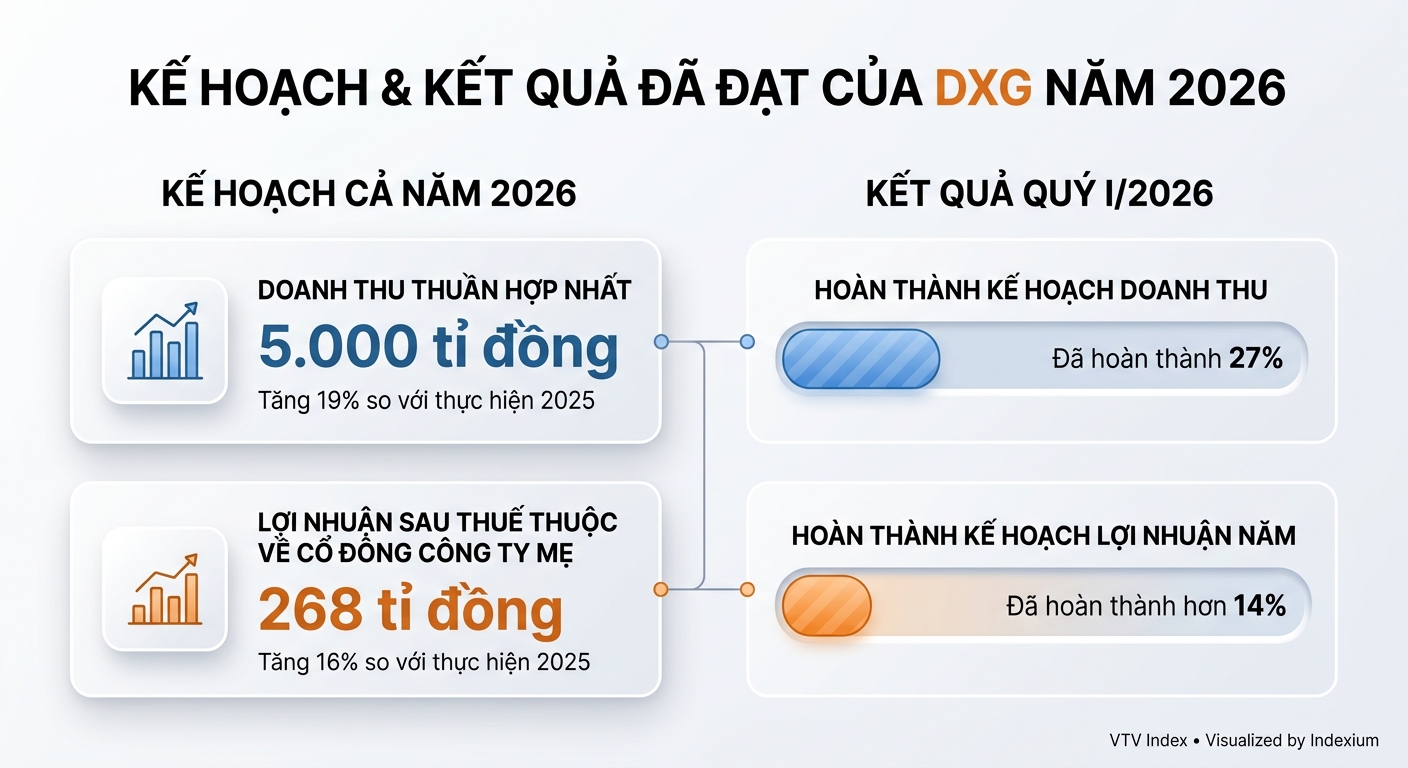

Năm 2026, công ty đặt kế hoạch doanh thu thuần hợp nhất 5.000 tỷ đồng, tăng 19%; lợi nhuận sau thuế thuộc về cổ đông công ty mẹ 268 tỷ đồng, tăng 16% so với thực hiện năm 2025. Với kết quả quý I/2026, DXG đã hoàn thành 27% kế hoạch doanh thu và hơn 14% kế hoạch lợi nhuận năm.

Tính đến ngày 31/3, tổng tài sản của DXG đạt hơn 38.493 tỷ đồng. Trong đó, tiền và các khoản tương đương tiền còn hơn 1.796 tỷ đồng, giảm 47% so với đầu năm. Ngược lại, các khoản đầu tư nắm giữ đến ngày đáo hạn tăng 133%, lên mức 3.812 tỷ đồng.

Một điểm đáng chú ý là công ty gia tăng đáng kể hoạt động cho vay. Cụ thể, doanh nghiệp đã cho các bên khác vay gần 3.306 tỷ đồng, tăng 185% so với đầu năm, thay vì chủ yếu gửi tiền ngân hàng như trước đây.

Chi phí tài chính trong kỳ giảm mạnh, chủ yếu nhờ cắt giảm chi phí lãi vay. Đến cuối quý I/2026, tổng dư nợ vay và thuê tài chính ngắn hạn, dài hạn của DXG ở mức hơn 4.800 tỷ đồng, cho thấy áp lực đòn bẩy tài chính phần nào được kiểm soát. Tổng nợ phải trả của công ty đạt gần 17.393 tỷ đồng, chỉ tăng nhẹ 2% so với đầu năm.