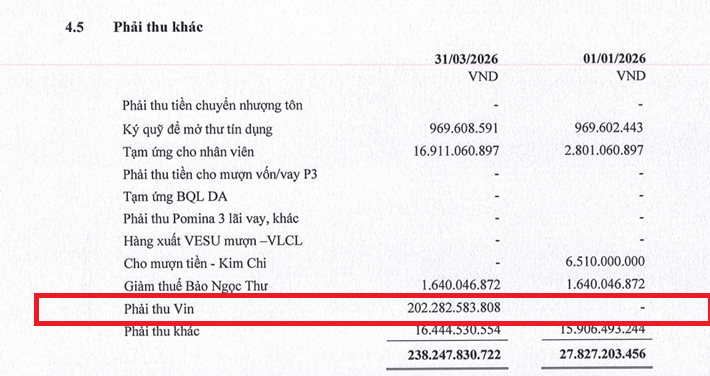

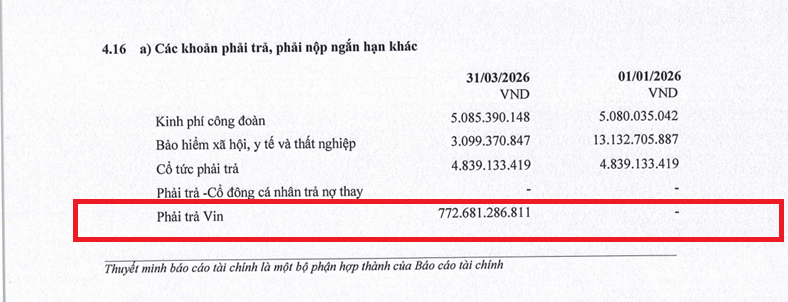

Theo thuyết minh báo cáo tài chính quý I/2026, Thép Pomina (UPCoM: POM) lần đầu tiên phát sinh khoản "phải trả Vin" gần 773 tỷ đồng, đồng thời ghi nhận khoản "phải thu Vin" hơn 202 tỷ đồng.

Các giao dịch này xuất hiện sau khi Tập đoàn Vingroup thông báo về kế hoạch hỗ trợ Pomina vay vốn lưu động thông qua công ty con Vinmetal (hồi tháng 11/2025), với lãi suất 0% trong thời hạn tối đa hai năm.

Vingroup kỳ vọng nguồn vốn này nhằm hỗ trợ doanh nghiệp cải thiện dòng tiền, khôi phục chuỗi cung ứng, đảm bảo hoạt động sản xuất diễn ra ổn định và từng bước phục hồi các chỉ số tài chính kinh doanh.

Bên cạnh việc cấp vốn, Vingroup cũng sẽ ưu tiên chọn Pomina là nhà cung cấp thép cho các công ty thành viên trong hệ sinh thái như VinFast, Vinhomes, VinSpeed… nhằm góp phần đảm bảo đầu ra cho doanh nghiệp.

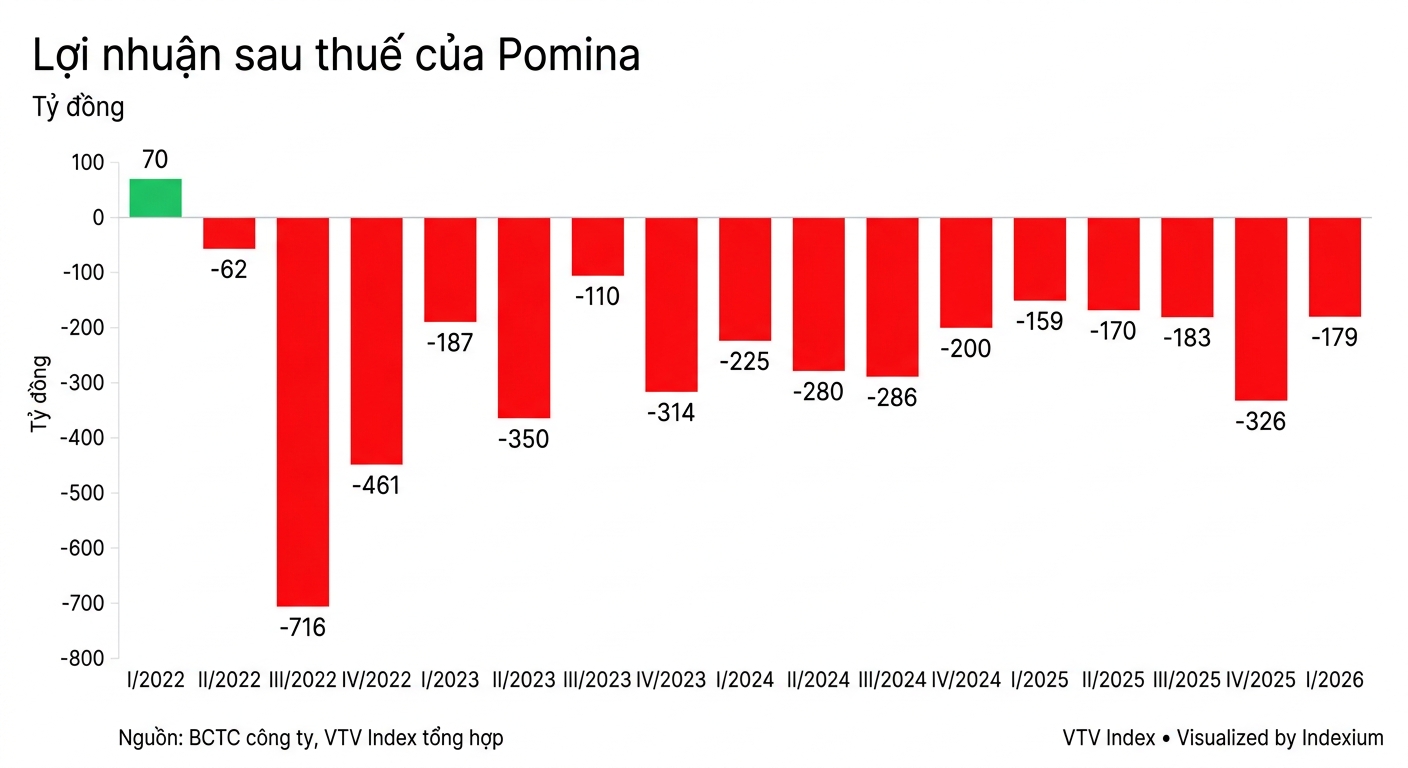

Báo cáo quý I cho thấy doanh thu tiếp tục giảm mạnh 55% về mức 465 tỷ đồng. Lợi nhuận gộp theo đó cũng giảm 42% về 35 tỷ đồng, tương ứng biên lãi gộp ở mức 7,5%.

Việc mất cân đối tài chính vẫn là bài toán nan giải cho công ty, khi chi phí lãi vay vẫn còn 150 tỷ đồng. Điều này là nguyên nhân lớn nhất khiến Pomina tiếp tục lỗ sau thuế 179 tỷ đồng (cùng kỳ năm ngoái lỗ 159 tỷ đồng), là quý lỗ thứ 16 liên tiếp.

Doanh nghiệp giải thích sản lượng tiêu thụ trong quý đầu năm giảm so với cùng kỳ, chỉ "bắt đầu tăng trở lại từ tháng 3 sau khi nhận được khoản hỗ trợ vốn từ Tập đoàn Vingroup".

Tuy nhiên, nguồn thu này vẫn chưa đủ bù đắp các chi phí phát sinh, đặc biệt là chi phí lãi vay cùng các khoản phạt chậm thanh toán với nhà cung cấp, dẫn đến tình trạng công ty tiếp tục thua lỗ trong kỳ.

Pomina cho biết thêm các khoản chi phí bán hàng đã tăng trở lại do công ty con từng bước khôi phục hoạt động sản xuất từ tháng 3, làm phát sinh các khoản chi cho bán hàng, vận chuyển, bốc xếp.

Tính đến ngày 31/3, tổng tài sản của Pomina đạt hơn 10.200 tỷ đồng, tăng khoảng 15% so với đầu năm. Riêng lượng tiền mặt và tiền gửi ngân hàng tăng mạnh từ 29 tỷ lên gần 344 tỷ đồng.

Tổng nợ phải trả của doanh nghiệp đã vượt 11.000 tỷ đồng, phần lớn là vay nợ tài chính với gần 6.100 tỷ đồng. Vốn chủ sở hữu hiện âm 800 tỷ đồng, do có khoản lỗ lũy kế 3.661 tỷ đồng.

Pomina được thành lập từ năm 1999, là một trong ba chuỗi nhà máy luyện phôi và cán thép xây dựng với tổng công suất mỗi năm là 1,1 triệu tấn thép xây dựng và 1,5 triệu tấn phôi. Đây từng là một trong những nhà sản xuất thép lớn nhất Việt Nam với thị phần gần 30%.

Thị phần của Pomina sau đó đã dần bị thu hẹp trước sự lớn mạnh của nhiều đối thủ, cộng thêm tính chu kỳ cao của ngành thép và dịch COVID-19 khiến doanh nghiệp dần rơi vào khủng hoảng.

Hơn nữa, công ty vẫn quyết định đầu tư nhà máy luyện phôi thép tại Khu công nghiệp Phú Mỹ 1 trong giai đoạn khó khăn. Việc đầu tư này bị kéo dài dẫn đến đội vốn, công ty lâm vào trạng thái mất cân đối tài chính cho đến nay.