Nhu cầu cao, doanh thu tăng mạnh

Doanh nghiệp xây dựng là một trong những điểm sáng trong mùa báo cáo kinh doanh quý I/2026. Theo SSI Research, các nhà thầu ghi nhận tăng trưởng cả về doanh thu và lợi nhuận ròng.

Chứng khoán KB Việt Nam (KBSV) cũng đánh giá nhu cầu duy trì ổn định tạo tiền đề cho tăng trưởng ngành xây dựng; nhất là nguồn công việc từ đẩy mạnh các dự án đầu tư công, dự án FDI, bất động sản dân dụng hồi phục.

Số liệu từ báo cáo tài chính cho thấy nhiều công ty có sự phục hồi mạnh mẽ, doanh thu tăng mạnh nhờ nguồn công việc đang dồi dào.

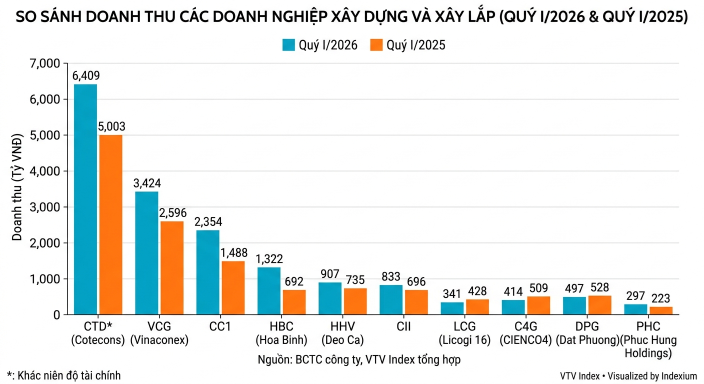

Chẳng hạn, Coteccons (HOSE: CTD), công ty đầu ngành xây dựng,có doanh thu hơn 6.400 tỷ đồng trong 3 tháng đầu năm dương lịch, tăng 28% so với cùng kỳ năm trước. Lợi nhuận theo đó gấp đôi cùng kỳ đạt 119 tỷ đồng.

Doanh nghiệp giải thích nhờ khối lượng công việc tăng mạnh; đồng thời, chính sách trích lập dự phòng được thực hiện từ giai đoạn trước đã làm giảm nhẹ tác động về chi phí nhân công, nguyên vật liệu và các yếu tố vĩ mô lên giá vốn.

Hay như Vinaconex (HOSE: VCG) báo cáo doanh thu trên 3.400 tỷ đồng; tăng 32% so với cùng kỳ. Trong đó, mảng xây lắp tăng 18% lên gần 2.345 tỷ đồng, chiếm tỷ trọng 68%.

Tổng công ty Xây dựng số 1 (UPCoM: CC1) cũng chứng kiến doanh thu tăng mạnh trong quý đầu năm, đạt 2.354 tỷ đồng, tăng 58% so với cùng kỳ. Song do chi phí cao nên công ty báo lãi 9,5 tỷ, tăng nhẹ 3%.

Tập đoàn Xây dựng Hòa Bình (HOSE: HBC) cũng có hơn 1.300 tỷ đồng doanh thu, tăng 91% do hoạt động xây dựng khả quan. Cụ thể, mảng xây dựng đóng góp lớn nhất với hơn 1.000 tỷ đồng, tăng 68% so với cùng kỳ, chiếm tỷ trọng 78% doanh thu.

Thống kê 10 công ty xây dựng lớn đang hiện diện trên thị trường chứng khoán, có 7 đơn vị tăng trưởng doanh số (phần lớn là các công ty đầu ngành) và 3 công ty bị suy giảm trong quý đầu năm.

Doanh thu của tổng cộng 10 đơn vị này là gần 16.800 tỷ đồng, cao hơn 30% so với cùng kỳ năm trước.

Khối lượng công việc kỷ lục

Khối lượng công việc kỷ lục

Quy mô doanh thu trên cho thấy các doanh nghiệp xây dựng đang có khối lượng công việc dồi dào trở lại, nhất là khi các dự án xây dựng dân dụng và đầu tư công được đẩy mạnh trên toàn quốc.

Trong thông điệp gửi cổ đông hồi tháng 4, Chủ tịch HBC Lê Viết Hải cho biết 2025 là giai đoạn rất bất lợi, nhưng sang năm 2026 bắt đầu ghi nhận những tín hiệu tích cực. Ông nói "có một điểm sáng xuất hiện trên bầu trời như bình minh ló dạng".

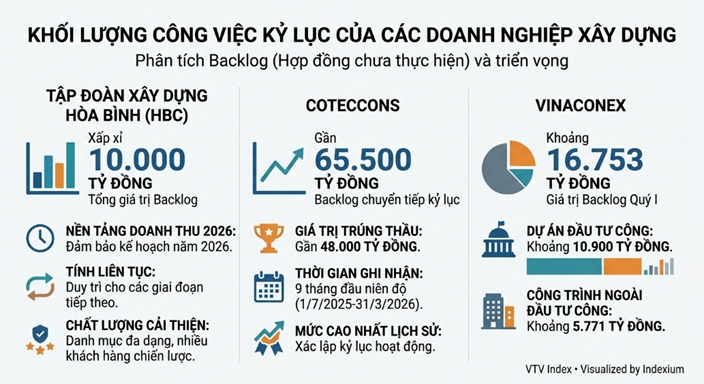

Cụ thể, hợp đồng chưa thực hiện (backlog) của tập đoàn đạt xấp xỉ 10.000 tỷ đồng. Đây là nền tảng để đảm bảo kế hoạch doanh thu năm 2026 và duy trì tính liên tục cho các giai đoạn tiếp theo. Không chỉ quy mô, lãnh đạo doanh nghiệp cho biết chất lượng backlog cũng được cải thiện. Danh mục dự án đa dạng hơn và có sự tham gia của nhiều khách hàng chiến lược.

Coteccons cũng cho biết giá trị trúng thầu trong 9 tháng đầu niên độ (1/7/2025-31/3/2026) đạt gần 48.000 tỷ đồng, nâng backlog chuyển tiếp lên gần 65.500 tỷ đồng, xác lập mức cao nhất trong lịch sử hoạt động.

Hay Vinaconex cũng đang thực hiện nhiều hợp đồng xây dựng lớn, đáng kể như các gói thầu chính trong đại dự án sân bay Long Thành, Vành đai 3,5-4 tại Hà Nội, các dự án đường cao tốc Bắc Nam, bất động sản dân dụng, nhà ở xã hội, khu công nghiệp. Giá trị backlog của Vinaconex trong quý I đạt khoảng 16.753 tỷ đồng. Trong đó, các dự án đầu tư công chiếm khoảng 10.900 tỷ đồng, các công trình ngoài đầu tư công khoảng 5.771 tỷ đồng.

Có thể thấy phần backlog của các công ty xây dựng trên là rất lớn, con số này tương đương với khoảng 1-3 năm doanh thu của các đơn vị này.

Nhưng áp lực chi phí đang tăng

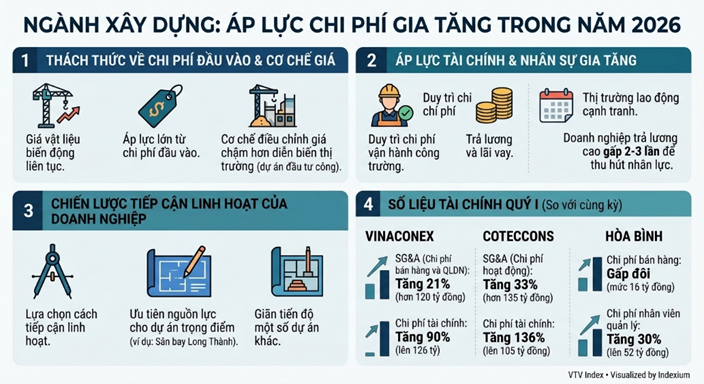

Bên cạnh bức tranh sáng về thị trường và việc làm, ngành xây dựng cũng được dự báo đối mặt với không ít thách thức trong năm 2026, đặc biệt là các vấn đề liên quan đến chi phí tăng cao thời gian tới.

Tại kỳ đại hội cổ đông mới đây, lãnh đạo Vinaconex cho biết phần lớn nhà thầu đang chịu áp lực lớn từ chi phí đầu vào tăng mạnh, đặc biệt là giá vật liệu biến động liên tục, trong khi cơ chế điều chỉnh giá trong các dự án đầu tư công thường chậm hơn diễn biến thị trường.

Áp lực tài chính và nhân sự gia tăng khi doanh nghiệp vẫn phải duy trì chi phí vận hành công trường, trả lương và lãi vay. Thị trường lao động ngành xây dựng cũng trở nên cạnh tranh khi một số doanh nghiệp sẵn sàng trả lương cao gấp 2-3 lần để thu hút nhân lực. Trên cơ sở đó, doanh nghiệp lựa chọn cách tiếp cận linh hoạt, ưu tiên nguồn lực cho các dự án trọng điểm như sân bay Long Thành, đồng thời cân nhắc giãn tiến độ một số dự án khác.

Số liệu trên báo cáo tài chính quý I cũng bắt đầu cho thấy thực trạng đó. Tổng chi phí bán hàng và quản lý doanh nghiệp (SG&A) của Vinaconex hơn 120 tỷ đồng, tăng 21% so với cùng kỳ. Ngoài ra, chi phí tài chính cũng tăng 90% lên 126 tỷ.

Đối với Coteccons, chi phí hoạt động SG&A là hơn 135 tỷ đồng, tăng 33% so với cùng kỳ. Chi phí tài chính tăng vọt 136% lên 105 tỷ đồng.

Hay đối với Hòa Bình, chi phí bán hàng gấp đôi cùng kỳ ở mức 16 tỷ đồng, trong khi chi phí nhân viên quản lý tăng 30% lên 52 tỷ đồng.

Trong báo cáo phát hành đầu tháng 4, Chứng khoán KB Việt Nam duy trì quan điểm tích cực với nhóm xây dựng, dù mảng xây dựng dân dụng có thể chậm lại trong ngắn hạn do áp lực lãi suất và tín dụng bất động sản.

SSI Research cũng lưu ý về áp lực co hẹp biên lợi nhuận trong các quý tới, khi chi phí vật liệu tăng mạnh và có thể khó chuyển toàn bộ sang phía chủ đầu tư và người tiêu dùng.

|

Bộ Xây dựng mới đây có văn bản về việc điều chỉnh hợp đồng xây dựng khi có biến động giá xăng dầu và vật liệu xây dựng, đối với các trường hợp bất khả kháng hoặc hoàn cảnh thay đổi cơ bản. Theo thống kê Viện Kinh tế xây dựng (Bộ Xây dựng), cả nước hiện có 44 dự án trọng điểm với tổng mức đầu tư khoảng 569.000 tỷ đồng, trong đó phần xây dựng chiếm 413.000 tỷ với tổng giá trị còn lại chưa thi công là khoảng 267.000 tỷ. Viện này cho biết nếu giá nhiên liệu bình quân tăng và đạt mức 100% so với đầu năm 2026, công trình giao thông sẽ bị ảnh hưởng nhiều nhất, với dự toán chi phí xây dựng có thể tăng đến 18,45%. Cũng với kịch bản tăng giá nhiên liệu 100%, Bộ Xây dựng ước tính các công trình giao thông trọng điểm có thể tăng chi phí xây dựng khoảng 42.300 tỷ đồng. |