Sau hơn ba thập niên phát triển, các ngân hàng thương mại tư nhân của Việt Nam không còn chỉ dựa vào mô hình tín dụng truyền thống. Để duy trì sức cạnh tranh, câu hỏi không còn chỉ dừng lại ở việc “ngân hàng nào cho vay nhiều hơn”, mà là “ngân hàng có thể mở rộng hệ sinh thái tài chính?”

Không thể phủ nhận hoạt động chủ đạo của các ngân hàng Việt Nam vẫn chỉ xoay quanh hoạt động tín dụng. Tuy nhiên, ngân hàng đứng trước tình cảnh chi phí vốn chưa có dấu hiệu hạ nhiệt, cùng với việc lãi suất tín dụng đã chạm ngưỡng giới hạn. Đây là cú hích cho cuộc đua khác đang âm thầm diễn ra và cũng không kém phần khắc nghiệt: cuộc đua mở rộng hệ sinh thái. Nói một cách khác, đó chính là việc trở thành ngân hàng đa năng (universal bank), hay thậm chí ở mức độ cao hơn là việc trở thành tập đoàn tài chính.

Nhắc tới cụm từ “hệ sinh thái,” không ít ý kiến cho rằng đây là hành động liên quan tới “sân sau” của các ông chủ, nơi dòng tiền chảy vào các hoạt động rủi ro và không quản trị chặt chẽ. Song, nếu chỉ dừng ở việc lập luận như vậy, e rằng chúng ta vô tình bỏ lỡ nhiều điểm thú vị vươn lên trở thành tập đoàn tài chính của nhiều ngân hàng Việt Nam.

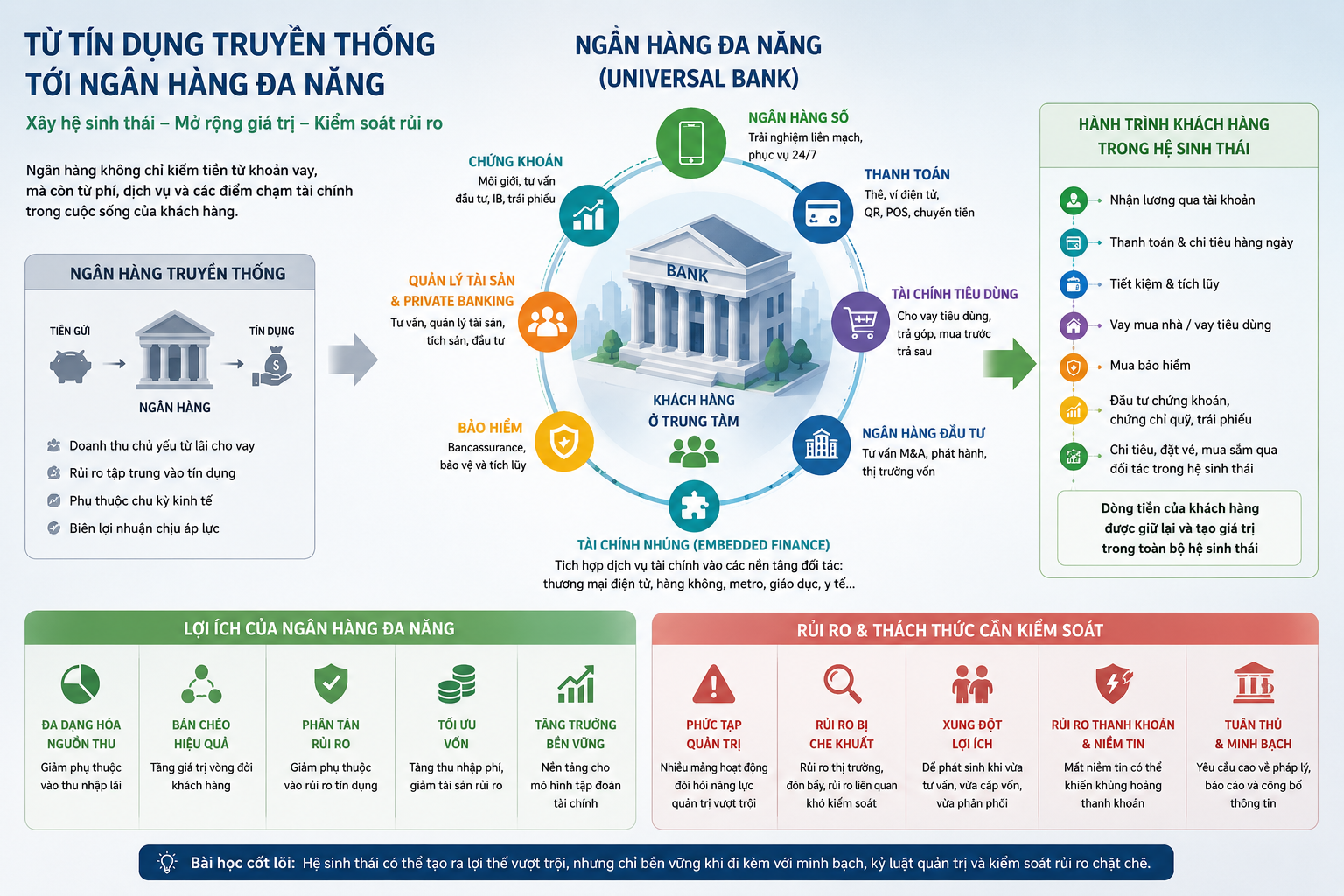

Lý do để mô hình ngân hàng đa năng tồn tại

Mô hình ngân hàng đa năng (universal banking) không phải là điều mới trên thế giới. Về bản chất, đây là mô hình trong đó một ngân hàng không chỉ nhận tiền gửi và cho vay, mà còn mở rộng sang chứng khoán, bảo hiểm, quản lý tài sản, ngân hàng đầu tư, thanh toán, lưu ký, môi giới và các dịch vụ tài chính nhúng vào đời sống hằng ngày.

Để hình dung một universal bank, hãy bắt đầu từ hành vi đời thường. Bạn nhận lương qua ngân hàng A. Từ tài khoản đó, bạn gửi tiết kiệm, mở thẻ tín dụng, vay mua nhà, mua bảo hiểm, đầu tư chứng chỉ quỹ, giao dịch cổ phiếu qua công ty chứng khoán cùng hệ sinh thái, đặt vé máy bay qua đối tác liên kết, hoặc thanh toán cho một căn hộ được phân phối bởi nền tảng bất động sản có kết nối với ngân hàng.

Nhìn bề ngoài, tiền của bạn dường như đã “chạy” sang nhiều nơi khác nhau, từ công ty chứng khoán, công ty bảo hiểm, hãng hàng không, nền tảng bất động sản, đơn vị thanh toán hay công ty tài chính tiêu dùng. Nhưng nếu các dịch vụ đó đều nằm trong cùng một hệ sinh thái, hoặc được kết nối sâu với ngân hàng A, thì dòng tiền thực chất vẫn xoay quanh ngân hàng này. Ngân hàng không chỉ kiếm tiền từ khoản vay ban đầu, mà còn có thể thu phí thanh toán, phí bảo hiểm, phí môi giới, phí quản lý tài sản, lãi từ thẻ, lãi từ cho vay tiêu dùng, hoặc doanh thu từ các dịch vụ tài chính khác.

Mô hình universal banking không mới. Mô hình này gắn với châu Âu lục địa, cụ thể xuất phát từ Đức, nơi các ngân hàng từ thế kỷ XIX, đóng vai trò tài trợ công nghiệp, vừa cho vay, vừa bảo lãnh phát hành, vừa tư vấn vốn cho doanh nghiệp. Khác với Mỹ, nơi Đạo luật Glass-Steagall sau Đại suy thoái từng tách bạch ngân hàng thương mại và ngân hàng đầu tư, nhiều nước châu Âu giữ mô hình tích hợp lâu hơn. Đến cuối thế kỷ XX, khi thị trường tài chính được tự do hóa, mô hình tích hợp trở lại mạnh mẽ hơn dưới dạng các tập đoàn tài chính.

Ở Việt Nam, xu hướng này xuất hiện muộn hơn nhưng đang tăng tốc. Một vài nghiên cứu chỉ ra quá trình liên kết giữa ngân hàng, chứng khoán và bảo hiểm bắt đầu hình thành từ khoảng năm 2000 và ngày càng rõ nét hơn trong bối cảnh hội nhập, fintech và nhu cầu đa dạng hóa sản phẩm tài chính. Điều này phản ánh một thực tế lớn hơn là mô hình ngân hàng truyền thống đang chạm đến giới hạn. Nếu không chịu mở rộng, sự tụt hậu là điều không thể tránh khỏi.

Lý do tồn tại của ngân hàng đa năng không còn tranh cãi. Khách hàng không chỉ cần một sản phẩm tài chính. Một doanh nghiệp cần tài khoản thanh toán, vốn lưu động, bảo lãnh, ngoại hối, quản trị dòng tiền, phát hành trái phiếu, M&A và đôi khi cả dịch vụ trả lương cho nhân viên. Một khách hàng cá nhân cần tài khoản, thẻ, vay mua nhà, bảo hiểm, đầu tư và tích sản. Việc gộp nhiều hoạt động kinh doanh dưới một “mái nhà” giúp ngân hàng tối ưu chi phí, phân tán rủi ro, tận dụng khả năng bán chéo và phục vụ khách hàng theo mô hình “một điểm đến”. Điều này giống như việc bạn đi vào trung tâm thương mại, mà tất cả mọi thứ bạn cần đều ở đó.

Trong mô hình truyền thống, phần lớn tài sản rủi ro của ngân hàng đến từ tín dụng. Điều này vô tình biến ngành ngân hàng trở thành lĩnh vực thâm dụng vốn. Khoản vay tạo ra thu nhập lãi, nhưng buộc ngân hàng phải giữ lại một phần vốn làm bộ đệm. Song, kể cả khi sở hữu bộ đệm vốn lớn như các ngân hàng hàng đầu tại nền tài chính Mỹ, cũng không thoát được số phận sụp đổ. Ngân hàng Lehman Brothers là câu chuyện điển hình. Khi nền kinh tế đi xuống, rủi ro tín dụng không xảy ra đơn lẻ mà thường đồng loạt, kéo theo hệ lụy tác động tới toàn bộ hệ thống. Dù có tài sản bảo đảm hay lựa chọn khách hàng kỹ lưỡng, danh mục cho vay vẫn chịu tác động bởi thanh khoản nền kinh tế.

Mô hình ngân hàng đa năng không xóa bỏ hoàn toàn rủi ro, nhưng giúp phân tán rủi ro. Khi doanh thu đến thêm từ phí thanh toán, bảo hiểm, môi giới, quản lý tài sản, tư vấn phát hành, ngân hàng không chỉ đứng vững bằng việc ăn chênh lệch lãi suất. Vốn và rủi ro được phân bổ rộng hơn, từ rủi ro tín dụng sang rủi ro thị trường và rủi ro hoạt động, vốn ít mang tính chu kỳ hệ thống hơn rủi ro tín dụng.

Các ngân hàng Việt Nam trong quỹ đạo dịch chuyển

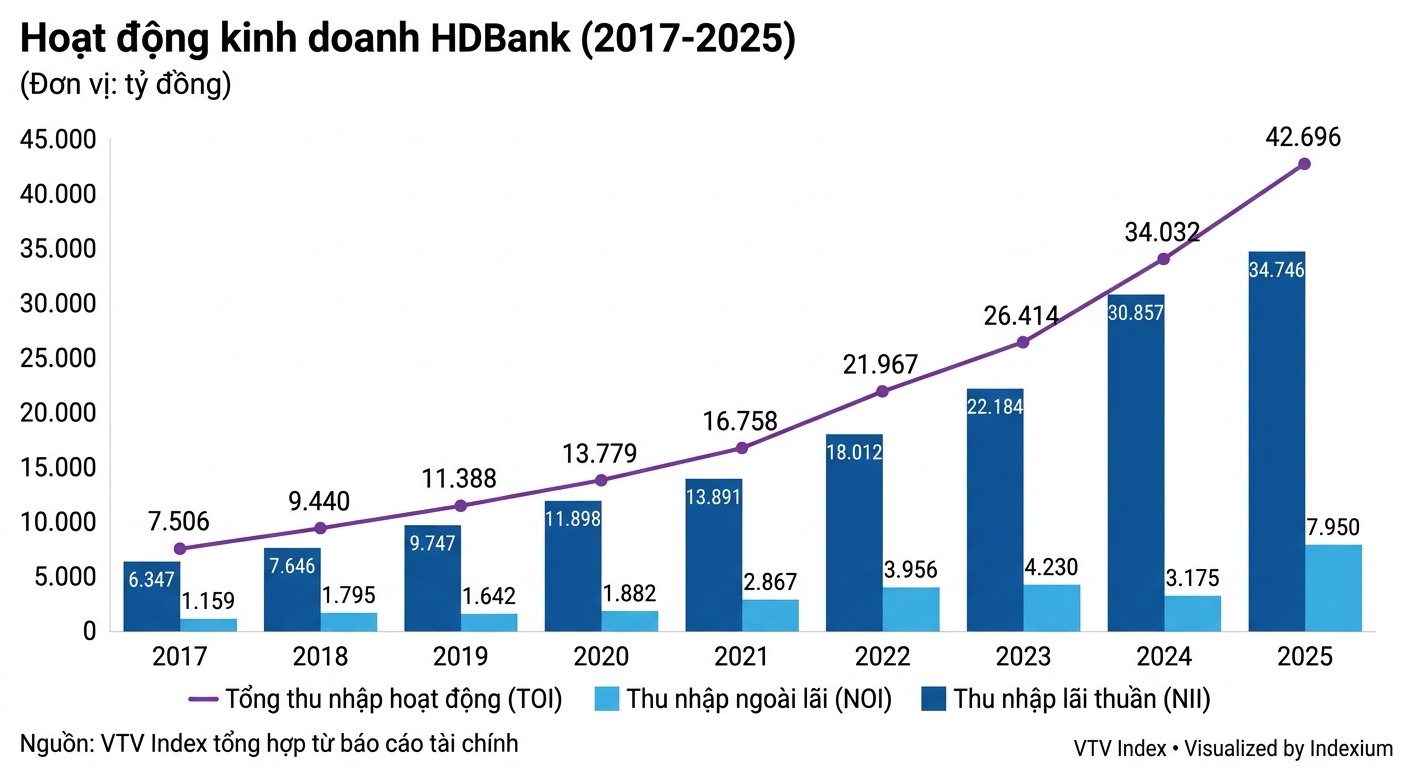

Tại Việt Nam, nhiều ngân hàng đang trên quỹ đạo để trở thành ngân hàng đa năng hoặc tập đoàn tài chính. Trong đó, điển hình có thể kể tới HDBank, song song với hoạt động lõi là tín dụng, các mảnh ghép quan trọng đang dần hoàn thiện: tài chính tiêu dùng, ngân hàng số, chứng khoán, hệ sinh thái khách hàng, thanh toán và cả tài chính nhúng. Không chỉ nằm trong ứng dụng ngân hàng mà còn trải ra các điểm chạm đang lan tỏa sang cả lĩnh vực tiêu dùng, tài chính tiêu dùng, hàng không cho tới tàu metro.

Hệ sinh thái đã giúp ngân hàng đạt tốc độ tăng trưởng cao trong năm 2025. Tính tới năm 2025, HDBank đạt tổng tài sản hơn 931.000 tỷ đồng, tăng 20 lần kể từ năm 2011. Tổng thu nhập hoạt động 42.695 tỷ đồng. Thu ngoài lãi tăng gấp 2,5 so với năm ngoái, chiếm 18,6% so với tổng thu nhập.

Trái với tình trạng thiếu tiền chung của cả hệ thống, HDBank ghi nhận tốc độ huy động vẫn vượt xa tốc độ tín dụng. Lợi nhuận trước thuế 16.730 tỉ đồng, khiến ROE luôn duy trì ở mức cao nhất trong toàn ngành, 25,7%. 94% giao dịch bán lẻ được thực hiện trên nền tảng số, tăng mạnh so với 77% của năm 2022.

Chính thế mạnh về M&A đã khiến HDBank có được vị thế như ngày hôm nay. Như lời miêu tả của tiến sĩ Nguyễn Thị Phương Thảo tại đại hội cổ đông năm 2026, M&A là “năng lực đặc biệt” của ngân hàng. Từ năm 2011, khi HDBank còn có quy mô khiêm tốn, ban lãnh đạo đã lựa chọn M&A là hướng đi chiến lược nhằm mở rộng quy mô. Cụ thể, HDBank đã thực hiện nhiều thương vụ đáng chú ý như sáp nhập Ngân hàng TMCP Đại Á (DaiA Bank), mua lại Việt Société Générale (SGVF) - công ty con của Tập đoàn Société Générale (Pháp) và gần đây nhất là tiếp nhận chuyển giao bắt buộc Ngân hàng TMCP Đông Á (DongABank).

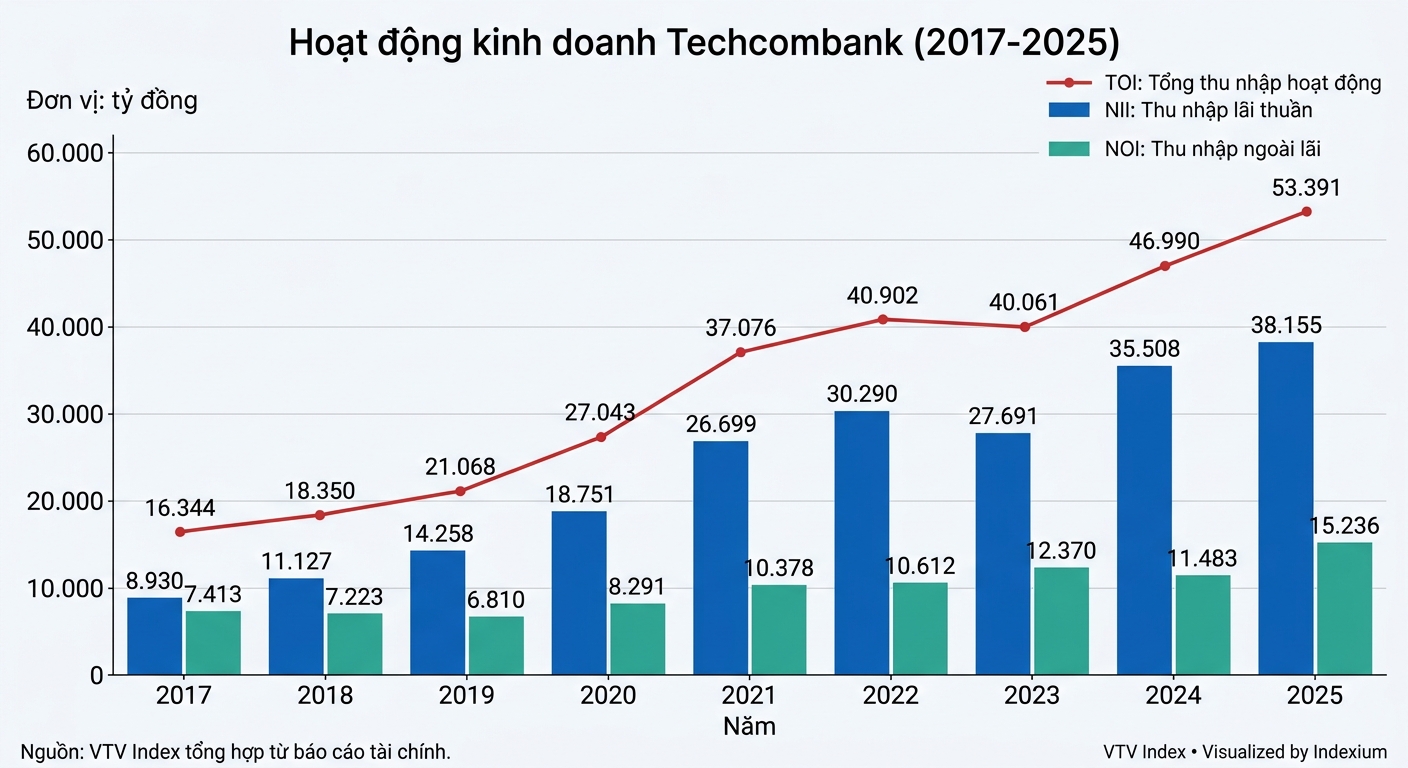

Nếu HDBank nổi bật ở năng lực M&A, thì Techcombank xoay quanh khách hàng thu nhập cao, hệ sinh thái bất động sản và thị trường vốn.

Bên cạnh việc đồng hành với các doanh nghiệp bất động sản lớn, khiến khả năng “giữ chân” dòng tiền là thế mạnh tuyệt đối của Techcombank. Bên cạnh việc ngân hàng mẹ dũng cảm đầu tư mạnh tay vào công nghệ, Techcombank cũng đang hoàn thiện những mảnh ghép quan trọng, gần đây nhất là việc tự thành lập công ty bảo hiểm.

Trong đó, mảnh ghép đặc biệt nhất chính là Techcom Securities (TCBS), cánh tay nối dài của Techcombank, trong hoạt động thị trường vốn. Điểm khác biệt lớn nhất của Techcombank nằm ở khả năng biến khách hàng ngân hàng thành khách hàng đầu tư. Không đơn thuần là một công ty chứng khoán với hoạt động như môi giới, TCBS hiện đang đứng đầu trong lĩnh vực tư vấn trái phiếu, dần mở rộng sang quản lý tài sản bao gồm cả tài sản số.

Hệ sinh thái này tiếp tục là động lực tăng trưởng chính của Techcombank trong năm 2025. Lợi nhuận trước thuế cả năm đạt 32.500 tỉ đồng, tăng 18,2% so với cùng kỳ. Tổng thu nhập hoạt động đạt 53.400 tỉ đồng, tăng 13,6%, trong khi CASA tiếp tục thuộc nhóm dẫn đầu ngành với tỷ lệ 40,4%, tương đương số dư khoảng 269.000 tỉ đồng. Hệ số an toàn vốn CAR theo Basel II đạt 14,6%, cho thấy ngân hàng vẫn duy trì bộ đệm vốn đáng kể trong quá trình mở rộng hệ sinh thái.

Cuộc chơi không dành số đông

Trở thành ngân hàng đa năng là xu hướng không thể đảo ngược. Dẫu vậy, hệ sinh thái càng rộng, rủi ro càng tiềm ẩn và có nguy cơ gây ra tác động lớn nếu không được quản trị chặt chẽ.

Credit Suisse là lời nhắc đắt giá. Ngân hàng đa năng điển hình có tuổi đời hơn 160 năm đã buộc phải chịu sự tiếp quản của UBS. Sau nhiều năm quản trị lỏng lẻo, chiến lược thiếu nhất quán, bê bối lặp lại và kiểm soát rủi ro yếu kém, đặc biệt ở các mảng ngân hàng đầu tư và quản lý tài sản, dẫn tới dòng tiền khách hàng rút ra quá lớn, đẩy ngân hàng tới nguy cơ mất khả năng thanh toán.

Ngược lại, nếu ngân hàng đa năng đi đúng hướng, sẽ giúp các ngân hàng Việt Nam vượt ra khỏi mô hình cho vay truyền thống, mở rộng biên lợi nhuận, phân tán rủi ro và tạo ra nguồn thu ổn định, bền vững. Trong giai đoạn tới, người thắng cuộc sẽ không phải là ngân hàng có nhiều công ty con nhất, mà là ngân hàng biết tích hợp hệ sinh thái với kỷ luật vốn, quản trị rủi ro và minh bạch.