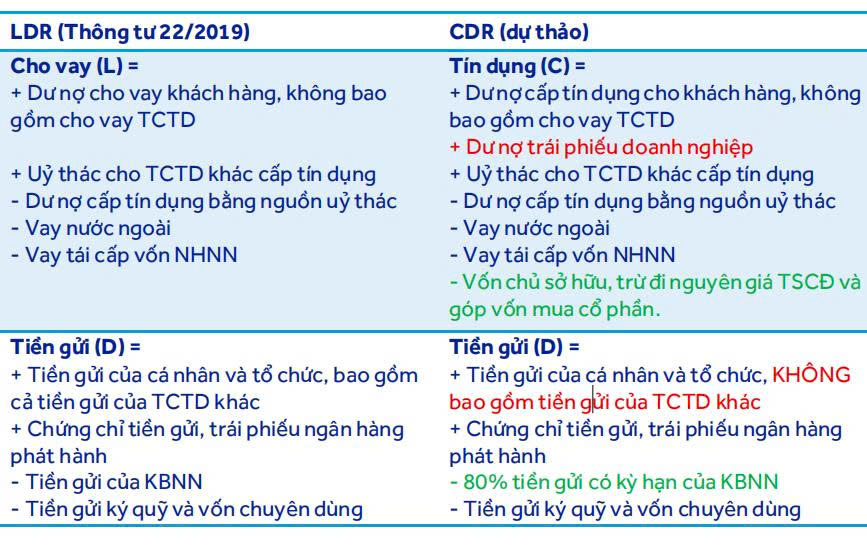

Dự thảo sửa đổi Thông tư 22 của Ngân hàng Nhà nước (NHNN) đánh dấu bước chuyển trọng tâm từ tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) sang tỷ lệ dư nợ cấp tín dụng so với huy động vốn (CDR).

Sự điều chỉnh này mở rộng đáng kể phạm vi đo lường ở phần tài sản tín dụng, đồng thời thu hẹp các thành phần cấu thành nguồn vốn được tính toán. Với việc giữ nguyên ngưỡng giới hạn 85%, kết quả thực tế theo phương pháp mới ghi nhận sự khác biệt trọng yếu so với cách tiếp cận hiện hành.

Nhiều ngân hàng vượt trần thanh khoản theo quy định mới

Theo quy định cũ, mối quan hệ thanh khoản chủ yếu được xem xét qua tương quan giữa cho vay khách hàng và tiền gửi. Tuy nhiên, thước đo này chưa bao quát đầy đủ rủi ro thanh khoản từ các khoản cấp tín dụng khác trên bảng cân đối kế toán của ngân hàng.

Trong dự thảo mới, trái phiếu doanh nghiệp và các khoản cấp tín dụng tương đương được đưa vào tử số. Do đó, những định chế tài chính sở hữu danh mục trái phiếu doanh nghiệp quy mô lớn sẽ ghi nhận tỷ lệ này tăng cao, ngay cả khi tăng trưởng dư nợ cho vay khách hàng ở mức ổn định.

Ở chiều ngược lại, mẫu số của phép tính bị thu hẹp đáng kể khi một số nguồn vốn không còn được tính vào huy động vốn ổn định. Các khoản mục bị loại trừ bao gồm: tiền gửi từ các tổ chức tín dụng khác, tiền ký quỹ, tiền gửi vốn chuyên dùng và tiền gửi không kỳ hạn của Kho bạc Nhà nước. Đặc biệt, phần lớn tiền gửi có kỳ hạn của Kho bạc Nhà nước cũng không còn hiện diện trong mẫu số theo lộ trình thắt chặt.

Sự thay đổi này nhấn mạnh vai trò cốt lõi của nguồn vốn bền vững trong quản trị thanh khoản ngân hàng. Tiền gửi từ dân cư, doanh nghiệp, giấy tờ có giá và các nguồn vốn dài hạn trở thành yếu tố quyết định khả năng đáp ứng tỷ lệ mới.

Dù nguồn vốn liên ngân hàng vẫn giữ vai trò hỗ trợ thanh khoản ngắn hạn, nhưng công cụ này không còn tạo ra tác động tích cực trong phép tính an toàn vốn theo quy định mới. Điều này buộc các ngân hàng phải hướng tới các chuẩn mực quản trị tiệm cận Basel III, chú trọng hơn vào tỷ lệ nguồn vốn ổn định ròng và tỷ lệ đòn bẩy.

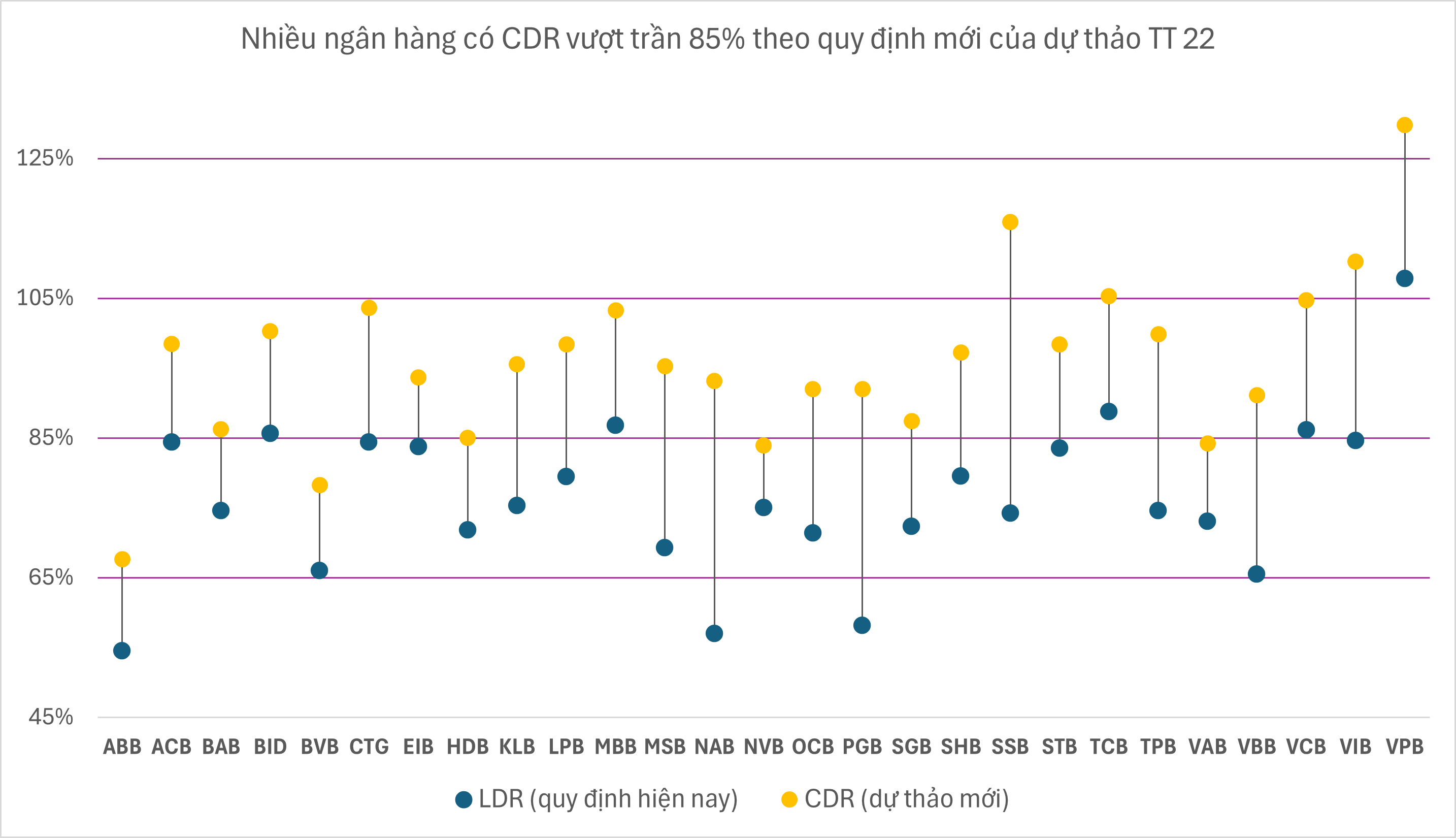

Theo phương pháp cũ, chỉ có 5 ngân hàng vượt ngưỡng 85% bao gồm: VPBank, Techcombank, MB, Vietcombank và BIDV. Tuy nhiên, khi chuyển sang tỷ lệ dư nợ cấp tín dụng trên vốn huy động theo dự thảo, số lượng đơn vị vượt ngưỡng tăng lên 23 ngân hàng.

Nhóm ghi nhận tỷ lệ cao nhất bao gồm VPBank (129%), SeABank (116%), VIB (110%), Techcombank (105%), Vietcombank (104%), VietinBank (103%), MB (103%) và BIDV (100%). Danh sách các ngân hàng nằm trong vùng áp lực còn có sự góp mặt của TPBank, ACB, LPBank, Sacombank, SHB, MSB, Eximbank và nhiều đơn vị khác.

Tuy vậy, 23 ngân hàng nằm trong vùng áp lực thanh khoản mở rộng dưới thước đo mới, không đồng nghĩa với việc các đơn vị này vi phạm quy định pháp lý ngay lập tức, bởi kết quả chính thức còn phụ thuộc vào báo cáo tuân thủ chi tiết sau khi loại trừ các khoản vốn, quỹ đủ điều kiện.

Nguyên nhân trọng yếu dẫn đến sự dịch chuyển này nằm ở việc thu hẹp mẫu số. Tại nhóm 27 ngân hàng niêm yết, việc đưa trái phiếu và chứng khoán nợ doanh nghiệp vào tử số làm tăng dư nợ cấp tín dụng thêm khoảng 153.582 tỷ đồng. Trong khi đó, việc loại trừ tiền gửi liên ngân hàng khiến phần huy động vốn giảm mạnh khoảng 3.043.399 tỷ đồng, tương đương mức sụt giảm 17,2% so với cách tính cũ.

Cơ chế này giải thích mức chênh lệch biên độ lớn tại một số nhà băng. Điển hình như SeABank tăng từ 74% lên 116% (chênh lệch 42 điểm phần trăm); Nam A Bank và PGBank cũng ghi nhận mức tăng trên 30 điểm phần trăm.

Những ngân hàng có quy mô tiền gửi từ tổ chức tín dụng lớn như VietinBank (443.246 tỷ đồng), BIDV (407.365 tỷ đồng) hay Vietcombank (353.226 tỷ đồng) đều chịu tác động trực tiếp khi nguồn vốn này không còn được tính vào mẫu số.

Bên cạnh đó, danh mục trái phiếu doanh nghiệp cũng tạo thêm một lớp áp lực riêng biệt. Cụ thể tại Techcombank, với quy mô trái phiếu doanh nghiệp khoảng 56.649 tỷ đồng, ngân hàng chịu ảnh hưởng rõ nét nhất từ phía tử số trong công thức tính toán mới.

Tuy nhiên, đối với phần lớn các ngân hàng còn lại, sự gia tăng của tỷ lệ mới chủ yếu xuất phát từ việc cấu trúc lại nguồn vốn huy động hơn là do sự mở rộng của danh mục trái phiếu.

Bài toán chi phí vốn và sự phân hóa lợi thế cạnh tranh

Việc sửa đổi Thông tư 22 đặt các ngân hàng vào lộ trình điều chỉnh bảng cân đối kế toán bắt buộc. Khi nguồn vốn huy động theo quy định bị thu hẹp, các nhà băng phải đối mặt với các lựa chọn: đẩy mạnh huy động tiền gửi từ dân cư, phát hành thêm giấy tờ có giá dài hạn, hoặc chủ động giảm tốc độ tăng trưởng tín dụng.

Mỗi kịch bản đều đi kèm với những thách thức về chi phí và hiệu quả hoạt động. Dẫn đến áp lực lên biên lãi thuần (NIM) là hệ quả tất yếu.

Nếu ngân hàng buộc phải nâng lãi suất để thu hút tiền gửi bền vững hoặc phát hành trái phiếu dài hạn với chi phí cao, chi phí vốn sẽ gia tăng tạo áp lực lên lợi nhuận.

Ngược lại, nếu chọn giải pháp thắt chặt cho vay để hạ tỷ lệ dư nợ, tăng trưởng thu nhập lãi sẽ chậm lại. Những ngân hàng có nền tảng tiền gửi bán lẻ vững chắc và ít phụ thuộc vào vốn liên ngân hàng sẽ nắm giữ lợi thế cạnh tranh lớn trong giai đoạn này.

Tương tự, trên thị trường chứng khoán cũng sẽ chứng kiến sự phân hóa sâu sắc hơn trong nhóm cổ phiếu ngân hàng. Thay vì chỉ tập trung vào các chỉ tiêu truyền thống như tăng trưởng tín dụng hay nợ xấu, giới đầu tư chuyên nghiệp sẽ chú trọng vào chất lượng nguồn vốn và khả năng quản trị thanh khoản theo tiêu chuẩn mới. Những ngân hàng có cơ cấu huy động bền vững và danh mục tài sản sinh lời hợp lý sẽ được định giá tích cực hơn nhờ khả năng duy trì tăng trưởng mà không đánh đổi quá mức biên lợi nhuận.

Tuy vậy dự thảo Thông tư 22 cũng mở ra cơ hội miễn trừ áp dụng CDR cho các ngân hàng đáp ứng các chỉ tiêu khác ở mức 100% gồm LCR (tỷ lệ khả năng đáp ứng dòng tiền ra ròng trong 30 ngày), được tính bằng tài sản thanh khoản cao (tiền, chứng khoán) chia cho dòng tiền ra ròng dự kiến trong 30 ngày và NSFR (tỷ lệ nguồn vốn ổn định ròng) được tính bằng tổng nguồn vốn ổn định (tiền gửi, VCSH) so với mức yêu cầu.

Nhìn chung, theo đánh giá của người viết, dự thảo xây dựng các cơ chế vận hành ngành ngân hàng trong nước theo chuẩn Basel. Hiện nay, nhiều ngân hàng tư nhân gồm TPBank, ACB, VIB, MB, VPBank, Techcombank, SeABank, Nam A Bank, Sacombank và LPBank đã và đang trong quá trình xây dựng công cụ đo lường LCR/NSFR và khung quản trị rủi ro thanh khoản theo Basel III trong những năm gần đây, cho thấy đã có sự chuẩn bị nhất định. Do đó tác động của dự thảo nếu được thông qua đến tình hình thanh khoản và khả năng tăng trưởng tín dụng của ngành ngân hàng sẽ không đáng kể.