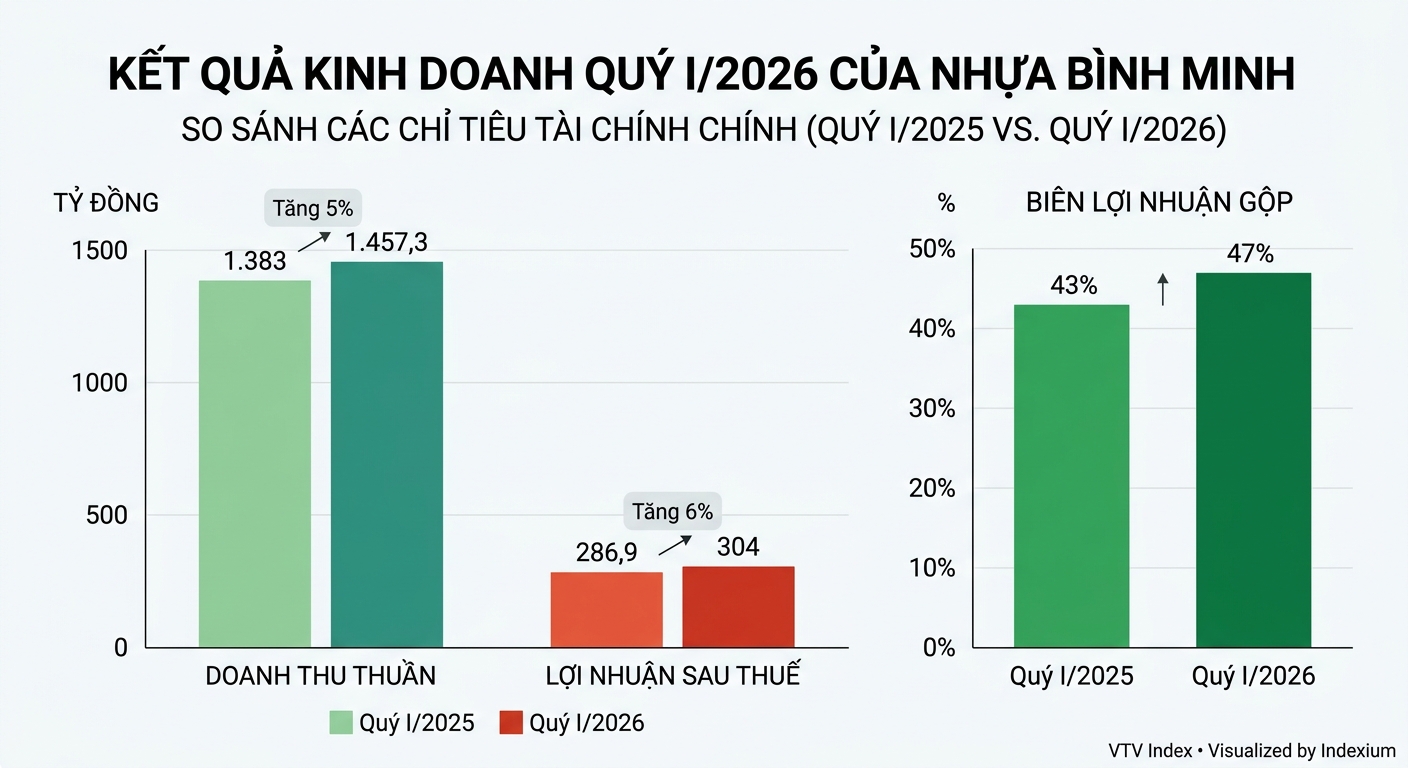

CTCP Nhựa Bình Minh (HOSE: BMP) công bố BCTC hợp nhất quý I/2026 với doanh thu thuần đạt 1.457,3 tỷ đồng, tăng 5%. Giá vốn hàng bán hơn 769 tỷ đồng, giảm 3% giúp lợi nhuận gộp đạt hơn 688 tỷ đồng, tăng 17% so với quý I/2025. Biên lợi nhuận gộp cải thiện từ 43% lên 47%.

Doanh thu hoạt động tài chính tăng 18% lên gần 24,9 tỷ đồng, chủ yếu từ lãi tiền gửi và cho vay. Trong khi đó, chi phí tài chính tăng 33% lên hơn 52,7 tỷ đồng, đa phần chiết khấu thanh toán. Chi phí bán hàng và chi phí quản lý doanh nghiệp tăng lần lượt 34% và 18%, lên 244 tỷ đồng và 37,7 tỷ đồng.

Qua đó, lợi nhuận trước thuế đạt hơn 379,8 tỷ đồng và lợi nhuận sau thuế gần 304 tỷ đồng, đều tăng 6% so với quý I/2025. Theo giải trình, lãnh đạo Nhựa Bình Minh cho rằng kết quả tăng trưởng chủ yếu nhờ doanh thu bán hàng cải thiện so với cùng kỳ.

Tính đến ngày 31/3, Nhựa Bình Minh có tổng tài sản hơn 3.815,5 tỷ đồng, tăng 13% so với đầu năm. Trong đó, tiền gửi đạt 2.420 tỷ đồng, tăng 21% và chiếm đến 63,5% tổng tài sản. Tỷ lệ tiền gửi của công ty thậm chí lên 67% tổng tài sản trong quý III/2025 nhưng do tiến hành chia cổ tức tiền mặt lớn vào quý IV/2025 nên hạ xuống (tỷ lệ 65%).

Ở nguồn vốn, nợ phải trả hơn 634 tỷ đồng, tăng 27% so với đầu năm, chủ yếu là nợ ngắn hạn với hơn 616,4 tỷ đồng. Công ty không có vay ngân hàng, các khoản nợ chủ yếu liên quan đến đối tác hoặc công ty con/liên kết. Vốn chủ sở hữu đạt hơn 3.181,4 tỷ đồng, trong đó lợi nhuận chưa phân phối gần 1.159 tỷ đồng.

CTCK ACB (ACBS) đánh giá triển vọng BMP năm 2026 chịu tác động từ biến động giá nguyên liệu. Giá hạt nhựa PVC tại Trung Quốc tính đến ngày 20/4/2026 đã tăng 14% từ đầu năm, trong bối cảnh giá dầu Brent tăng mạnh 56% do ảnh hưởng từ xung đột Mỹ - Iran. Diễn biến này dự kiến sẽ tác động đến kết quả kinh doanh các quý tới.

Ngoài ra, từ ngày 1/4/2026, Trung Quốc bãi bỏ hoàn thuế VAT 13% đối với xuất khẩu PVC, có thể làm tăng giá đầu vào của các doanh nghiệp nhựa Việt Nam. Tuy nhiên, một phần áp lực chi phí được bù đắp nhờ việc tăng giá bán gần đây; trong đó, công ty đã tăng giá ống nhựa PVC khoảng 15% so với cùng kỳ từ tháng 4/2026.

Mở rộng sang mảng nông nghiệp và miền Bắc

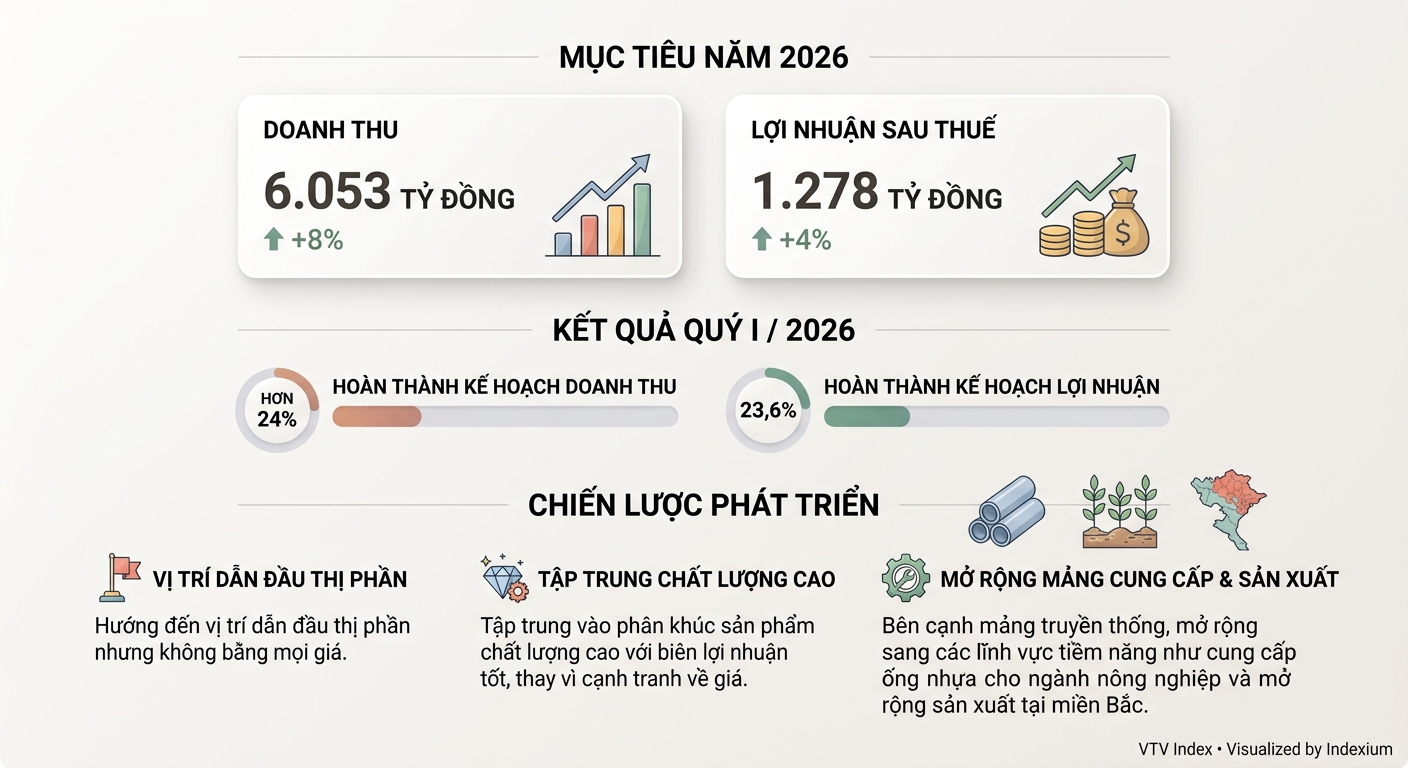

Năm 2026, công ty đặt mục tiêu doanh thu 6.053 tỷ đồng và lợi nhuận sau thuế 1.278 tỷ đồng, tăng lần lượt 8% và 4%. Như vậy, sau quý I, doanh nghiệp đã hoàn thành hơn 24% kế hoạch doanh thu và 23,6% kế hoạch lợi nhuận.

Tại ĐHĐCĐ thường niên 2026, ban lãnh đạo Nhựa Bình Minh cho biết hướng đến vị trí dẫn đầu thị phần nhưng không bằng mọi giá. Công ty tập trung vào phân khúc sản phẩm chất lượng cao với biên lợi nhuận tốt, thay vì cạnh tranh về giá.

Bên cạnh mảng truyền thống, doanh nghiệp đang mở rộng sang các lĩnh vực tiềm năng như cung cấp ống nhựa cho ngành nông nghiệp và mở rộng sản xuất tại miền Bắc.

Tại miền Bắc, công suất sử dụng hiện khoảng 60%. Thị trường cạnh tranh cao, đặc biệt ở mảng dự án, công ty đang cải thiện năng lực sản xuất, mở rộng kênh bán lẻ và từng bước nâng cao vị thế.

Ở mảng nông nghiệp, công ty đã ký kết với một số đối tác lớn (nuôi trồng thủy sản tại miền Tây, trồng chuối quy mô lớn...). Đây là thị trường tiềm năng, nhưng sẽ được lựa chọn dự án phù hợp nhằm đảm bảo hiệu quả kinh doanh.