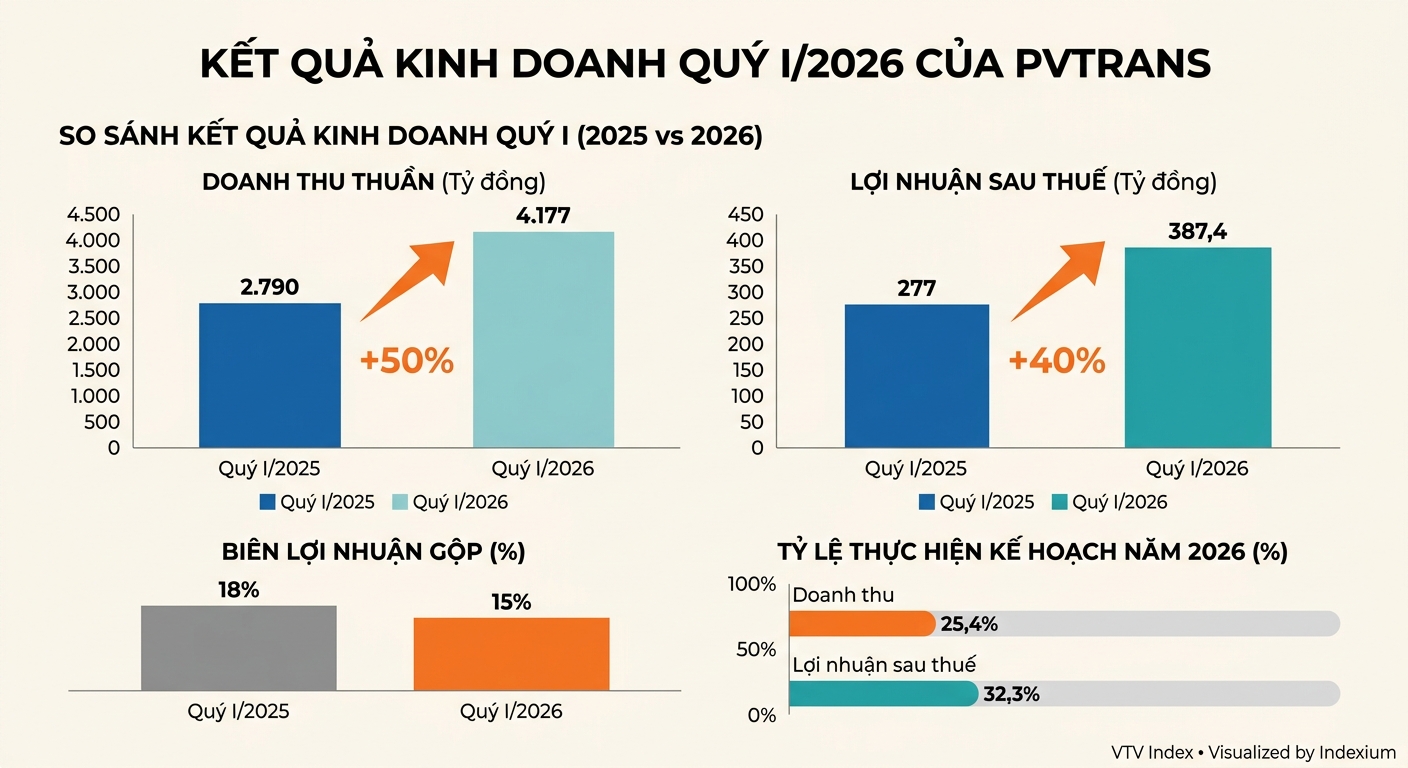

Tổng CTCP Vận tải Dầu khí (PVTrans, HOSE: PVT) công bố BCTC hợp nhất quý I/2026 với doanh thu thuần tăng 50% lên hơn 4.177 tỷ đồng. Giá vốn hàng bán tăng mạnh hơn mức tăng doanh thu với 55% lên hơn 3.564 tỷ đồng. Qua đó, lợi nhuận gộp chỉ tăng 24% lên hơn 614 tỷ đồng, biên lợi nhuận gộp giảm từ 18% trong quý I/2025 xuống còn 15% trong quý I/2026.

Mảng tài chính khá khởi sắc với doanh thu tăng 32% lên gần 89 tỷ đồng nhờ lãi tiền gửi và chi phí tài chính chỉ tăng 6% lên hơn 142,5 tỷ đồng, riêng chi phí lãi vay tăng 6% lên 115 tỷ đồng.

Đồng thời, doanh thu khác trong kỳ đạt gần 56,8 tỷ đồng, tăng mạnh 325%, trong đó các khoản được thưởng/bồi thường gần 34,3 tỷ đồng, tăng 626% và các khoản khác gần 22,5 tỷ đồng, tăng 168%. Ngược lại, chi phí khác chỉ hơn 1 tỷ đồng, giảm 78% so với cùng kỳ năm trước, giúp lợi nhuận khác đạt gần 55,8 tỷ đồng, tăng 538%.

Tổng kết lại, PVTrans thu về gần 500 tỷ đồng lợi nhuận trước thuế và 387,4 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 45% và 40% so với quý I/2025. Doanh nghiệp lý giải, lợi nhuận sau thuế quý I/2026 tăng so với cùng kỳ năm trước chủ yếu nhờ đóng góp từ các tàu mới đầu tư trong năm 2025 và hiệu quả khai thác đội tàu được cải thiện.

Năm 2026, PVTrans đặt kế hoạch kinh doanh thận trọng với mục tiêu doanh thu hợp nhất đạt 16.500 tỷ đồng, tương đương năm 2025 (mức tăng 0,3%) và lợi nhuận sau thuế ở mức 1.200 tỷ đồng, giảm 10%. Như vậy, với kết quả quý I/2026, PVTrans đã hoàn thành 25,4% kế hoạch doanh thu và 32,3% kế hoạch lợi nhuận sau thuế.

Tham vọng nâng quy mô đội tàu lên 100 chiếc

Ban lãnh đạo tiết lộ tại ĐHĐCĐ thường niên năm 2026 rằng mục tiêu quản trị nội bộ được đặt ra cao hơn đáng kể, với kỳ vọng doanh thu thực tế đạt 17.000 tỷ đồng và lợi nhuận đạt 1.650 tỷ đồng. Doanh nghiệp xác định trọng tâm là củng cố thị phần vận tải nội địa, đảm bảo an toàn chuỗi cung ứng cho nhà máy Lọc dầu Dung Quất và Lọc hóa dầu Nghi Sơn, đồng thời bám sát biến động thị trường để mở rộng các tuyến quốc tế.

PVTrans hiện sở hữu đội tàu gồm 65 chiếc với cơ cấu đa dạng phân khúc. Công ty đang trong giai đoạn trẻ hóa mạnh mẽ khi khoảng 50% số tàu dưới 15 năm tuổi. Trong năm 2025, tổng công ty đã giải ngân gần 138 triệu USD để đầu tư thêm 7 tàu mới, nâng cao năng lực khai thác trên các tuyến quốc tế trọng điểm.

Nhờ chi phí đầu tư đội tàu chỉ bằng khoảng 80% - 87% so với các đối thủ quốc tế cùng thương hiệu đã được khẳng định (90% hoạt động trên tuyến quốc tế), PVTrans đang sở hữu lợi thế cạnh tranh đáng kể.

Chủ tịch HĐQT PVT Phạm Việt Anh cho biết doanh nghiệp đặt tham vọng tiếp tục mở rộng quy mô đội tàu lên 100 chiếc nhằm phục vụ các tập khách hàng lớn toàn cầu, đồng thời hướng đến phân khúc tàu chở khí hóa lỏng cỡ lớn (VLGC) hoạt động xuyên đại dương. Với mức giá cước có thể lên tới 300.000 - 600.000 USD/ngày trong giai đoạn cao điểm, tàu VLGC được xem là “gà đẻ trứng vàng” khi còn có thể tận dụng làm kho chứa nổi.

““Chúng tôi thúc đẩy đầu tư tàu VLGC, nhất là để phục vụ cho Nhà máy Lọc hóa dầu Nghi Sơn. Thực tế, lãnh đạo Nghi Sơn đang đề nghị hỗ trợ và nếu mọi thứ thuận lợi, PVTrans có thể kịp đầu tư VLGC ngay trong năm nay. Vốn chúng tôi đã có, điều quan trọng là cần chốt được hợp đồng dài hạn. Với Nghi Sơn, để đảm bảo sản lượng 10 triệu tấn/năm thì cần đến 5 - 6 tàu và chúng tôi xem đây là cơ hội”

Ông Phạm Việt AnhChủ tịch HĐQTPVTrans”

Tính đến ngày 31/3, PVT có tổng tài sản hơn 22.360,3 tỷ đồng, giảm hơn 48 tỷ đồng so với đầu năm. Lượng tiền gửi ngân hàng đạt hơn 4.817 tỷ đồng, tăng 414% so với đầu năm và chiếm 21,5% tổng tài sản. Hàng tồn kho ở mức hơn 364 tỷ đồng, tăng 6%.

Tổng nợ phải trả gần 10.382,7 tỷ đồng, giảm 4% so với đầu năm, trong đó nợ vay ngân hàng gần 7.214,6 tỷ đồng, giảm 6%. Vốn chủ sở hữu của PVT đạt hơn 11.877,6 tỷ đồng, trong đó lợi nhuận sau thuế chưa phân phối hơn 1.772 tỷ đồng.