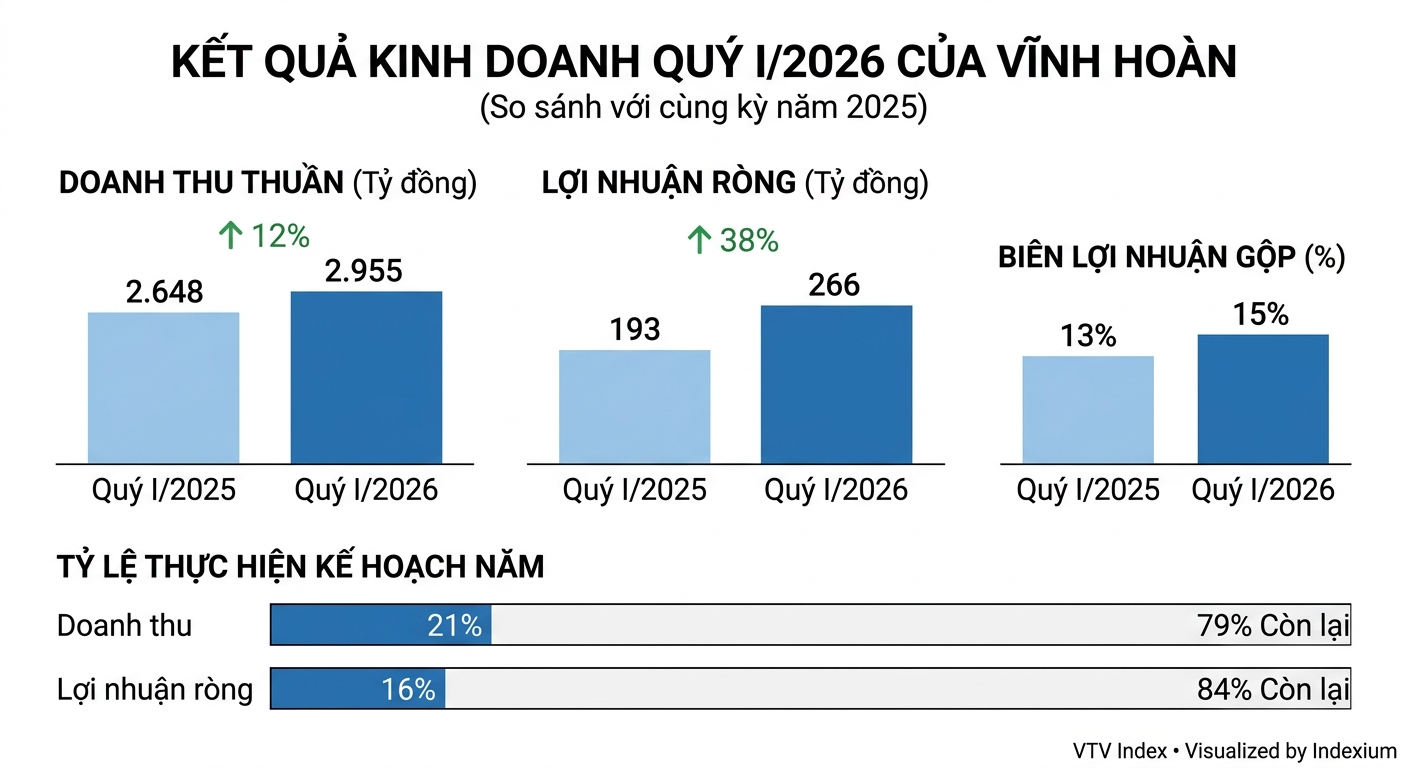

CTCP Vĩnh Hoàn (HOSE: VHC) công bố BCTC hợp nhất quý I/2026 với doanh thu thuần gần 2.954 tỷ đồng, tăng 12%; giá vốn hàng bán chỉ tăng 9% lên hơn 2.523 tỷ đồng. Nhờ vậy, lợi nhuận gộp đạt 431 tỷ đồng, tăng 28% so với quý I/2025. Biên lợi nhuận gộp tăng từ 13% trong quý I/2025 lên 15% trong quý I/2026.

Doanh thu tài chính giảm 18% về còn gần 74 tỷ đồng, chủ yếu do lãi chênh lệch tỷ giá giảm mạnh 71% về còn gần 13 tỷ đồng. Chi phí tài chính giảm 54% xuống 26,5 tỷ đồng do giảm lỗ chênh lệch tỷ giá và giảm chi phí lãi vay. Các chi phí bán hàng và quản lý doanh nghiệp tăng lần lượt 22% và 10% lên mức hơn 64 tỷ đồng và 77,3 tỷ đồng.

Theo đó, lợi nhuận trước thuế đạt gần 341 tỷ đồng và lợi nhuận sau thuế của chủ sở hữu đạt hơn 266 tỷ đồng, tăng lần lượt 34% và 38% so với quý I/2025. Vĩnh Hoàn cho biết kết quả này chủ yếu do lợi nhuận của mảng bột cá, mỡ cá tăng.

Tiền mặt dồi dào, nguồn lợi nhuận chưa phân phối lớn

Tính đến 31/3, VHC có tổng tài sản gần 13.756 tỷ đồng, tăng 3% so với đầu năm. Tổng tiền gửi hơn 3.981 tỷ đồng, chiếm gần 1/3 tổng tài sản.

Công ty có khoản phải thu từ các bên liên quan gần 1.327 tỷ đồng, tăng thêm 336 tỷ đồng so với đầu năm và chiếm gần 2/3 tổng phải thu, phần lớn nằm ở Coast Beacon Inc - doanh nghiệp liên quan đến Chủ tịch HĐQT.

Một điểm đáng chú ý khác là khoản tạm ứng nhân viên. Cuối tháng 3/2026, VHC ghi nhận hơn 307 tỷ đồng tạm ứng, tăng thêm 85 tỷ đồng so với đầu năm. Theo thuyết minh, trong đó hơn 284 tỷ đồng là các khoản tạm ứng được bảo đảm bằng quyền sử dụng đất của nhân viên. Khoản mục này tăng mạnh từ năm trước, khi chỉ ở mức 24 tỷ đồng và tăng lên gần 222 tỷ đồng tính đến 31/12/2025.

Ở nguồn vốn, tổng nợ phải trả của VHC hơn 3.425 tỷ đồng, tăng 2% so với đầu năm, trong đó vay ngắn hạn ngân hàng hơn 2.300 tỷ đồng, tăng 12% so với đầu năm. Công ty có gần 10.331 tỷ đồng vốn chủ sở hữu, trong đó hơn 71% là lợi nhuận sau thuế chưa phân phối.

Với nguồn lực này, ban lãnh đạo công ty đã nâng cổ tức tiền mặt năm 2025 lên 30%, thay vì duy trì mức 20% như nhiều năm trước và đã được thông qua tại ĐHĐCĐ thường niên năm 2026.

Mở rộng thêm cá rô phi, cá biển và trồng trọt

Năm 2026, Vĩnh Hoàn đặt mục tiêu doanh thu 14.000 tỷ đồng và lợi nhuận ròng 1.600 tỷ đồng, tăng lần lượt 16% và 13% so với thực hiện năm 2025. Nếu đạt được, đây sẽ là mức doanh thu cao nhất lịch sử, còn lợi nhuận thuộc nhóm cao nhất sau đỉnh năm 2022. Kết thúc quý I, VHC mới hoàn thành hơn 21% kế hoạch doanh thu và hơn 16% mục tiêu lợi nhuận đề ra.

Lãnh đạo VHC nhìn nhận năm 2026 vẫn còn nhiều thách thức, đặc biệt ở nguồn nguyên liệu cá tra. Tình trạng thiếu hụt cá giống từ năm 2025 dự kiến tiếp tục kéo dài, buộc công ty phải ưu tiên cải thiện sản xuất giống và mở rộng vùng nuôi nhằm đảm bảo nguồn cung.

VHC lên kế hoạch phát triển thêm mảng cá rô phi và cá biển từ nguồn nguyên liệu nhập khẩu. Ở thị trường tiêu thụ, công ty kỳ vọng các hoạt động tiếp thị đã triển khai trước đó sẽ mở thêm cơ hội bán hàng trong năm nay.

Tại Trung Quốc, sau khi gặp khó về kích cỡ cá nguyên liệu, Vĩnh Hoàn dự kiến điều chỉnh sản xuất để khôi phục thị trường. Với Mỹ, công ty kỳ vọng môi trường thuế quan dần ổn định sẽ giúp hệ thống phân phối thích nghi với mặt bằng giá mới sau tháng 8/2025. Đồng thời, doanh nghiệp mở rộng tệp khách hàng bằng cách đa dạng sản phẩm và duy trì khách hàng hiện hữu để gia tăng thị phần.

Ở châu Âu, Vĩnh Hoàn tìm cơ hội thay thế các sản phẩm cá đánh bắt đang ngày càng đắt đỏ thông qua việc cải tiến sản phẩm và nâng cao tiêu chuẩn chất lượng. Nhóm sản phẩm giá trị gia tăng được kỳ vọng là động lực tăng trưởng, trong đó có các sản phẩm từ surimi cá tra như thanh giả cua, chả và phở, mì “protein”.

Ngoài thủy sản, Vĩnh Hoàn bắt đầu triển khai vùng trồng trái cây, rau củ trong năm 2026, đồng thời mở rộng liên kết vùng nguyên liệu.

Dù vậy, cá tra vẫn là chủ lực đối với Vĩnh Hoàn. SSI Research cho rằng kết quả sơ bộ POR21 (rà soát thuế chống bán phá giá do Mỹ thực hiện đối với các sản phẩm nhập khẩu, phổ biến nhất là cá tra, basa phi lê đông lạnh từ Việt Nam) sẽ góp phần củng cố lợi thế cạnh tranh của VHC. Theo đó, doanh nghiệp sẽ tiếp tục hưởng mức thuế chống bán phá giá sơ bộ 0 USD/kg, trong khi các doanh nghiệp khác chịu mức 0,23-0,29 USD/kg, mang lại lợi thế khoảng 5-10% so với mức giá bán hiện nay tại thị trường Mỹ. Kết luận cuối cùng dự kiến công bố vào tháng 6/2026.

Bên cạnh đó, nguồn cung cá thịt trắng dự kiến sụt giảm, hỗ trợ nhu cầu cá tra sau khi hạn ngạch đánh bắt cá tuyết ở Biển Barents bị cắt giảm 21% - mức thấp nhất trong ba thập kỷ, trong khi nguồn cung cá minh thái cũng dự kiến giảm. Trong bối cảnh đó, cá tra là sản phẩm thay thế trực tiếp tại thị trường EU và Mỹ.