Hãng xếp hạng tín nhiệm Moody’s Ratings đã nâng triển vọng của Ngân hàng TMCP Phát triển TP.HCM (HDBank) từ “ổn định” lên “tích cực”, đồng thời giữ nguyên xếp hạng tiền gửi dài hạn và nhà phát hành ở mức B1, theo kết quả rà soát định kỳ công bố ngày 6/5.

Động thái này phản ánh nền tảng tài chính vững chắc và khả năng hoạt động ổn định của HDBank. Theo Moody’s, việc nâng triển vọng được thúc đẩy bởi kỳ vọng ngân hàng sẽ cải thiện bộ đệm vốn nhờ kế hoạch tăng vốn và duy trì khả năng sinh lời cao, qua đó giảm thiểu rủi ro từ tăng trưởng tín dụng nhanh.

Tại đại hội đồng cổ đông thường niên 2026, HDBank đã thông qua kế hoạch nâng vốn chủ sở hữu từ 78.300 tỷ đồng cuối năm 2025 lên 110.100 tỷ đồng, tương đương mức tăng 41%. Moody’s cho biết việc thực hiện thành công kế hoạch này có thể dẫn đến việc nâng hạng tín nhiệm và đánh giá tín dụng cơ sở của ngân hàng.

Triển vọng tích cực được kỳ vọng sẽ cải thiện vị thế của HDBank trên thị trường tài chính quốc tế, hỗ trợ mở rộng hợp tác, tiếp cận nguồn vốn và tăng sức cạnh tranh.

Trước đó, vào tháng 5/2025, Moody’s đã nâng xếp hạng rủi ro đối tác của HDBank lên mức cao nhất trong nhóm các ngân hàng thương mại tại Việt Nam.

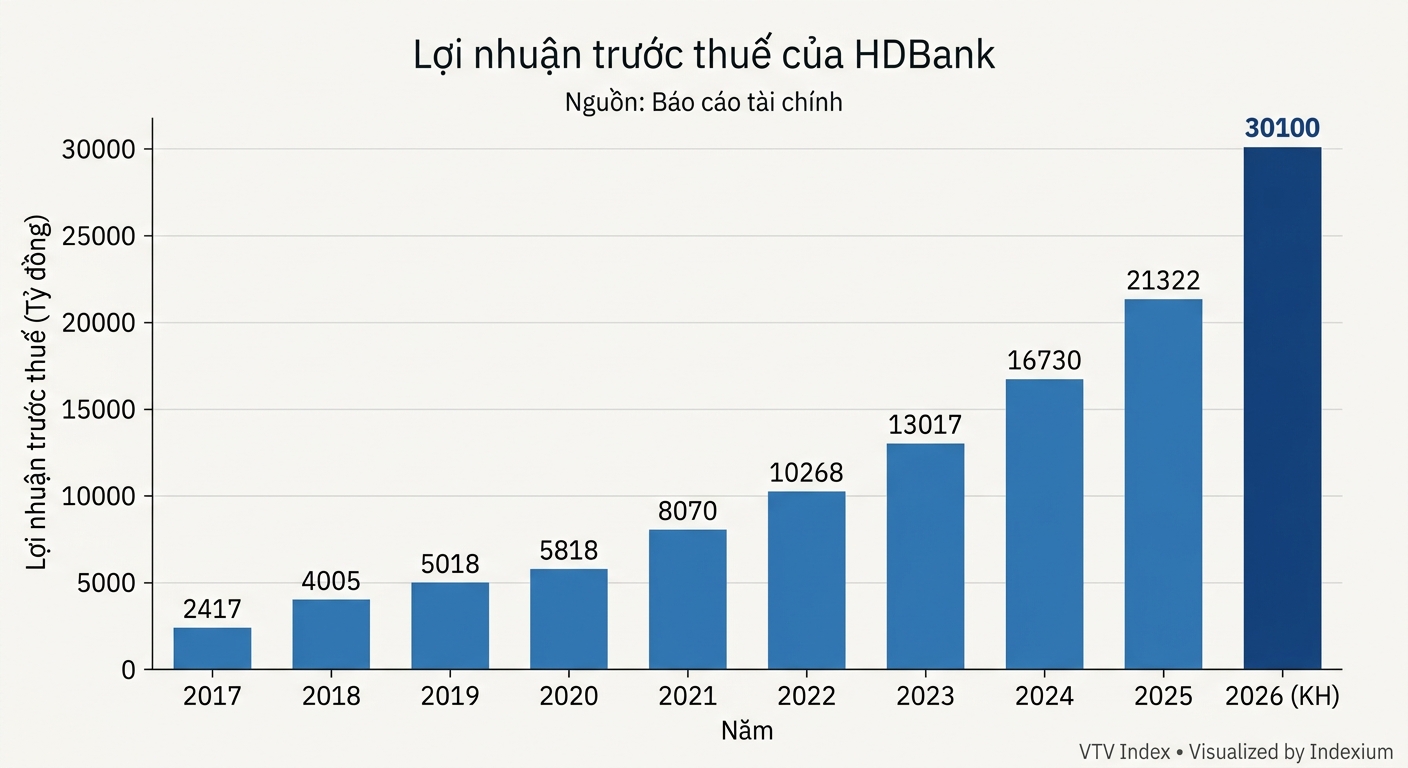

Trong quý I/2026, HDBank ghi nhận lợi nhuận trước thuế 6.100 tỷ đồng, tăng 14% so với cùng kỳ, với tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt 24,29%, thuộc nhóm cao trong ngành. Tỷ lệ an toàn vốn (CAR) theo Basel II tăng lên 16,16% từ mức 14,32% một năm trước.

Tính đến ngày 31/3/2026, tổng tài sản của HDBank đạt 984.200 tỷ đồng, tăng 5,7% so với cuối năm trước. Dư nợ cho vay tăng 8% lên 635.100 tỷ đồng, trong khi tổng huy động vốn vượt 880.000 tỷ đồng, tăng 5,9%, với tiền gửi khách hàng tăng 11,9% lên hơn 725.000 tỷ đồng.

Tỷ lệ cho vay trên huy động (LDR) duy trì dưới 70%, trong khi các chỉ số thanh khoản chủ chốt như tỷ lệ bao phủ thanh khoản (LCR) và tỷ lệ nguồn vốn ổn định ròng (NSFR) đều trên 100%, cao hơn yêu cầu của Basel III.