Tính đến cuối tháng 3-2026, tổng dư nợ cho vay khách hàng của Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank) đạt 796.863 tỉ đồng, tăng gần 4% so với đầu năm. Tuy nhiên, đà tăng này không đồng đều giữa các lĩnh vực, khi mảng bất động sản ghi nhận xu hướng đi xuống rõ rệt.

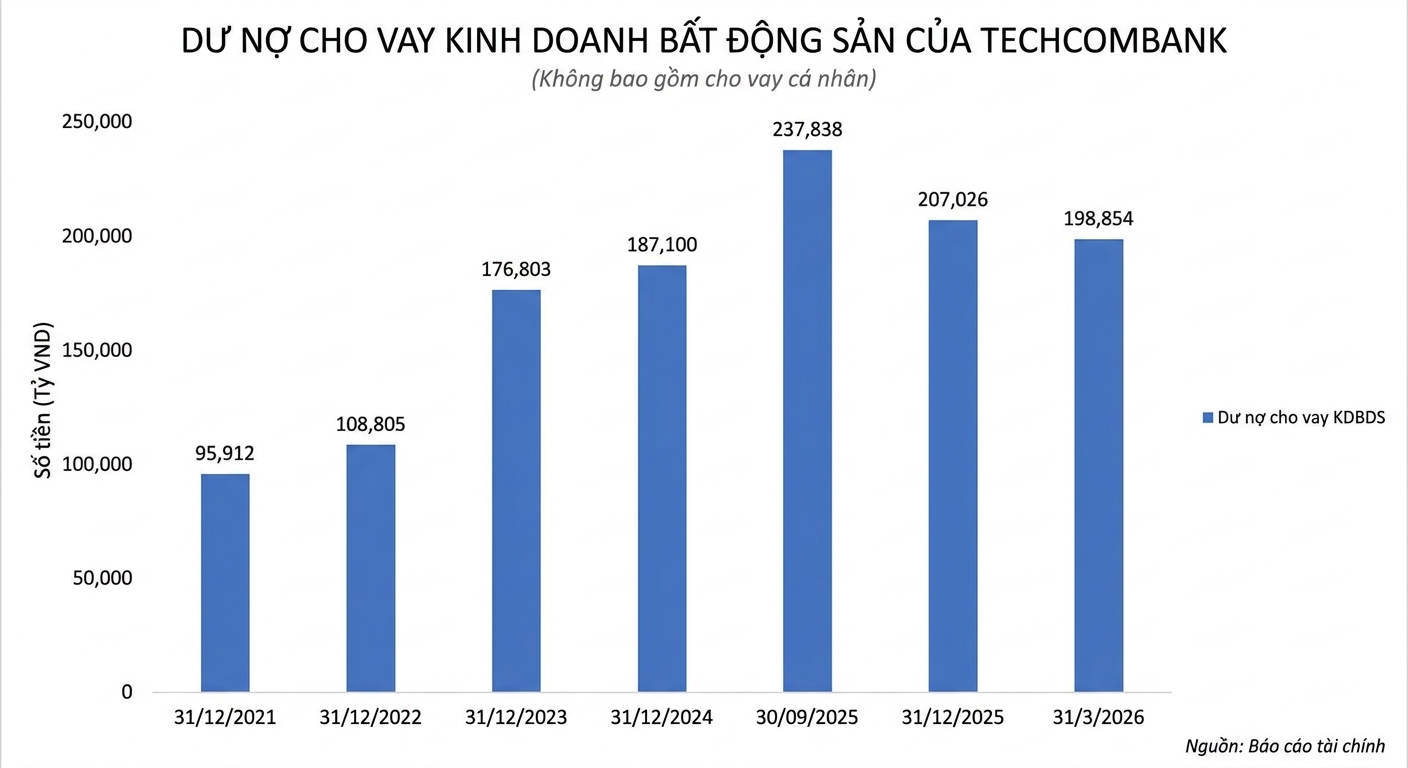

Cụ thể, dư nợ cho vay kinh doanh bất động sản (không bao gồm cho vay cá nhân) còn 198.854 tỉ đồng, giảm khoảng 8.200 tỉ đồng so với cuối năm 2025. So với cuối quý III/2025, mức giảm sâu hơn, lên tới gần 39.000 tỉ đồng, khi thời điểm đó dư nợ của mảng này đạt 237.838 tỉ đồng.

Tỷ trọng dư nợ bất động sản theo đó lần đầu tiên giảm xuống dưới 30%, còn 28,9% (so với 30.7% cuối năm 2025), cho thấy xu hướng đa dạng hóa danh mục và điều chỉnh theo hướng giảm tập trung rủi ro.

Thay vào đó, mảng bán lẻ và SME nổi lên như “động cơ kép” dẫn dắt tăng trưởng tín dụng, với mức tăng 33% so với cùng kỳ và 6% so với đầu năm, đạt 395,3 nghìn tỉ đồng.

Dư nợ cho vay trong lĩnh vực xây dựng cũng tăng trưởng mạnh 72% so với đầu năm, đạt 45,1 nghìn tỷ đồng, thúc đẩy bởi nhu cầu tài trợ vốn cho các dự án hạ tầng.

Trong khi đó, hoạt động kinh doanh của ngân hàng vẫn ghi nhận tăng trưởng tích cực ở một số mảng. Thu nhập lãi thuần quý I/2026 đạt 9.522 tỉ đồng, tăng gần 15% so với cùng kỳ năm trước. Thu nhập từ dịch vụ cũng tăng mạnh, từ 1.828 tỉ đồng lên 3.148 tỉ đồng.

Dù chi phí vốn tăng và cạnh tranh huy động khiến biên lãi thuần (NIM) trong quý giảm còn 3,1%, NIM trượt 12 tháng vẫn duy trì ổn định ở mức 3,7%.

Về chất lượng tài sản, tỷ lệ nợ xấu của ngân hàng duy trì ở mức 1,16%, trong khi tỷ lệ dự phòng bao phủ nợ xấu đạt 129,3%.

Ngược lại, trong bối cảnh thị trường chứng khoán kém sôi động, lãi thuần từ hoạt động mua bán chứng khoán kinh doanh giảm 76%, còn mảng chứng khoán đầu tư giảm 47%.

Dù vậy, lợi nhuận sau thuế của Techcombank trong quý I/2026 vẫn đạt 6.950 tỉ đồng, tăng gần 16% so với cùng kỳ năm ngoái.