Theo báo cáo ngành ngân hàng quý I/2026 của Chứng khoán An Bình (ABS), tổng thu nhập hoạt động của các ngân hàng niêm yết tăng 15,3% so với cùng kỳ, gần như đi ngang so với mức 15,5% của quý IV/2025. Điều này cho thấy đà tăng trưởng doanh thu của ngành đã có dấu hiệu chững lại.

Trong cơ cấu tăng trưởng, ABS nhận định ngành ngân hàng “đang quay trở lại phụ thuộc nhiều hơn vào động lực tín dụng truyền thống”. Cụ thể, thu nhập lãi thuần tăng 16,6% trong quý I, cao hơn mức tăng 10,6% của thu nhập ngoài lãi.

Động lực này chủ yếu đến từ việc quy mô tín dụng tiếp tục mở rộng. Tín dụng toàn ngành tăng 3,18% trong quý I/2026, dù tốc độ đã chậm hơn cùng kỳ năm trước do Ngân hàng Nhà nước định hướng điều hành thận trọng hơn sau giai đoạn tăng trưởng cao của năm 2025.

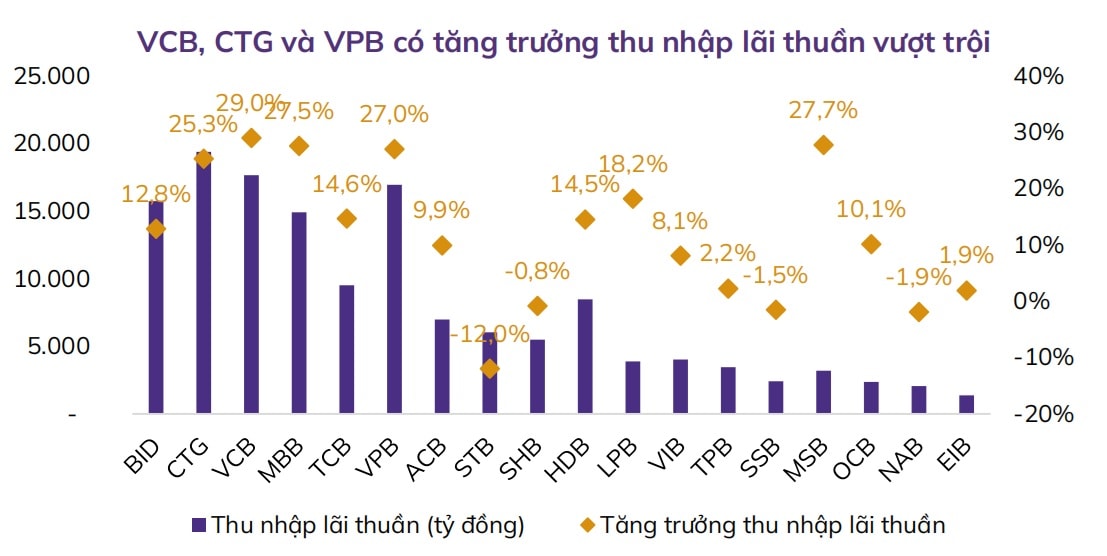

Nhóm ngân hàng quốc doanh là lực kéo quan trọng của thu nhập lãi thuần. Vietcombank dẫn đầu nhóm này với mức tăng 29% so với cùng kỳ, theo sau là VietinBank tăng 25,3% và BIDV tăng 12,8%. Một số ngân hàng tư nhân lớn cũng ghi nhận tăng trưởng cao, như MBBank tăng 27,5% và VPBank tăng 27%.

Báo cáo dự báo lợi nhuận toàn ngành ngân hàng năm 2026 có thể tăng 18,1% so với cùng kỳ, nhờ thu nhập lãi thuần cải thiện trên nền tín dụng tăng mạnh của năm 2025 và tỷ lệ chi phí hoạt động trên thu nhập tiếp tục giảm.

Ở chiều ngược lại, thu nhập ngoài lãi cho thấy sự phân hóa lớn hơn. Một số mảng như dịch vụ thanh toán và thẻ vẫn tăng mạnh nhờ giao dịch điện tử và chi tiêu thẻ mở rộng. Tuy nhiên, các nguồn thu từng tạo lợi nhuận đột biến trong giai đoạn trước đã suy yếu rõ rệt.

Theo ABS, lãi từ kinh doanh ngoại hối giảm 13,1% so với cùng kỳ dù tỷ giá biến động mạnh. Lãi từ mua bán chứng khoán đầu tư và chứng khoán kinh doanh lần lượt giảm 92,1% và 91,2%, phản ánh việc các ngân hàng không còn ghi nhận nhiều khoản lợi nhuận bất thường từ danh mục trái phiếu và chứng khoán như trước.

Mở rộng quy mô tín dụng, thay vì mở rộng biên lãi

Sự quay lại của động lực tín dụng diễn ra trong bối cảnh biên lãi ròng (NIM) chưa có nhiều dư địa cải thiện. NIM toàn ngành giảm xuống khoảng 2,95% trong quý I/2026, giảm 6 điểm cơ bản so với quý trước và 27 điểm cơ bản so với cùng kỳ. Đây là quý thứ năm liên tiếp NIM suy giảm.

Áp lực đến từ việc tín dụng tăng nhanh hơn huy động. Cuối quý I, huy động toàn hệ thống chỉ tăng khoảng 0,55% so với đầu năm, thấp hơn đáng kể mức tăng 3,18% của tín dụng. Chênh lệch này khiến tỷ lệ cho vay trên huy động của toàn ngành tăng lên trên 100%, làm gia tăng nhu cầu vốn và đẩy chi phí huy động lên cao.

Đến cuối tháng 5, tín dụng toàn hệ thống đã tăng 5,71% so với đầu năm, tương đương dư nợ khoảng 19,6 triệu tỷ đồng. Trong khi đó, huy động mới tăng 2,98%, khiến khoảng cách giữa tín dụng và huy động tiếp tục nới rộng lên khoảng 2,6 triệu tỷ đồng.

ABS cho rằng NIM toàn ngành có thể đi ngang hoặc giảm nhẹ trong các quý tới. Do đó, động lực tăng trưởng lợi nhuận nhiều khả năng tiếp tục đến từ mở rộng quy mô tín dụng, thay vì mở rộng biên lãi.

Triển vọng tăng trưởng giữa các ngân hàng theo đó được dự báo phân hóa rõ hơn trong năm nay. Trong bối cảnh NIM bị thu hẹp và chất lượng tài sản cần được theo dõi, lợi thế sẽ thuộc về các ngân hàng có nền tảng huy động vững, tỷ lệ CASA cao, chất lượng tài sản tốt và khả năng kiểm soát chi phí vốn hiệu quả.