Trong bối cảnh môi trường vĩ mô còn nhiều thách thức, từ mặt bằng lãi suất cao đến các yếu tố địa chính trị khó lường, nhóm ngân hàng tiếp tục được kỳ vọng đóng vai trò trụ cột về lợi nhuận, đồng thời thể hiện sự ổn định về chất lượng tăng trưởng trong quý đầu năm 2026.

Báo cáo chiến lược mới nhất của Chứng khoán Rồng Việt (VDSC) cho thấy bức tranh lợi nhuận của các doanh nghiệp niêm yết vẫn khá khả quan trong quý I, qua đó trở thành lực đỡ quan trọng cho thị trường trong ngắn hạn.

Theo ước tính, lợi nhuận của nhóm doanh nghiệp được theo dõi có thể tăng tới 38% so với cùng kỳ, nhờ sự phục hồi của nhu cầu trong nước và chu kỳ đầu tư quay trở lại. Trong đó, ngân hàng cùng với tiêu dùng – bán lẻ là hai động lực nổi bật.

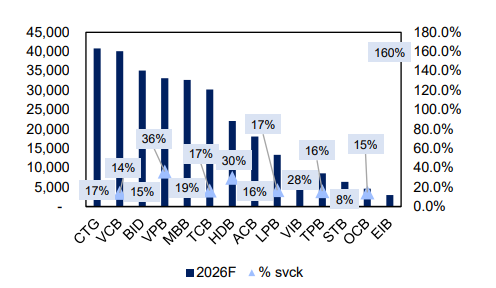

VDSC chỉ ra rằng nhóm ngân hàng được theo dõi tiếp tục chiếm tỷ trọng lớn nhất về đóng góp lợi nhuận, đồng thời dự báo mức tăng trưởng khoảng 33% so với cùng kỳ trong Q1 và 20% cho cả năm. Chất lượng tăng trưởng ở nhóm này được đánh giá là đồng đều nhất, được hỗ trợ bởi tín dụng khởi sắc sớm từ đầu năm, biên lãi ròng (NIM) duy trì ổn định hoặc cải thiện, trong khi áp lực trích lập dự phòng giảm đáng kể.

Một số ngân hàng như HDB, OCB, CTG, BID, MSB và VPB được kỳ vọng đạt kết quả tích cực. Dù vậy, bài toán huy động vốn và áp lực lên biên lãi ròng vẫn hiện hữu, đặc biệt tại các ngân hàng có tốc độ mở rộng tín dụng nhanh như VPB, MBB hay VIB.

MBS Research trước đó cũng dự báo lợi nhuận sau thuế của các ngân hàng được theo dõi có thể tăng khoảng 20% trong quý I và 19,9% cho cả năm 2026 so với cùng kỳ. Đơn vị này khuyến nghị KHẢ QUAN đối với toàn ngành nhờ định giá điều chỉnh về vùng thấp so với trung bình một năm cùng triển vọng tăng trưởng lợi nhuận ổn định.

Tính đến hết tháng 2/2026, tăng trưởng tín dụng toàn ngành đạt 1.4% so với đầu năm, cao hơn mức 0.71% so với đầu năm của cùng kỳ năm trước.

Tuy nhiên, MBS Research dự báo tăng trưởng tín dụng của Quý I năm 2026 đặt quanh mức 3%, thấp hơn mức 3.9% của cùng kỳ năm trước và hạ dự báo toàn ngành xuống 16% theo định hướng mới của Ngân hàng nhà nước và điều chỉnh dự báo tín dụng đối với các hoạt động sản xuất và xuất khẩu.

Theo nhà phân tích, động lực tín dụng trong năm 2026 được kỳ vọng chủ yếu đến từ khối doanh nghiệp, nhất là các lĩnh vực liên quan đến phát triển hạ tầng và chuỗi cung ứng.

Ngược lại, mảng tín dụng tiêu dùng và cho vay mua nhà nhiều khả năng tiếp tục trầm lắng do chi phí vốn tăng và các biện pháp kiểm soát đối với lĩnh vực bất động sản. Hoạt động tài trợ dự án cũng được dự báo chậm lại khi không thuộc nhóm ưu tiên và nguồn cung chủ yếu tập trung ở phân khúc cao cấp.

Bên cạnh đó, căng thẳng địa chính trị toàn cầu, đặc biệt là xung đột Iran – Israel kéo dài, có thể khiến chi phí đầu vào gia tăng, qua đó ảnh hưởng đến hoạt động sản xuất và xuất khẩu trong nửa đầu năm.

Duy trì áp lực thanh khoản

Thanh khoản hệ thống ngân hàng cũng đang chịu áp lực khi tăng trưởng tín dụng liên tục vượt huy động trong giai đoạn nới lỏng tiền tệ trước đó.

Lãi suất liên ngân hàng duy trì ở mức cao, thậm chí có thời điểm vượt 17%, phản ánh áp lực vốn ngắn hạn trong bối cảnh huy động vẫn gặp khó.

Đồng thời, biến động của các kênh tài sản như vàng và chứng khoán, cùng áp lực tỷ giá, khiến dòng tiền gửi dân cư tăng chậm. Xu hướng này được MBS dự báo còn tiếp diễn trong nửa đầu năm 2026, dù lãi suất huy động đã tăng nhanh.

Các ngân hàng nhiều khả năng sẽ tiếp tục nâng lãi suất huy động để cải thiện thanh khoản, đặc biệt khi không thể phụ thuộc quá nhiều vào thị trường liên ngân hàng.

Trong khi đó, lãi suất cho vay trong nửa đầu năm chịu sức ép từ kiểm soát tín dụng, nhất là với lĩnh vực bất động sản, nhưng phần nào được bù đắp bởi độ trễ của chi phí vốn.

Các nhà phân tích của MBS Research cho rằng khi các ngân hàng đẩy mạnh huy động nhằm bù đắp thanh khoản tích cực hơn trong nửa cuối năm, lãi suất cho vay được dự báo sẽ tăng dần theo đà tăng của lãi suất huy động.

Tổng thể, biên lãi ròng toàn ngành năm 2026 được kỳ vọng duy trì tương đương năm 2025.