Bên cạnh xung đột Trung Đông, thị trường chứng khoán Việt Nam còn phải đối mặt với thách thức nữa là lãi suất tiết kiệm ngày càng tăng cao. Mức lãi suất 6 - 7%/năm đã dần trở nên phổ biến thay vì 4% - 5% cuối năm trước. Một số ngân hàng còn xuất hiện mức lãi suất gần 8% như Ngân hàng số CAKE by VPBank ghi nhận lãi suất từ 7,7% - 7,9% cho kỳ hạn 6 tháng đến 12 tháng.

Trong bối cảnh thị trường chứng khoán liên tục sụt giảm vì chiến sự Trung Đông nhưng lãi suất tăng cao, nhiều nhà đầu tư đã cân nhắc rút một phần tài khoản chứng khoán gửi tiết kiệm để hạn chế rủi ro. Điều này càng làm khuếch đại ảnh hưởng khiến chứng khoán khó phục hồi hơn.

Nhiều áp lực lên thanh khoản hệ thống

Chứng khoán Rồng Việt cho rằng sự mất cân đối giữa huy động và tín dụng, khiến hệ thống ngân hàng phải phụ thuộc lớn vào nguồn tiền gửi từ Kho bạc Nhà nước để hỗ trợ thanh khoản.

Cụ thể, tại thời điểm cuối năm 2025, tăng trưởng tín dụng là 19,01% và tăng trưởng huy động (đã bao gồm chứng chỉ tiền gửi và FI bond – trái phiếu thu nhập) là 15,42%. Sự chênh lệch huy động – tín dụng này đã kéo dài từ năm 2024 đến nay và điều này dẫn đến hệ quả là nguồn tiền từ kho bạc Nhà nước trở thành nguồn vốn quan trọng trong thực hiện cân đối chênh lệch trong bối cảnh cung tiền ngoại sinh (FDI, FPI, kiều hối…) không tăng trưởng như kỳ vọng.

Tại thời điểm cuối năm 2025, số dư tiền gửi kho bạc tại 4 ngân hàng thương mại Nhà nước dao động trong khoảng 400.000-500.000 tỷ đồng (gần như chạm ngưỡng theo quy định về đấu thầu tiền gửi của kho bạc Nhà nước trong kỳ ngân sách) và lượng tiền này vượt cả số Citad trong hệ thống (số Citad tầm 400.000 tỷ đồng).

Bên cạnh đó, tín dụng bất động sản và các dự án đầu tư công tiếp tục chiếm tỷ trọng dư nợ cao, tạo ra nhu cầu vốn dài hạn lớn và đẩy chi phí huy động lên mức kỷ lục (làm sâu sắc thêm tính mất cân đối giữa huy động – tín dụng). Báo cáo của Ngân hàng Nhà nước cho thấy, tính đến 31/12/2025, dư nợ tín dụng đối với lĩnh vực bất động sản của các tổ chức tín dụng đạt khoảng 4,74 triệu tỷ đồng, tăng 36,24% so với cuối 2024, cao hơn mức tăng trưởng tín dụng chung của nền kinh tế và chiếm 25,53% tổng dư nợ toàn hệ thống.

Hoạt động cho vay bất động sản là một hoạt động cấp tín dụng đặc thù khi bất động sản quay trở lại làm tài sản cầm cố trong hệ thống. Do đó nếu giảm tín dụng bất động sản đồng nghĩa với làm gián đoạn toàn hệ thống. Nhìn chung, nếu xét từ cuối năm 2025 đến nay có thể thấy mặt bằng lãi suất (cả huy động và cho vay tại thị trường 1) tăng cao là không thể tránh khỏi khi tín dụng bất động sản nói riêng và tín dụng chung đều cần nguồn vốn trung dài hạn.

Thêm vào đó, hệ quả của chiến sự Trung Đông đối với Việt Nam là tiêu cực, gây gián đoạn nguồn cung xăng dầu, đẩy giá xăng dầu trong nước tăng mạnh, nhu cầu ngoại tệ để nhập khẩu xăng dầu tăng mạnh, thâm hụt thượng mại tăng gây áp lực lên tỷ giá. Bên cạnh đó, việc Fed e ngại với triển vọng lạm phát và trì hoãn lộ trình cắt giảm lãi suất sẽ càng gây áp lực lên điều hành tỷ giá.

Hành động của Ngân hàng Nhà nước

Trước bối cảnh phức tạp, Ngân hàng Nhà nước đã chủ động thực hiện các nghiệp vụ điều tiết thanh khoản trên thị trường mở và bán ngoại tệ kỳ hạn nhằm hỗ trợ tỷ giá. Xét trong 4 tuần liên tiếp (từ ngày 23/2 đến 20/3), lượng hút ròng lên tới 239.849 tỷ đồng. Diễn biến này cho thấy nhà điều hành chủ động rút bớt thanh khoản dư thừa sau giai đoạn trước đó bơm mạnh. Đáng chú ý, quy mô lưu hành trên kênh OMO cuối tháng 3 còn khoảng 243.047 tỷ đồng, đã giảm mạnh so với mức đỉnh trên 480.000 tỷ đồng trước đó.

Đồng thời, Ngân hàng Nhà nước sử dụng nghiệp vụ bán USD kỳ hạn 180 ngày có hủy ngang nhằm để ổn định tỷ giá. Bản chất của việc bán kỳ hạn này không thực sự hỗ trợ cân đối tỷ giá mà là đẩy phần cấp vốn USD cho hệ thống ngân hàng (kéo theo là nhu cầu tiền đồng đối ứng tăng vọt). Nghiệp vụ này vô tình làm tỷ giá tăng cao hơn vì chỉ giúp cấp vốn nhưng lại không tác động vào trạng thái ngoại hối giao ngay (Spot USD) và còn gây áp lực lên lãi suất huy động tiền đồng.

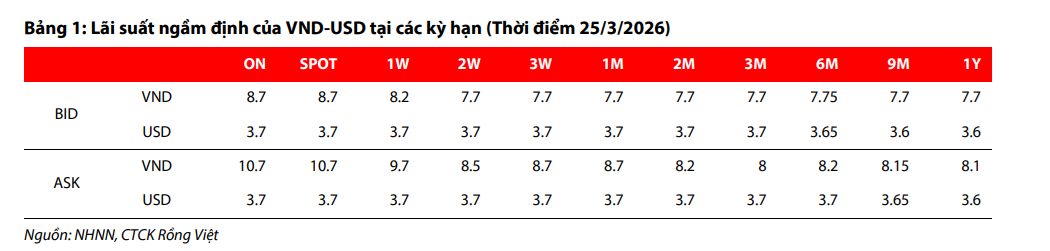

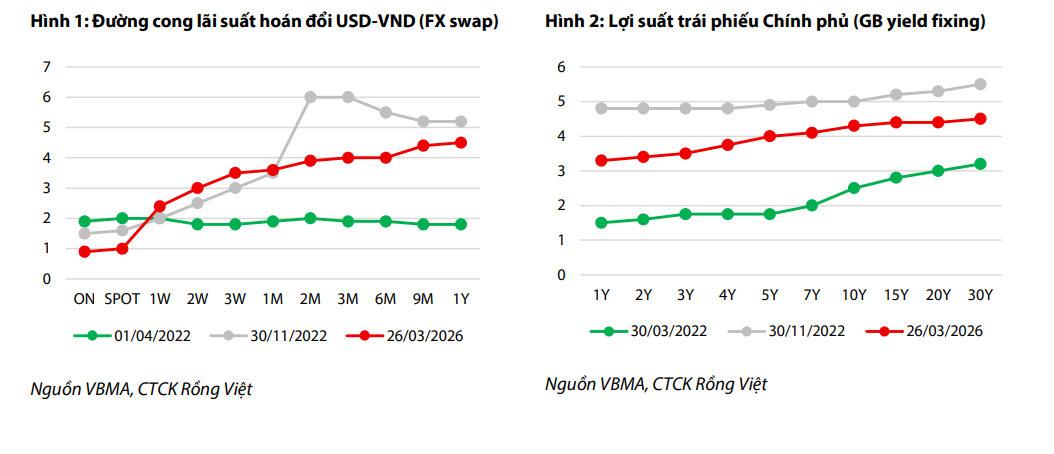

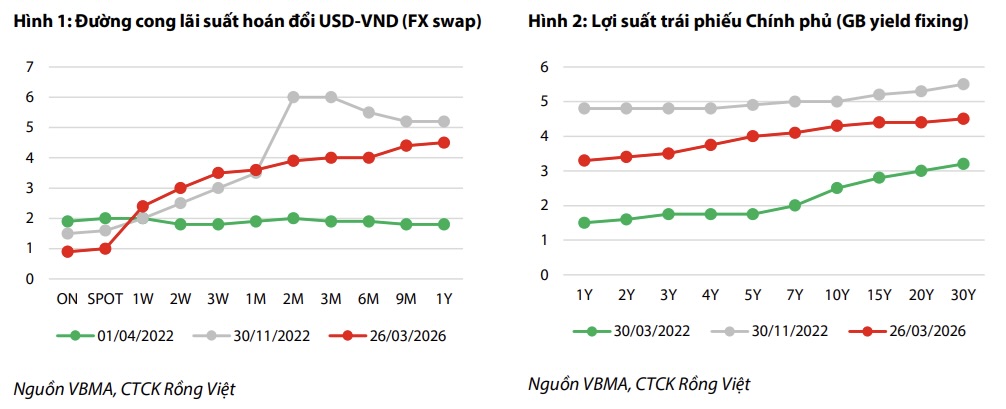

Bên cạnh đó, việc chênh lệnh giữa huy động - tín dụng tiếp tục làm chi phí sử dụng vốn tăng cao. Hoán đổi (swap) lãi suất giữa USD-VND đã lên vùng cao tiệm cận (và tại 1 số kỳ hạn dưới 1 tháng đã vượt) giai đoạn khủng hoảng thanh khoản năm 2022. Việc duy trì swap dương này tuy có lợi ích là kìm hãm đà tăng của tỷ giá nhưng sẽ gây thêm áp lực cho mặt bằng lãi suất huy động.

Một điểm neo chính sách về kỳ vọng dòng flow vào để ổn định tỷ giá, giảm chi phí vốn như: nâng hạng thị trường chứng khoán hoặc trung tâm tài chính quốc tế cần được xem xét thận trọng hơn. Ngay cả lãi suất trái phiếu Chính phủ cũng tăng không thấp hơn giai đoạn khủng hoảng thanh khoản 2022 là bao, tăng gây áp lực ngược lại cho Kho bạc Nhà nước.

Mặt khác, năm 2026 là năm đầu của kế hoạch 5 năm 2026-2030, việc đảm bảo tăng trưởng cao là tiền đề quan trọng đảm bảo “tăng trưởng hai con số” của cả nhiệm kỳ. Do đó, bài toán đảm bảo cung ứng vốn cho nền kinh tế trở thành “điểm then chốt” và hệ thống ngân hàng tiếp tục đóng vai trò then chốt trong cung ứng vốn.

Gần đây, Ngân hàng Nhà nước đề xuất cơ chế cấp vốn đặc biệt. Tại Dự thảo Quyết định sửa đổi Quyết định số 09/2024/QĐTTg đề xuất giới hạn cấp tín dụng không vượt quá 38% vốn tự có của ngân hàng đối với một khách hàng và không quá 52% đối với khách hàng và người có liên quan khi cho vay các dự án trọng điểm tại Hà Nội. Chính sách này sẽ gỡ nút thắt về vốn cho các dự án và thúc đẩy đầu tư công.

Tuy nhiên, nếu xét kỹ nguồn vốn cho các dự án này đều cần vốn dài hạn thì việc các ngân hàng được phép đẩy mạnh tài trợ tín dụng dài hạn lại càng gia tăng thêm chênh lệch giữa huy động – tín dụng và hệ quả là lãi suất huy động càng khó giảm và kéo theo làn sóng tăng vốn của các ngân hàng.