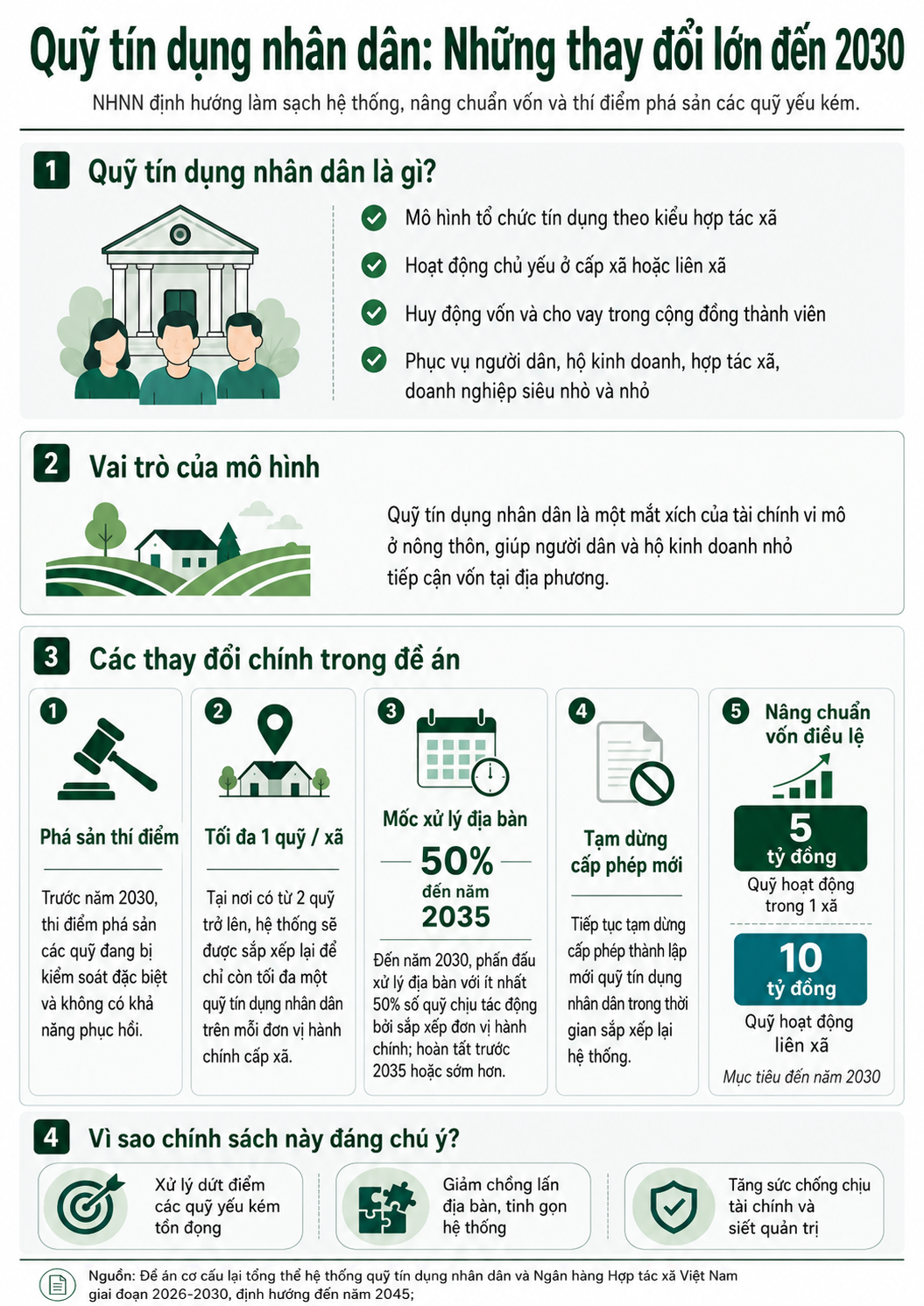

Ngân hàng Nhà nước (NHNN) đặt mục tiêu hoàn thành thí điểm phá sản đối với các quỹ tín dụng nhân dân yếu kém trước năm 2030, trong khuôn khổ đề án cơ cấu lại tổng thể hệ thống quỹ tín dụng nhân dân và Ngân hàng Hợp tác xã Việt Nam giai đoạn 2026-2030, định hướng đến năm 2045.

Thí điểm phá sản

Theo đề án, nhóm thuộc diện xem xét thí điểm phá sản là các quỹ tín dụng nhân dân đang bị kiểm soát đặc biệt nhưng không còn khả năng phục hồi.

Đây là một bước đi mạnh hơn trong quá trình xử lý các tổ chức tín dụng quy mô nhỏ yếu kém, thay vì chỉ dừng ở các biện pháp sáp nhập, hợp nhất, giải thể hoặc chấm dứt hoạt động như trước.

Quỹ tín dụng nhân dân là một loại hình tổ chức tín dụng hoạt động theo mô hình hợp tác xã, thường có phạm vi hoạt động hẹp tại cấp xã hoặc liên xã.

Khác với ngân hàng thương mại, mục tiêu chính của quỹ không phải là mở rộng kinh doanh trên diện rộng, mà là huy động vốn và cho vay trong cộng đồng thành viên, phục vụ nhu cầu vốn nhỏ tại địa phương.

Các thành viên của quỹ thường là người dân, hộ kinh doanh, hợp tác xã, doanh nghiệp siêu nhỏ và doanh nghiệp nhỏ trên cùng địa bàn. Vì vậy, quỹ tín dụng nhân dân thường được xem là một cấu phần của tài chính vi mô và tài chính toàn diện, đặc biệt tại khu vực nông thôn, nơi khả năng tiếp cận vốn ngân hàng truyền thống còn hạn chế.

Tuy nhiên, mô hình này cũng có rủi ro riêng. Do quy mô vốn nhỏ, phạm vi hoạt động hẹp và phụ thuộc nhiều vào năng lực quản trị tại địa phương, một số quỹ có thể gặp vấn đề về quản lý, kiểm soát nội bộ, chất lượng tín dụng hoặc thậm chí bị lợi dụng để chiếm đoạt tài sản. Vì vậy, việc cơ cấu lại hệ thống được NHNN đặt ra nhằm củng cố đúng vai trò tương trợ thành viên, đồng thời loại bỏ các quỹ không còn đủ năng lực vận hành an toàn.

Một nội dung trọng tâm của đề án là tổ chức lại hệ thống theo địa bàn cấp xã. Tại các đơn vị hành chính cấp xã hiện có từ hai quỹ tín dụng nhân dân trở lên, NHNN định hướng sắp xếp lại để chỉ còn tối đa một quỹ.

Việc xử lý tình trạng chồng lấn địa bàn có thể được thực hiện thông qua sáp nhập, hợp nhất, giải thể hoặc chấm dứt hoạt động, kể cả trong trường hợp bắt buộc.

Lộ trình đặt ra là đến năm 2030, ngành ngân hàng phấn đấu hoàn thành xử lý địa bàn đối với ít nhất 50% số quỹ chịu tác động bởi việc sắp xếp đơn vị hành chính. Toàn bộ quá trình xử lý địa bàn được định hướng hoàn tất trước năm 2035, hoặc sớm hơn nếu điều kiện cho phép.

Trong thời gian thực hiện sắp xếp, đề án tiếp tục chủ trương tạm dừng cấp phép thành lập mới quỹ tín dụng nhân dân. Việc này nhằm tránh mở rộng thêm số lượng tổ chức trong khi hệ thống hiện hữu đang được tinh gọn và chuẩn hóa lại.

Nâng chuẩn vốn điều lệ tối thiểu

Song song với xử lý các quỹ yếu kém, NHNN cũng đặt yêu cầu nâng năng lực tài chính của hệ thống. Đến năm 2030, quỹ tín dụng nhân dân hoạt động trên địa bàn một xã phải có vốn điều lệ tối thiểu 5 tỷ đồng. Với các quỹ hoạt động liên xã, vốn điều lệ tối thiểu phải đạt 10 tỷ đồng.

Các quỹ có thể tăng vốn thông qua tự tích lũy từ lợi nhuận, bổ sung từ quỹ dự trữ, tăng vốn góp của thành viên hiện hữu, mở rộng thành viên hoặc tiếp nhận phần vốn góp từ Ngân hàng Hợp tác xã Việt Nam theo quy định.

Trong mô hình mới, Ngân hàng Hợp tác xã Việt Nam được định vị là đầu mối liên kết hệ thống, đóng vai trò “ngân hàng của các quỹ tín dụng nhân dân”. Tổ chức này sẽ hỗ trợ các quỹ thành viên về tài chính, nhân sự, kỹ thuật, điều hòa vốn, thanh khoản, kiểm tra, kiểm toán, chuyển đổi số và bảo đảm an toàn hệ thống.

Việc thí điểm phá sản quỹ tín dụng nhân dân yếu kém vì vậy không chỉ là một biện pháp xử lý đơn lẻ, mà là một phần trong nỗ lực làm sạch và tái cấu trúc toàn bộ hệ thống tín dụng hợp tác xã.

Nếu triển khai hiệu quả, cơ chế này có thể giúp củng cố niềm tin của thành viên, giảm rủi ro lan truyền tại khu vực tài chính vi mô và đưa các quỹ tín dụng nhân dân trở lại đúng vai trò là kênh vốn nhỏ, gần dân và phục vụ cộng đồng địa phương.