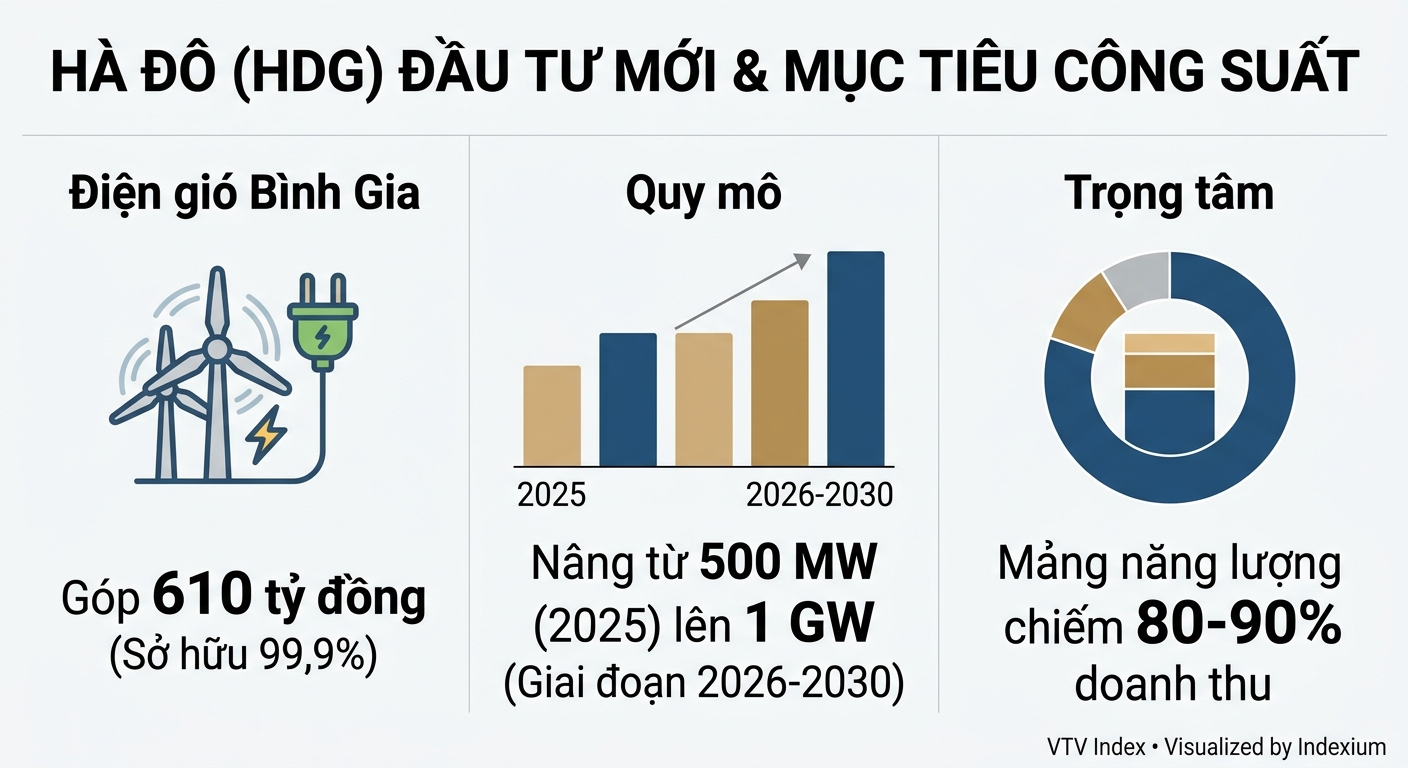

Bổ sung thêm 130 MW, hướng đến quy mô 1 GW

Tập đoàn Hà Đô đã thông qua Nghị quyết Hội đồng quản trụ về việc góp vốn thành lập CTCP Điện gió Bình Gia với vốn điều lệ dự kiến 610,5 tỷ đồng. Trong đó, Hà Đô góp gần 610 tỷ đồng, tương đương 99,9% vốn điều lệ. Tổng Giám đốc Nguyễn Trọng Minh được cử làm người đại diện toàn bộ phần vốn góp của tập đoàn tại doanh nghiệp mới. Nếu hoàn tất, đây sẽ là công ty con thứ 19 của Hà Đô.

Việc thành lập công ty mới nằm trong chiến lược mở rộng danh mục năng lượng của Hà Đô.

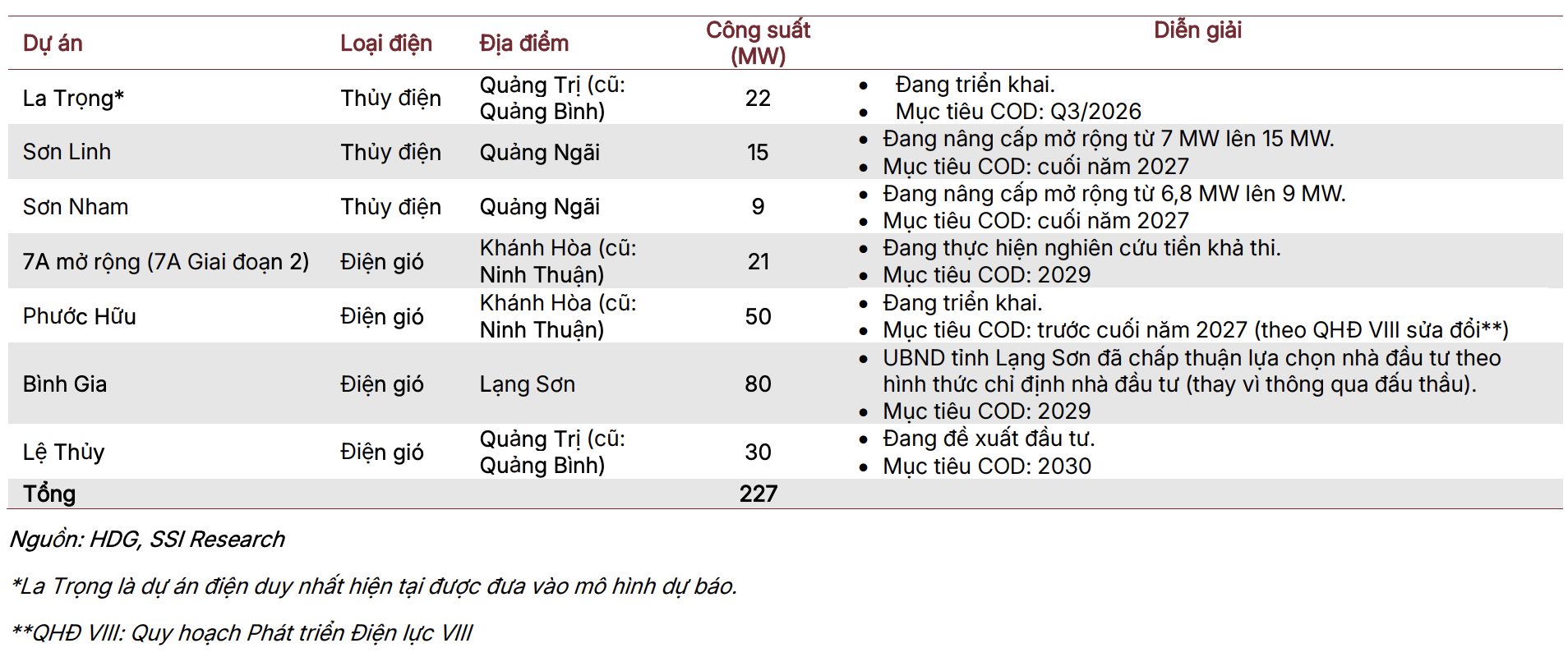

Trước đó, tháng 4/2024, UBND tỉnh Lạng Sơn đã trao biên bản ghi nhớ đầu tư cho dự án Nhà máy điện gió Bình Gia với công suất 80 MW và tổng vốn đầu tư dự kiến khoảng 3.000 tỷ đồng.

Song song với Bình Gia, Hà Đô đang thúc đẩy các thủ tục pháp lý cho dự án điện gió Phước Hữu có công suất 50 MW, dự kiến có thể triển khai đầu tư trong năm 2026.

Hai dự án này sẽ bổ sung thêm 130 MW vào tổng công suất sở hữu và vận hành của doanh nghiệp trong giai đoạn tới.

Tính đến cuối năm 2025, Hà Đô đang vận hành hệ thống nhà máy năng lượng với tổng công suất khoảng 500 MW. Giai đoạn 2026-2030, doanh nghiệp đặt mục tiêu nâng quy mô lên 1 GW.

Mảng năng lượng hiện là trụ cột trong cơ cấu hoạt động của Hà Đô, đóng góp khoảng 80-90% tổng doanh thu năm 2025.

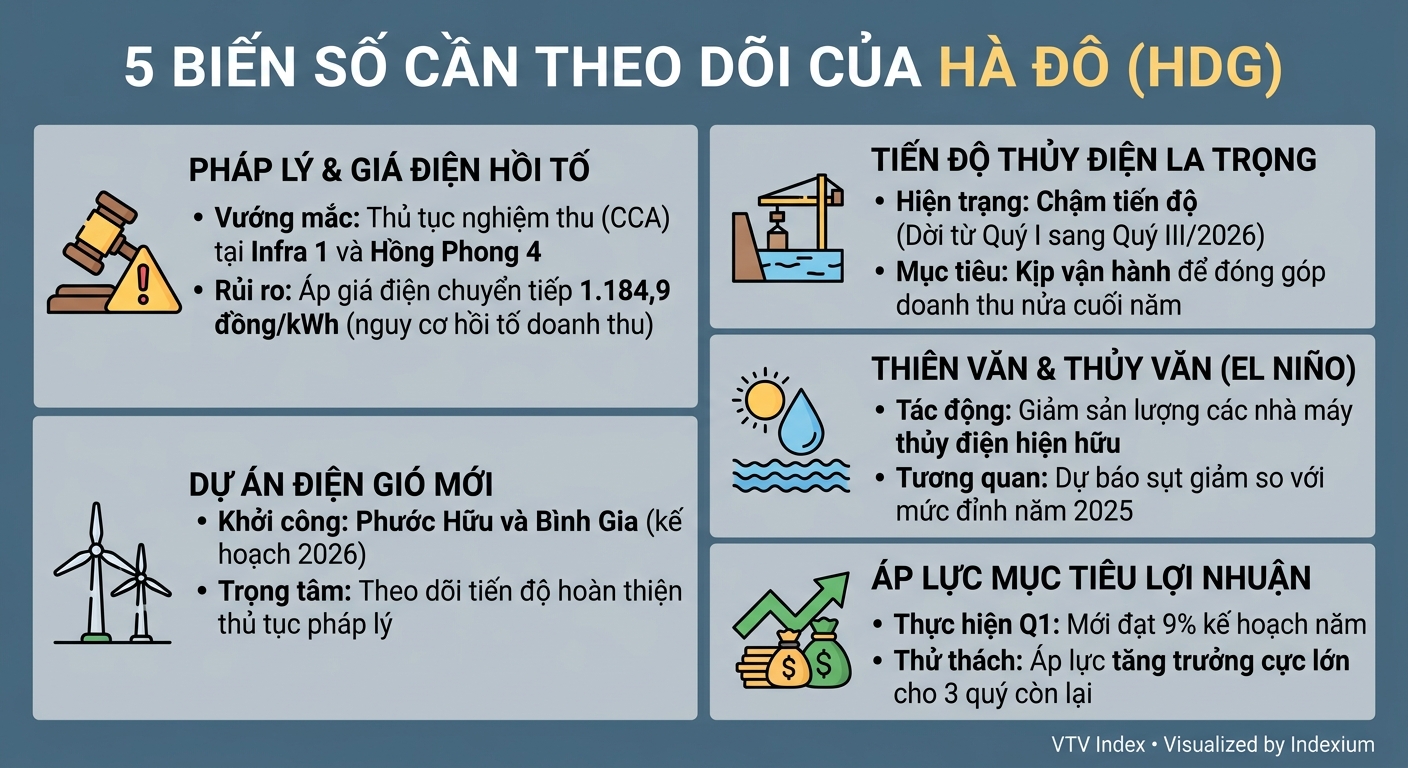

Lợi nhuận quý I giảm 50% do trích lập dự phòng cho Infra 1

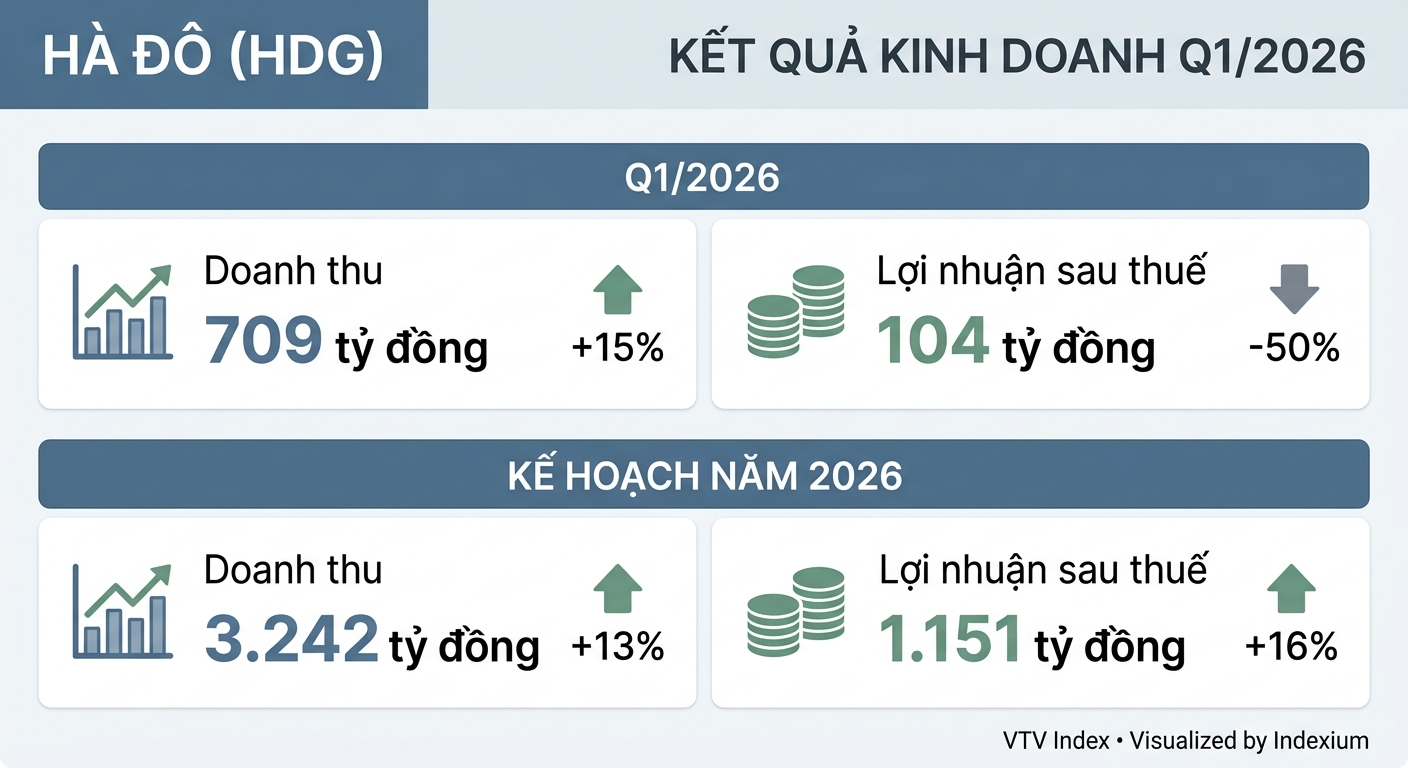

Quý I/2026, Hà Đô ghi nhận doanh thu hợp nhất gần 709 tỷ đồng, tăng 15% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế chỉ đạt gần 104 tỷ đồng, giảm 50%. Nguyên nhân chủ yếu đến từ việc doanh nghiệp trích lập 193 tỷ đồng chi phí dự phòng liên quan đến dự án điện mặt trời Infra 1.

Theo phân tích của Chứng khoán SSI, khoản dự phòng này phản ánh rủi ro hồi tố doanh thu trong giai đoạn từ ngày vận hành thương mại (COD) 4/9/2020 đến ngày nhận văn bản nghiệm thu (CCA) 28/2/2023, trong trường hợp áp dụng giá điện chuyển tiếp 1.184,9 đồng/kWh theo đề xuất gần đây của Tập đoàn Điện lực Việt Nam (EVN).

Khoản dự phòng nói trên cũng là nguyên nhân chính khiến lợi nhuận quý I giảm mạnh so với cùng kỳ.

Dự án Hồng Phong 4 cũng nằm trong nhóm bị ảnh hưởng. Tuy nhiên, hiệu quả hoạt động được đánh giá ổn định hơn do doanh nghiệp đã trích lập dự phòng từ năm 2024. Hiện nhà máy đang tạm thời được thanh toán điện ở mức bằng 50% giá điện chuyển tiếp và đặt mục tiêu hoàn tất CCA vào cuối năm 2026.

Kế hoạch lợi nhuận tăng 16%, tiếp tục xử lý pháp lý các dự án điện

Năm 2026, Hà Đô đặt mục tiêu doanh thu hợp nhất 3.242 tỷ đồng và lợi nhuận sau thuế 1.151 tỷ đồng, tăng lần lượt 13% và 16% so với năm 2025. Sau quý đầu năm, doanh nghiệp đã thực hiện khoảng 22% kế hoạch doanh thu, nhưng mới đạt 9% mục tiêu lợi nhuận.

Ở mảng điện, Hà Đô dự kiến sản lượng từ các nhà máy hiện hữu sẽ giảm so với mức cao của năm 2025 do ảnh hưởng của hiện tượng El Niño tới danh mục thủy điện.

Dự án thủy điện La Trọng đang được hoàn tất thủ tục để đưa vào vận hành trong quý III/2026, chậm hơn kế hoạch trước đó là quý I.

Ngoài Bình Gia và Phước Hữu, doanh nghiệp cũng đang chuẩn bị triển khai các dự án Sơn Linh và Sơn Nham, đồng thời tiếp tục tháo gỡ các vấn đề pháp lý tại hai nhà máy điện mặt trời Hồng Phong 4 và Infra 1.

Trên thị trường chứng khoán, cổ phiếu HDG từng vượt mốc 30.000 đồng/cổ phiếu vào cuối tháng 3 nhưng sau đó điều chỉnh về 24.900 đồng/cổ phiếu trong phiên 13/5, giảm hơn 18% so với đỉnh ngắn hạn. Dù vậy, tính trong một năm qua, thị giá vẫn tăng hơn 13%, với thanh khoản bình quân trên 4 triệu cổ phiếu mỗi phiên.