VN-Index tăng hơn 10%, nhưng quỹ ngoại chỉ lãi 1%

Theo báo cáo tháng 4/2026, PYN Elite cho rằng thị trường chứng khoán (TTCK) Việt Nam đang vận động “khá phi lý” khi tăng trưởng lợi nhuận chưa thực sự trở thành động lực dẫn dắt giá cổ phiếu.

Quỹ nhấn mạnh sự lệch pha giữa kết quả kinh doanh và diễn biến thị giá trong bối cảnh lợi nhuận ròng quý I của toàn thị trường tăng 36% so với cùng kỳ, còn nhóm cổ phiếu cốt lõi của PYN Elite tăng trưởng tới 41%.

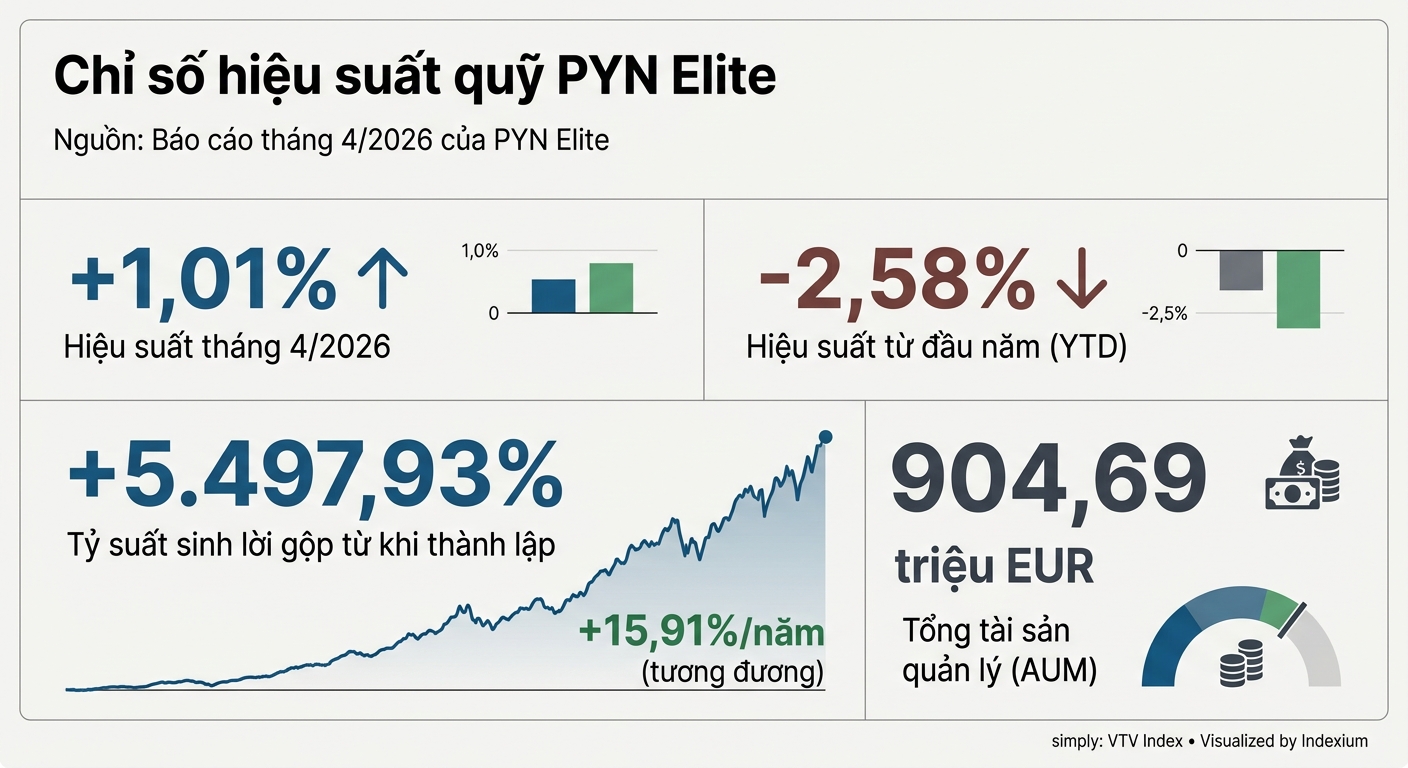

Dù vậy, hiệu suất đầu tư của quỹ trong tháng chỉ đạt 1,01%, thấp hơn đáng kể so với mức tăng 10,7% của VN-Index.

Theo PYN Elite, nguyên nhân chủ yếu đến từ việc chỉ số được kéo mạnh bởi nhóm cổ phiếu vốn hóa lớn thuộc hệ sinh thái Vingroup như VIC, VHM, VRE và VPL, trong khi nhiều cổ phiếu cơ bản khác chưa được thị trường định giá tương xứng với tốc độ tăng trưởng lợi nhuận.

Tính từ đầu năm 2026, hiệu suất quỹ hiện vẫn âm 2,58%.

Tuy nhiên, xét dài hạn, PYN Elite vẫn là một trong những quỹ ngoại có hiệu quả đầu tư nổi bật tại Việt Nam với tỷ suất sinh lời gộp từ khi thành lập đạt 5.497,93%, tương đương mức tăng trưởng bình quân 15,91%/năm.

Tổng tài sản quản lý (AUM) của quỹ hiện đạt khoảng 904,69 triệu EUR.

Một trong những sự kiện được quỹ đánh giá quan trọng nhất trong tháng là FTSE Russell chính thức xác nhận nâng hạng Việt Nam lên thị trường mới nổi hạng 2. Theo lộ trình được công bố, quá trình nâng hạng sẽ bắt đầu từ tháng 9/2026 và hoàn tất vào tháng 9/2027.

PYN Elite cho rằng đây là bước ngoặt lớn đối với TTCK Việt Nam khi có thể mở ra dòng vốn quy mô lớn từ các quỹ đầu tư toàn cầu trong thời gian tới.

Vĩ mô tiếp tục là “bệ đỡ” của thị trường

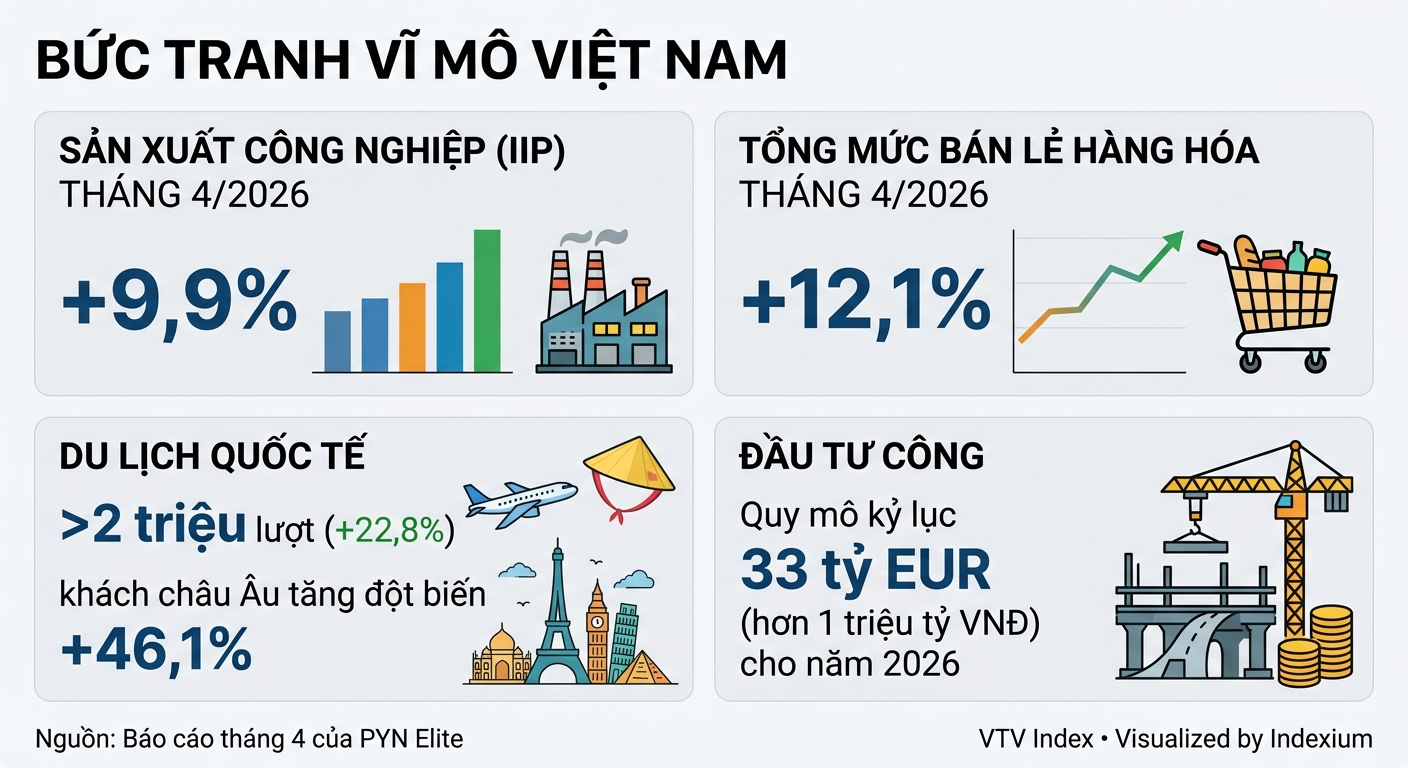

Quỹ ngoại này đánh giá nền kinh tế Việt Nam tiếp tục duy trì đà phục hồi ổn định với sự hỗ trợ đồng thời từ sản xuất, tiêu dùng và đầu tư công.

Trong tháng 4, chỉ số sản xuất công nghiệp (IIP) tăng 9,9%, trong khi tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 12,1% so với cùng kỳ.

Ngành du lịch tiếp tục là điểm sáng khi lượng khách quốc tế vượt 2 triệu lượt, tăng 22,8%. Đáng chú ý, lượng khách từ châu Âu tăng mạnh 46,1% nhờ việc mở rộng các đường bay quốc tế.

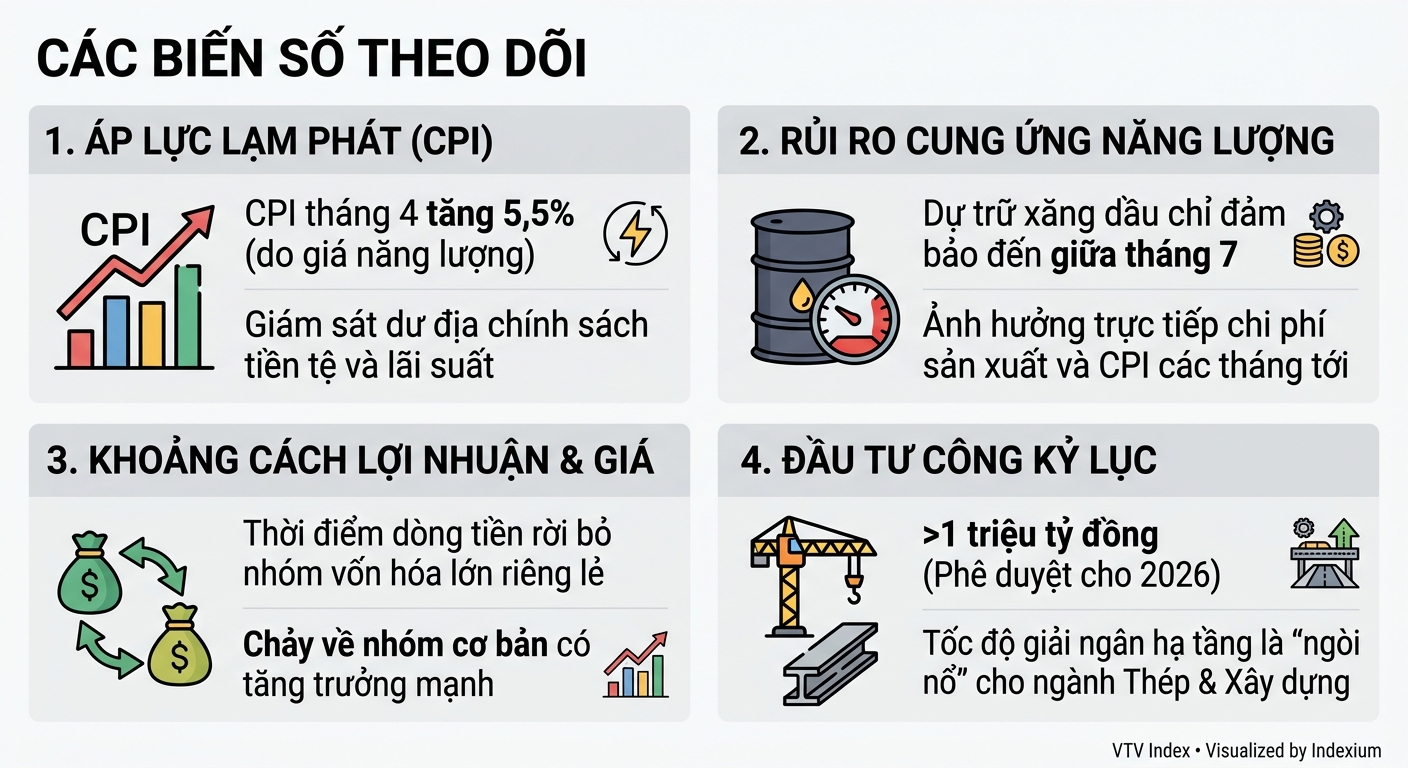

Ở chiều ngược lại, áp lực lạm phát vẫn hiện hữu khi CPI tăng 5,5% do biến động giá năng lượng.

Dù vậy, PYN Elite cho rằng rủi ro nguồn cung vẫn trong tầm kiểm soát khi dự trữ xăng dầu hiện đủ đáp ứng tới giữa tháng 7.

Một điểm nhấn lớn khác là kế hoạch đầu tư công năm 2026 vừa được Quốc hội thông qua với quy mô khoảng 33 tỷ EUR, tương đương hơn 1 triệu tỷ đồng.

Theo PYN Elite, đây là chương trình đầu tư công lớn nhất lịch sử Việt Nam và sẽ trở thành động lực tăng trưởng dài hạn cho nhiều nhóm doanh nghiệp, đặc biệt là hạ tầng, vật liệu xây dựng và thép.

Hòa Phát được xem là “cửa cược lớn” cho chu kỳ đầu tư công

Trong danh mục đầu tư, nhóm tài chính và tiêu dùng tiếp tục chiếm tỷ trọng lớn nhất.

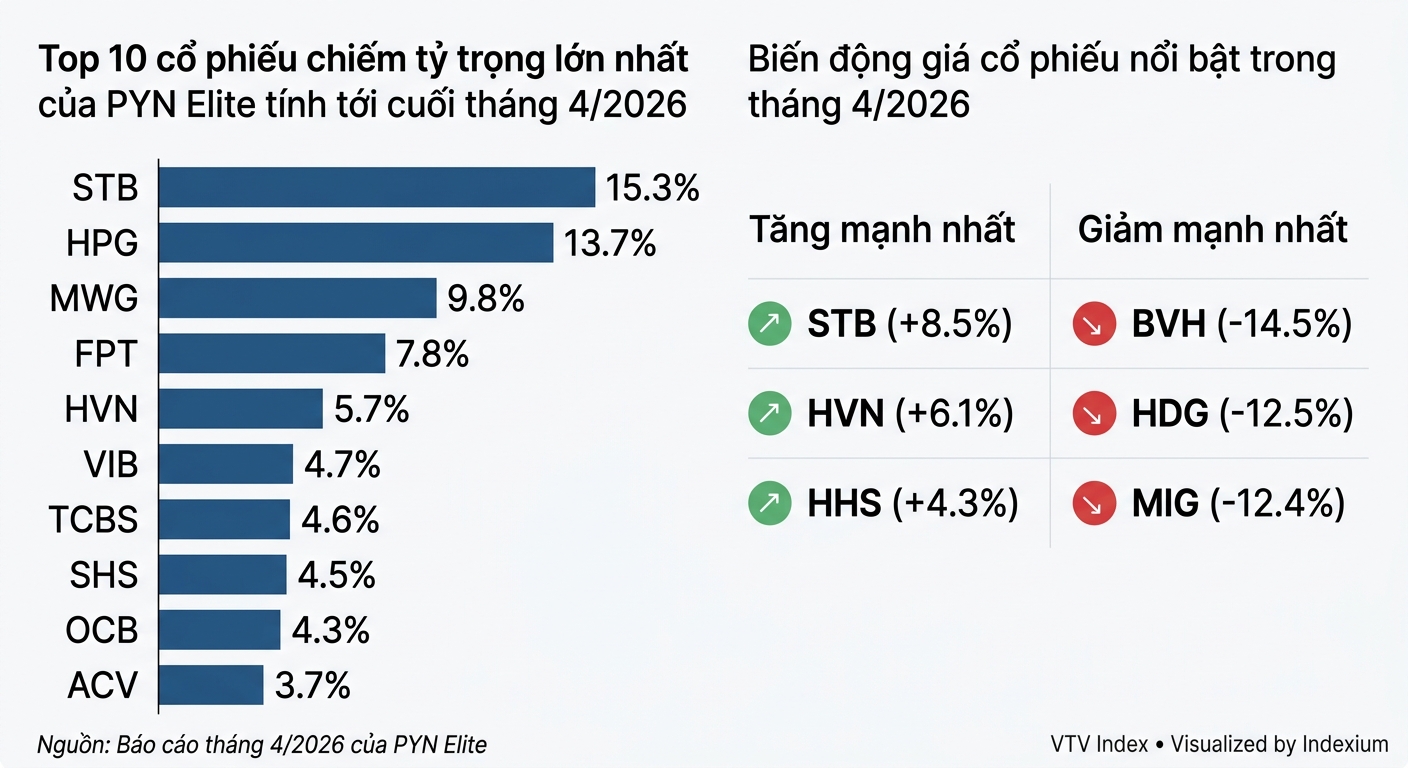

Tính đến cuối tháng 4/2026, Sacombank (STB) là khoản đầu tư lớn nhất của quỹ với tỷ trọng 15,3%, tiếp theo là Hòa Phát (HPG) với 13,7%, MWG 9,8%, FPT 7,8% và Vietnam Airlines (HVN) 5,7%.

Ngoài ra, các cổ phiếu ngân hàng và chứng khoán như VIB, TCBS, SHS, OCB và ACV cũng nằm trong top 10 khoản đầu tư lớn nhất.

Trong tháng 4, Sacombank là cổ phiếu tăng mạnh nhất danh mục với mức tăng 8,5%, tiếp theo là Vietnam Airlines tăng 6,1% và Hoàng Huy (HHS) tăng 4,3%. Ở chiều giảm, Bảo Việt (BVH) mất 14,5%, Hà Đô (HDG) giảm 12,5% và Bảo hiểm Quân đội (MIG) giảm 12,4%.

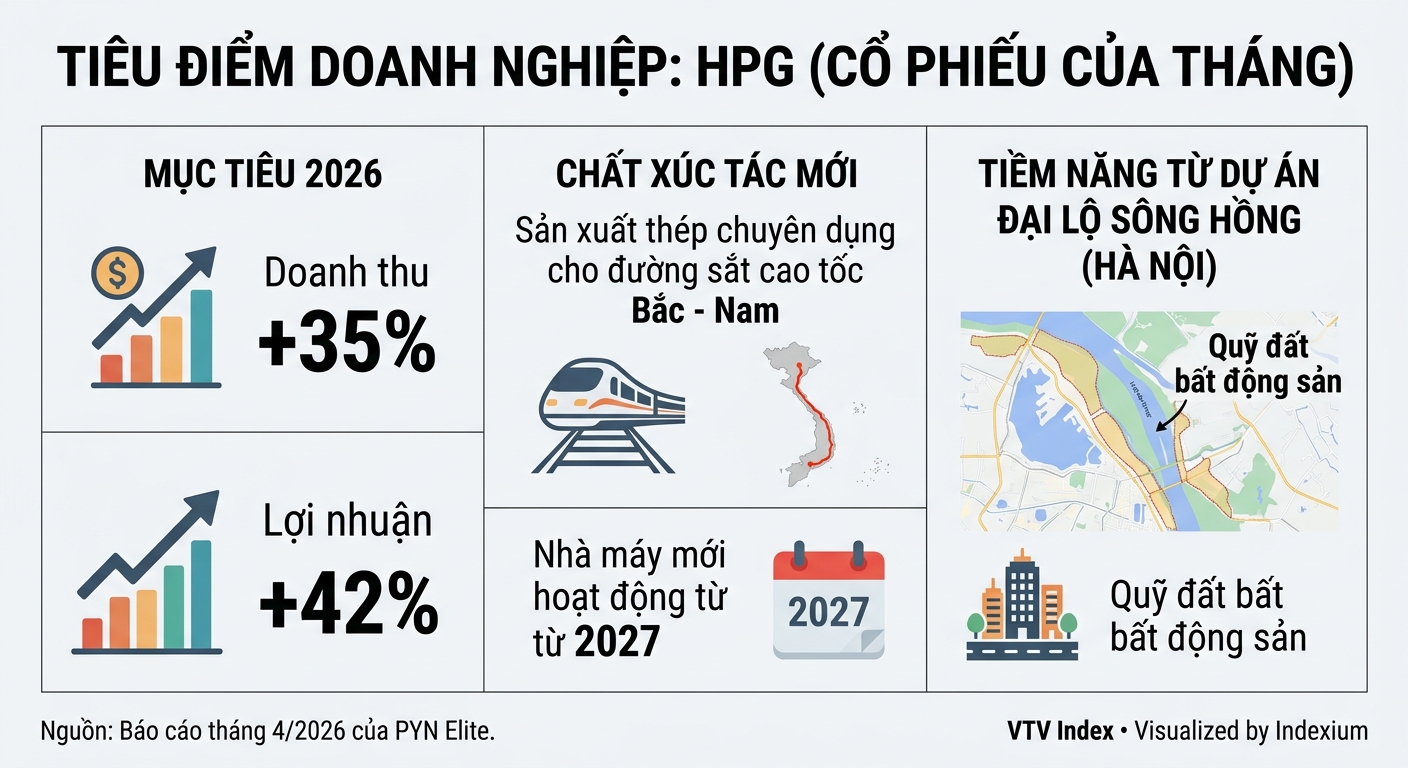

Đáng chú ý, PYN Elite tiếp tục đánh giá cao triển vọng của Tập đoàn Hòa Phát (HPG) trong chu kỳ đầu tư công mới. Theo quỹ ngoại, HPG hiện là nhà sản xuất thép lớn nhất Đông Nam Á và là doanh nghiệp hưởng lợi hàng đầu từ làn sóng đầu tư hạ tầng tại Việt Nam.

Năm 2026, Hòa Phát đặt mục tiêu tăng trưởng doanh thu 35% và lợi nhuận 42%. Tuy nhiên, PYN Elite cho rằng doanh nghiệp có khả năng vượt kế hoạch nhờ đà tăng trưởng mạnh ngay từ quý I.

Quỹ cũng đánh giá cao hai mảng chiến lược của HPG gồm thép chuyên dụng phục vụ dự án đường sắt cao tốc Bắc - Nam và quỹ đất bất động sản hưởng lợi từ quy hoạch đại lộ Sông Hồng tại Hà Nội.

Theo dự báo của PYN Elite, doanh thu HPG có thể tăng từ 5,1 tỷ EUR năm 2025 lên 6,8 tỷ EUR năm 2026, trong khi lợi nhuận sau thuế dự kiến tăng từ 0,5 tỷ EUR lên 0,7 tỷ EUR.

Dù thừa nhận thị trường hiện vẫn tồn tại trạng thái “định giá sai” giữa nền tảng doanh nghiệp và diễn biến giá cổ phiếu, PYN Elite cho rằng sự kết hợp giữa tăng trưởng lợi nhuận mạnh, lộ trình nâng hạng FTSE Russell và gói đầu tư công quy mô lịch sử sẽ là các yếu tố thúc đẩy quá trình định giá lại cổ phiếu trong thời gian tới.