Ngân hàng Nhà nước Việt Nam vừa ban hành Thông tư 25/2026/TT-NHNN, sửa đổi một số quy định về giới hạn và tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài.

Theo quy định mới, từ ngày 1/7/2026, các ngân hàng được sử dụng tối đa 40% nguồn vốn ngắn hạn để cho vay trung và dài hạn, thay vì mức 30% đang áp dụng. Đây là thay đổi đáng chú ý sau nhiều năm cơ quan quản lý từng bước hạ tỷ lệ này nhằm giảm rủi ro chênh lệch kỳ hạn trong hệ thống ngân hàng.

Tỷ lệ vốn ngắn hạn cho vay trung, dài hạn là một trong những chỉ tiêu quan trọng trong quản trị thanh khoản. Khi giới hạn được nâng lên, ngân hàng có thêm không gian dùng nguồn vốn có kỳ hạn ngắn để tài trợ cho các khoản vay dài hơn, bao gồm vốn cho sản xuất, kinh doanh, hạ tầng, bất động sản và các dự án đầu tư cần thời gian hoàn vốn dài.

Động thái này diễn ra trong bối cảnh chính sách tiền tệ đang chịu sức ép hỗ trợ tăng trưởng tín dụng, trong khi hệ thống ngân hàng vẫn phải cân bằng yêu cầu an toàn thanh khoản. Việc nới trần có thể giảm phần nào áp lực huy động vốn dài hạn hoặc phát hành giấy tờ có giá với chi phí cao hơn, qua đó hỗ trợ khả năng cung ứng vốn cho nền kinh tế.

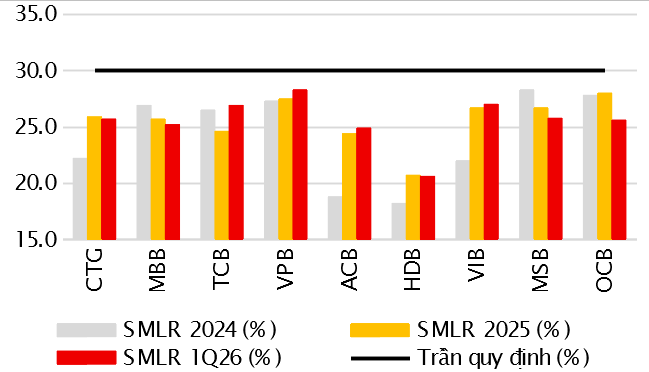

Dù vậy, các nhà phân tích của Chứng khoán Thành phố Hồ Chí Minh (HSC) nhận định tác động trước mắt lên các ngân hàng có thể hạn chế, khi hầu hết nhà băng vẫn đang vận hành thấp hơn khá xa so với trần hiện hành.

"Ý nghĩa của đề xuất sửa đổi này nằm nhiều hơn ở tác động mang tính dài hạn," đơn vị này nhận định. "Khi nhu cầu vốn dự kiến tăng lên từ các dự án hạ tầng quy mô lớn và dự án BT (Build-Transfer), vốn thường đòi hỏi nguồn tài trợ dài hạn, việc nâng trần sẽ giúp mở rộng khả năng của các ngân hàng trong việc cấp vốn cho các dự án này."

Trần cao hơn cũng đồng nghĩa các ngân hàng phải kiểm soát chặt hơn rủi ro kỳ hạn. Nguồn tiền gửi trong hệ thống vẫn chủ yếu tập trung ở kỳ hạn ngắn, trong khi nhu cầu vay vốn của doanh nghiệp và người dân thường kéo dài hơn.

Nếu tăng trưởng tín dụng trung và dài hạn diễn ra quá nhanh, áp lực thanh khoản có thể quay trở lại, đặc biệt tại các ngân hàng có tỷ lệ cho vay trên huy động vốn đã ở mức cao.

"Đánh đổi nằm ở rủi ro thanh khoản," chuyên gia HSC nhận định. "Trần cao hơn có thể hỗ trợ tăng trưởng tín dụng trong ngắn hạn, nhưng cũng làm gia tăng rủi ro lệch kỳ hạn nếu cạnh tranh huy động gay gắt hơn hoặc điều kiện thanh khoản thắt chặt trở lại."

Nguyễn Dương Công Nguyên, Chuyên viên phân tích từ Chứng khoán Mirae Asset cũng nhận định từ diễn biến tăng trưởng tín dụng Q1/2026 rằng đa phần hạn mức tăng trưởng được sử dụng triệt để, cho thấy sự phụ thuộc lớn của kinh tế vào tín dụng.

"Nhưng nếu nắn dòng vốn thiên về cho vay dài hạn, những khoản vay ngắn hạn cho mục đích sản xuất kinh doanh có thể bị đội chi phí do lệch pha cung cầu," Nguyên viết trong phân tích ngày 18/6.

Ngân hàng nào hưởng lợi?

Ông Quản Trọng Thành, Giám đốc Khối Nghiên cứu và Phân tích tại Chứng khoán MayBank chỉ ra rằng việc sửa đổi trần sử dụng vốn ngắn hạn cho vay trung và dài hạn không tự động mang lại lợi ích cho tất cả ngân hàng.

"Tác động tích cực sẽ tập trung nhiều hơn ở những nhà băng có khẩu vị và kế hoạch mở rộng tín dụng cho các dự án hạ tầng lớn cấp quốc gia," ông viết trong phân tích ngày 23/6.

Theo đó, nhóm hưởng lợi chính sẽ là các ngân hàng có năng lực huy động vốn tốt, khẩu vị rủi ro phù hợp, hệ thống quản trị rủi ro vững và quan hệ sâu với các tập đoàn lớn được lựa chọn tham gia các dự án chiến lược quốc gia. Một số ngân hàng đáng chú ý gồm Vietcombank, VietinBank, MB, Sacombank, HDBank và NCB.

"Nhìn chung, hạn mức tín dụng của các ngân hàng vẫn được kiểm soát chặt chẽ, trong khi tín dụng vào lĩnh vực bất động sản tiếp tục bị kiềm chế gián tiếp thông qua cơ chế chấm điểm ngân hàng và hệ số rủi ro áp dụng đối với các khoản vay bất động sản," ông Thành nhận định.

Ngoài việc nâng trần vốn ngắn hạn cho vay trung, dài hạn, Thông tư 25 cũng điều chỉnh cách tính tỷ lệ dư nợ cho vay so với tổng tiền gửi, hay LDR. Theo đó, khi xác định tổng tiền gửi, các ngân hàng vẫn phải loại trừ tiền ký quỹ, tiền gửi vốn chuyên dùng của khách hàng và tiền gửi không kỳ hạn của Kho bạc Nhà nước. Riêng với tiền gửi có kỳ hạn của Kho bạc Nhà nước, 80% số dư sẽ bị loại trừ, hoặc áp dụng một tỷ lệ khác do Thống đốc Ngân hàng Nhà nước quyết định trong từng thời kỳ.

Quy định mới cũng bãi bỏ Thông tư 08/2020/TT-NHNN và Thông tư 08/2026/TT-NHNN kể từ ngày 1/7, nhằm thống nhất các thay đổi trong cùng một văn bản.