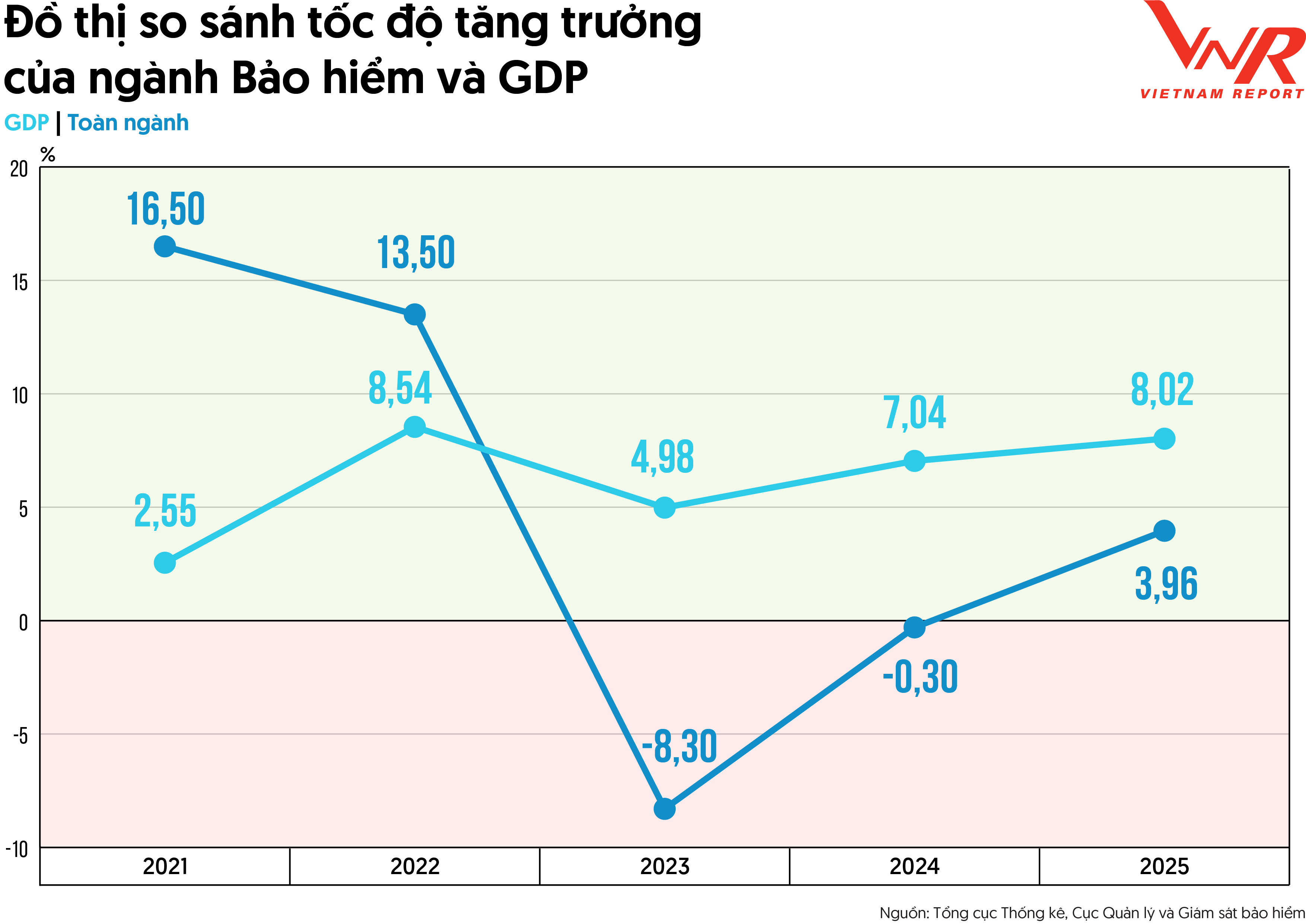

Theo báo cáo của Vietnam Report, năm 2025 ghi dấu một giai đoạn nhiều biến động của thị trường bảo hiểm Việt Nam khi nền kinh tế phải ứng phó với 15 cơn bão lớn cùng hàng loạt hiện tượng thời tiết cực đoan. Ngành bảo hiểm tiếp tục khẳng định vai trò là "lá chắn tài chính" của nền kinh tế với tổng số tiền chi trả quyền lợi bảo hiểm đạt mức kỷ lục 91.845 tỷ đồng, tăng 13,5% so với năm trước.

Nền tảng tài chính của ngành tiếp tục được củng cố trong năm 2025. Doanh thu phí bảo hiểm toàn thị trường tăng gần 4%, tổng tài sản toàn ngành tăng 8,6%, vượt ngưỡng 1,1 triệu tỷ đồng. Đồng thời, ngành bảo hiểm tiếp tục duy trì vai trò là một trong những kênh cung ứng vốn trung và dài hạn quan trọng khi tổng mức đầu tư trở lại nền kinh tế đạt gần 959.000 tỷ đồng, tăng 10,3% so với năm trước.

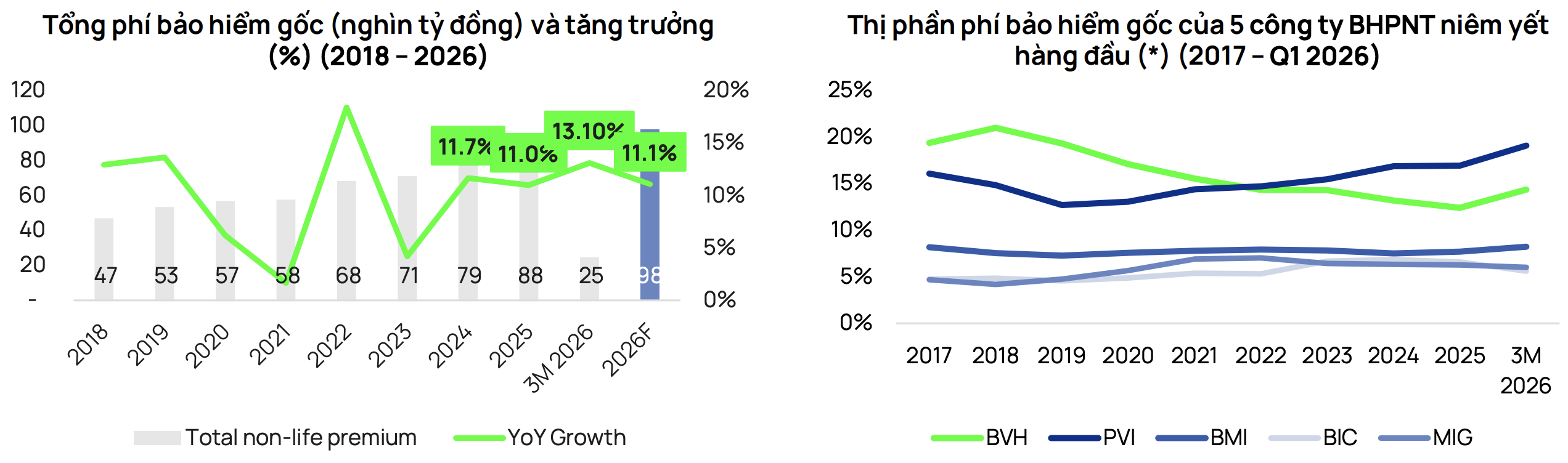

Tuy nhiên, theo báo cáo chiến lược đầu tư nửa cuối năm 2026 của Vietcap, bức tranh tăng trưởng đang xuất hiện sự phân hóa sâu sắc giữa các mảng kinh doanh. Trong ba tháng đầu năm, bảo hiểm phi nhân thọ duy trì đà tăng trưởng hai chữ số với doanh thu phí tăng 13,1% so với cùng kỳ. Động lực đến từ việc đẩy mạnh đầu tư công vào các dự án hạ tầng, năng lượng và sự gia tăng nhận thức về rủi ro sau các thảm họa thiên tai.

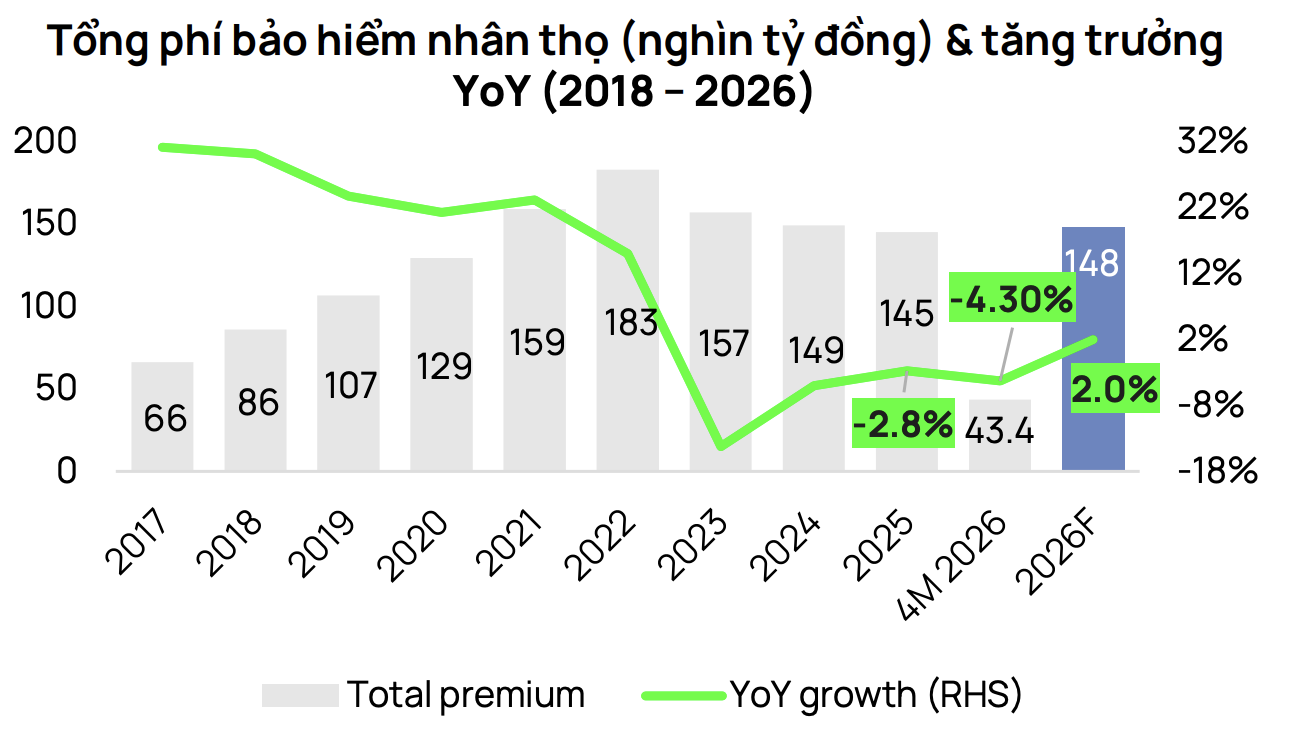

Ngược lại, bảo hiểm nhân thọ vẫn trong giai đoạn hồi phục chậm, doanh thu phí giảm 4,3% trong bốn tháng đầu năm. Theo Vietcap, dư âm từ cuộc khủng hoảng niềm tin liên quan đến kênh bancassurance (bảo hiểm liên kết ngân hàng) vẫn là lực cản chính đối với sự phục hồi của thị trường.

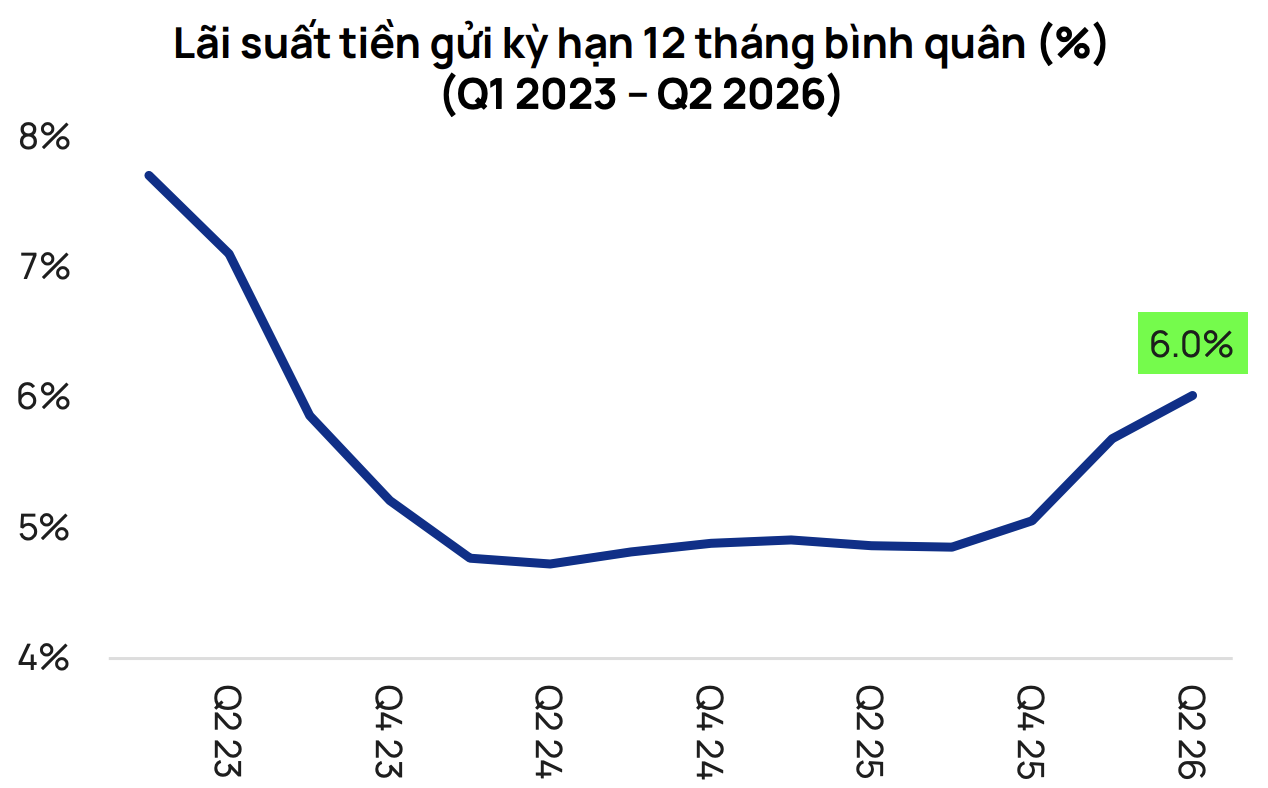

Dù vậy, môi trường lãi suất đang tạo điều kiện thuận lợi hơn cho hoạt động đầu tư của các doanh nghiệp bảo hiểm. Vietcap dự báo lãi suất tiền gửi bình quân kỳ hạn 12 tháng sẽ đạt khoảng 6% trong quý II/2026, qua đó hỗ trợ cải thiện lợi suất đầu tư của toàn ngành.

Những động lực tăng trưởng mới

Chu kỳ tăng trưởng mới của ngành bảo hiểm đang được thúc đẩy bởi nhiều yếu tố hỗ trợ cùng lúc. Trong đó, Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh bảo hiểm có hiệu lực từ ngày 1/1/2026 được đánh giá là cú hích quan trọng giúp đơn giản hóa thủ tục hành chính, tháo gỡ các điểm nghẽn pháp lý và tạo điều kiện để doanh nghiệp đổi mới sản phẩm cũng như đẩy nhanh chuyển đổi số.

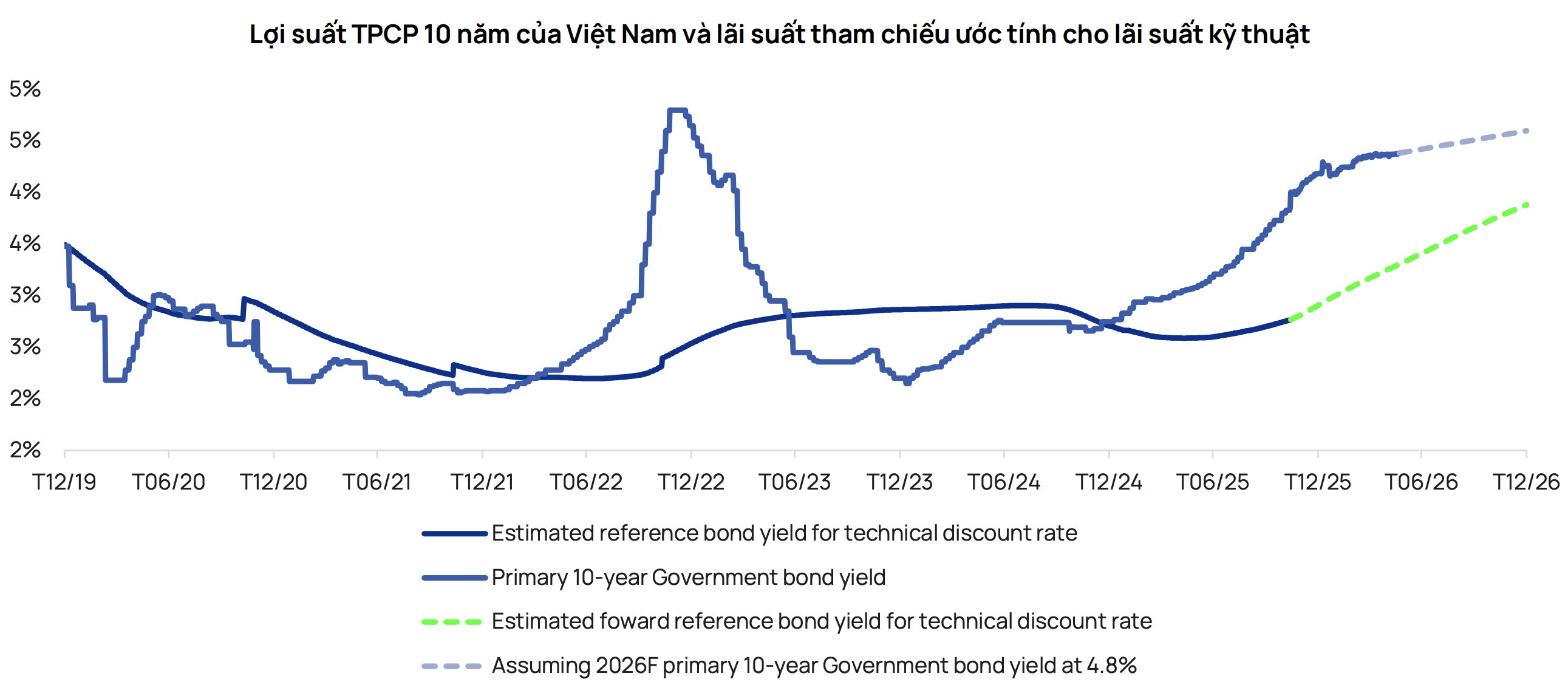

Đáng chú ý, môi trường lãi suất tăng đang tạo ra một nghịch lý tích cực đối với ngành. Theo Vietcap, khi lợi suất trái phiếu Chính phủ kỳ hạn 10 năm được dự báo tăng lên khoảng 4,8% vào cuối năm 2026, lãi suất kỹ thuật dùng để tính dự phòng của các doanh nghiệp bảo hiểm nhân thọ cũng tăng tương ứng. Điều này giúp giảm áp lực trích lập dự phòng kỹ thuật và hỗ trợ cải thiện lợi nhuận kế toán của nhiều doanh nghiệp, trong đó có Bảo Việt (BVH).

Song song với đó, trí tuệ nhân tạo (AI) đang trở thành một trong những động lực chuyển đổi quan trọng của ngành. Khảo sát của Vietnam Report cho thấy 97,5% doanh nghiệp bảo hiểm đã triển khai AI ở các mức độ khác nhau. Đáng chú ý, có tới 71,4% doanh nghiệp đã ứng dụng AI vào hoạt động marketing và bán hàng nhằm xác định chính xác nhóm khách hàng mục tiêu và cá nhân hóa trải nghiệm.

Cùng với chuyển đổi công nghệ, tiêu chí đánh giá uy tín doanh nghiệp bảo hiểm cũng đang thay đổi. Theo dữ liệu Media Coding, tỷ trọng thông tin về chủ đề xã hội và trách nhiệm xã hội của doanh nghiệp bảo hiểm trên truyền thông đã tăng gần ba lần trong giai đoạn 2020-2026, từ 3,8% lên 10,9%, cho thấy các doanh nghiệp ngày càng chú trọng vai trò đồng hành cùng cộng đồng trong quản trị rủi ro dài hạn.

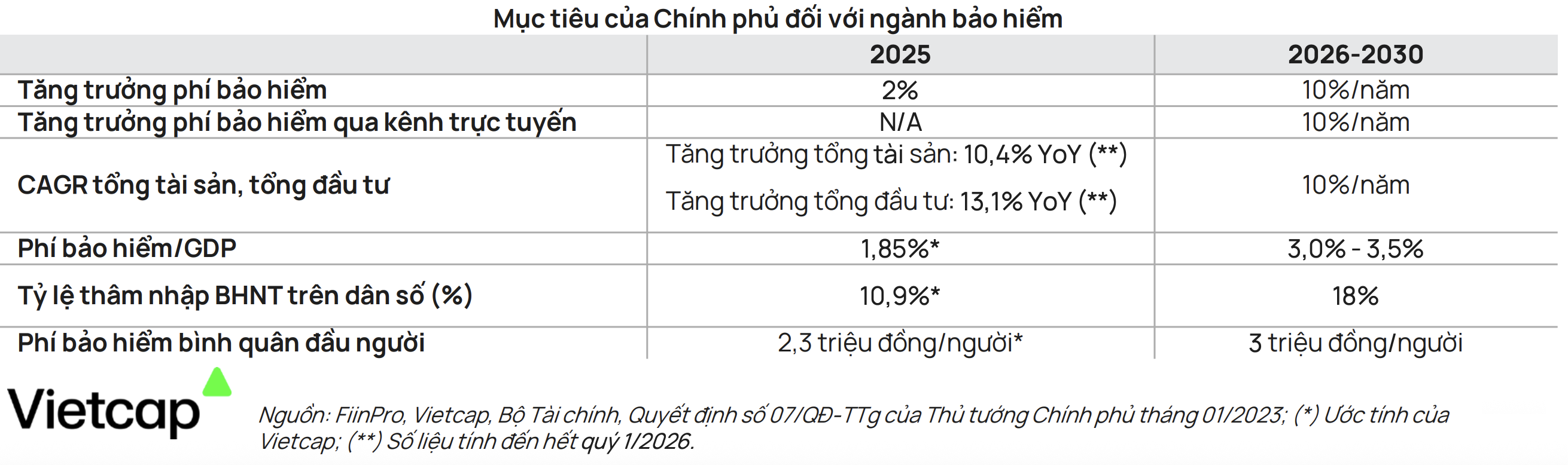

Triển vọng dài hạn của ngành tiếp tục được củng cố bởi các mục tiêu phát triển giai đoạn 2026-2030 của Chính phủ. Theo Vietcap, mục tiêu nâng tỷ lệ thâm nhập bảo hiểm trên GDP lên 3-3,5% vào năm 2030 mở ra dư địa tăng trưởng đáng kể khi hiện nay tỷ lệ này mới dao động khoảng 2,3-2,8%.

Phí bảo hiểm bình quân đầu người được định hướng đạt khoảng 3 triệu đồng, trong khi tỷ lệ tham gia bảo hiểm nhân thọ mục tiêu được nâng lên 18% dân số.

Theo Vietcap, trong chu kỳ tăng trưởng mới, niềm tin của khách hàng, năng lực công nghệ và hiệu quả thực thi sẽ trở thành những yếu tố quyết định vị thế cạnh tranh của doanh nghiệp bảo hiểm.