Chiều 17/4 tại Hà Nội, CTCP PVI (HNX: PVI) tổ chức ĐHĐCĐ thường niên 2026 trong bối cảnh thị trường bảo hiểm phi nhân thọ bước vào giai đoạn biến động mạnh hơn, từ thiên tai đến địa chính trị. Thông điệp xuyên suốt được ban lãnh đạo nhấn mạnh là duy trì tăng trưởng có kiểm soát, đặt hiệu quả lên trên quy mô.

Mục tiêu lợi nhuận giảm nhưng giữ ROE hai chữ số

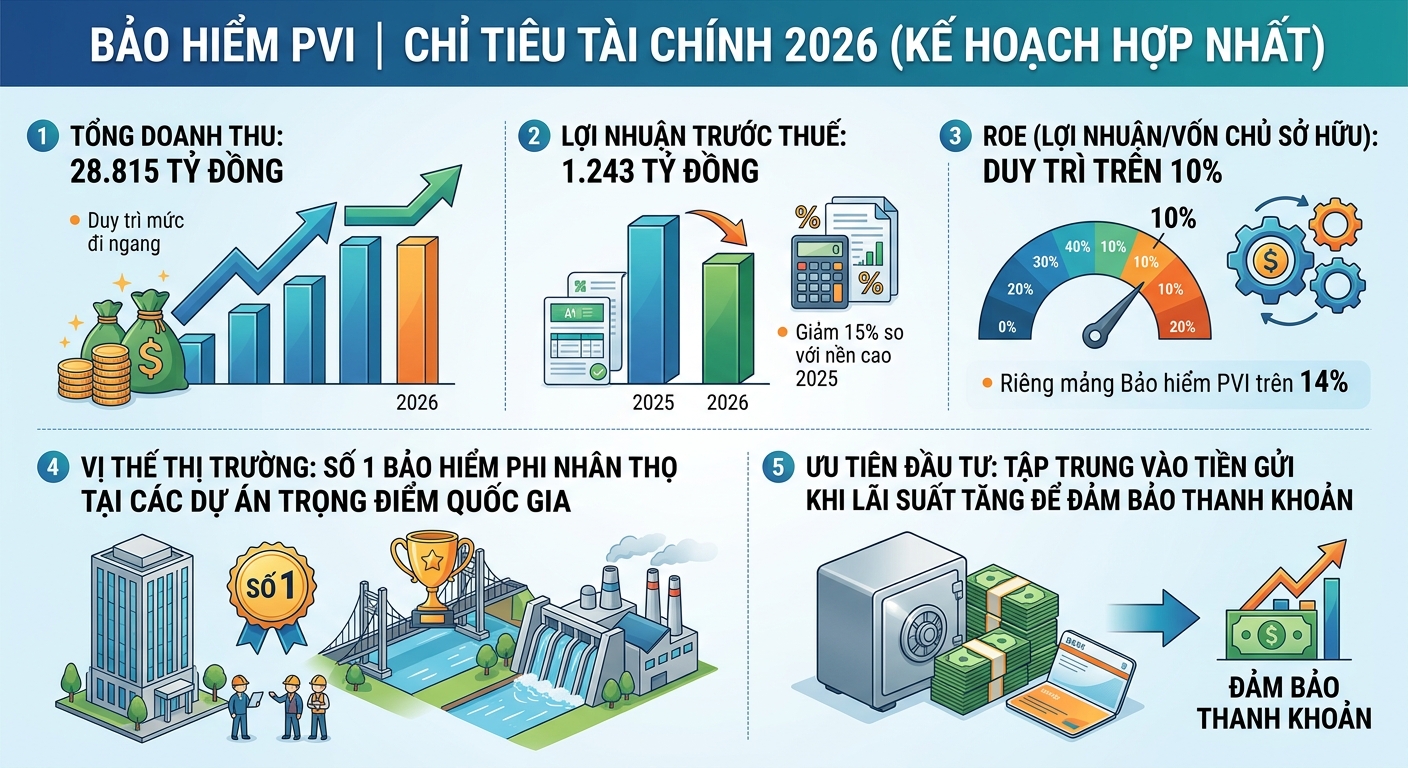

Đại hội PVI thông qua kế hoạch kinh doanh 2026 với mức độ thận trọng rõ rệt. Doanh thu hợp nhất dự kiến đạt 28.815 tỷ đồng, gần như đi ngang so với thực hiện 2025. Lợi nhuận trước thuế dự kiến 1.243 tỷ đồng, giảm 15% so với năm trước.

Việc đặt mục tiêu lợi nhuận giảm không đồng nghĩa với sự thụt lùi. Ban lãnh đạo PVI giải thích đây là sự thận trọng cần thiết trước các yếu tố bất định về địa chính trị và rủi ro thiên tai vốn đã gây tổn thất lớn trong quý IV/2025 khi công ty lần đầu tiên báo lỗ sau thuế 29 tỷ đồng.

Dù vậy, cả năm 2025 PVI vẫn vượt kế hoạch lợi nhuận được Đại hội thông qua, xác lập mức kỷ lục 1.460 tỷ đồng lãi trước thuế. Đây được xem là cơ sở để doanh nghiệp xây dựng kế hoạch 2026 theo hướng thận trọng hơn, thay vì kéo dài đà tăng trưởng ngắn hạn. Tuy lợi nhuận kế hoạch giảm, PVI vẫn đặt mục tiêu duy trì ROE trên 10%, riêng mảng bảo hiểm trên 14% - mức nằm trong nhóm cao của ngành.

Chiến lược của PVI là tăng trưởng phải đi cùng hiệu quả. Chúng tôi không tăng trưởng bằng mọi giá mà ưu tiên lợi nhuận trên vốn.

Ông Nguyễn Tuấn Tú, Tổng Giám đốc PVI nhấn mạnh.

Về phương án phân phối lợi nhuận, Công ty quyết định chia cổ tức năm 2025 tổng tỷ lệ 33%, bao gồm 23% bằng tiền mặt và 10% bằng cổ phiếu để nâng vốn điều lệ lên 2,576 tỷ đồng. Theo PVI, việc tăng vốn nhằm bổ sung nguồn lực cho hoạt động sản xuất kinh doanh, đầu tư phát triển trong năm 2026 và các năm tiếp theo, đồng thời đảm bảo duy trì biên khả năng thanh toán cho các công ty con.

Không chạy theo quy mô

Một trong những điểm nhấn tại đại hội là cách PVI định nghĩa lại tăng trưởng. Trước câu hỏi về khoảng cách doanh thu với Tập đoàn Bảo Việt (HOSE: BVH), ban lãnh đạo thẳng thắn cho rằng nếu chỉ chạy theo quy mô, doanh nghiệp hoàn toàn có thể tiến nhanh hơn.

Tổng Giám đốc Nguyễn Tuấn Tú cho biết PVI chỉ tập trung vào bảo hiểm phi nhân thọ, trong khi BVH có thêm mảng nhân thọ nên quy mô tổng thể khác biệt. Nếu tăng trưởng bằng mọi giá, mốc doanh thu 50.000 tỷ đồng không phải là xa. Tuy nhiên, doanh nghiệp lựa chọn con đường khác, đặt hiệu quả vốn lên trước. Với cách tiếp cận này, PVI có thể mất khoảng 10 năm để đạt quy mô tương đương, nhưng đổi lại là khả năng duy trì lợi nhuận và cổ tức ổn định cho cổ đông.

Nếu chỉ chạy theo quy mô, chúng tôi hoàn toàn có thể đạt con số 50.000 tỷ đồng nhanh hơn... nhưng đổi lại cổ đông sẽ được đảm bảo hiệu quả và cổ tức ổn định, thậm chí cao hơn qua các năm.

Ông Nguyễn Tuấn Tú, Tổng giám đốc PVI.

Ở mảng đầu tư tài chính, PVI tiếp tục duy trì nguyên tắc phòng thủ. Doanh nghiệp không cố định danh mục mà phân bổ linh hoạt giữa tiền gửi, trái phiếu và một phần nhỏ cổ phiếu. Trong bối cảnh lãi suất tiền gửi tăng cao, PVI ưu tiên kênh này để đảm bảo thanh khoản và tối ưu lợi suất. Khi thị trường ổn định và chênh lệch lợi suất đủ rộng, dòng vốn sẽ được dịch chuyển trở lại trái phiếu.

Lợi thế "sân chơi lớn"

PVI tiếp tục khẳng định vị thế trong các dự án quy mô lớn như cao tốc, điện và hạ tầng. Doanh nghiệp cho biết luôn tham gia các gói thầu trọng điểm, dù kết quả phụ thuộc từng dự án cụ thể.

Lợi thế của PVI nằm ở kinh nghiệm xử lý các dự án lớn, năng lực tài chính và khả năng cung cấp giải pháp bảo hiểm tổng thể. Đây là yếu tố quyết định trong các gói thầu quy mô lớn - CEO Nguyễn Tuấn Tú nói.

Bài học từ thiên tai khiến PVI điều chỉnh chiến lược bảo hiểm. Doanh nghiệp đã bổ sung các chương trình tái bảo hiểm, đồng thời chủ động tư vấn khách hàng nâng cấp hệ thống phòng ngừa rủi ro. Cách tiếp cận là kiểm soát rủi ro ngay từ đầu, thay vì thu hẹp phạm vi bảo hiểm.

Về cạnh tranh, ban lãnh đạo đánh giá các công ty bảo hiểm thuộc ngân hàng chủ yếu tập trung vào phân khúc bán lẻ nên không tác động đáng kể đến thị phần cốt lõi của PVI. Ngược lại, đây có thể là cơ hội hợp tác khi các đơn vị mới thiếu năng lực xử lý bồi thường và vận hành, PVI có thể tham gia hỗ trợ và tận dụng hệ sinh thái.

Định giá 293.000 đồng/cổ phiếu và ẩn số thoái vốn từ PVN

Một trong những biến số lớn nhất được cổ đông quan tâm là kế hoạch thoái vốn của Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (PVN). Theo lộ trình cũ, PVN phải thoái toàn bộ 35% vốn tại PVI trước khi kết thúc năm 2025. Tuy nhiên, do thay đổi pháp lý liên quan Luật 69 và các nghị định hướng dẫn, quá trình này chưa thể hoàn tất và được chuyển sang giai đoạn 2026-2030.

Đáng chú ý, mức giá định giá phục vụ thoái vốn khoảng 293.000 đồng/cổ phiếu, cao hơn đáng kể so với thị giá PVI hiện tại quanh 78.000 đồng/cổ phiếu. Ban lãnh đạo khẳng định đây là mức giá theo quy định nhà nước, PVI không can thiệp vào quá trình định giá.

Ông Jens Holger Wohlthat - Chủ tịch HĐQT PVI, đồng thời là đại diện cổ đông chiến lược Global SE (HDI) cho biết mức giá này chưa đủ hấp dẫn để xem xét mua thêm ở thời điểm hiện tại. HDI hiện nắm giữ lượng cổ phần chi phối tại PVI với tỷ lệ hơn 42% vốn. Tuy nhiên, HDI vẫn khẳng định cam kết gắn bó dài hạn và đánh giá cao vai trò của PVN trong cấu trúc cổ đông.

Cá nhân tôi cho rằng mức định giá hiện tại (khoảng 293.000 đồng/cổ phiếu) không phải là mức hấp dẫn để mua.

ÔngJens Holger Wohlthat, Chủ tịch HĐQT PVI (đại diện HDI) nói.

Chủ tịch HĐQT Jens Holger Wohlthat phát biểu tại đại hội PVI. Ảnh: TL