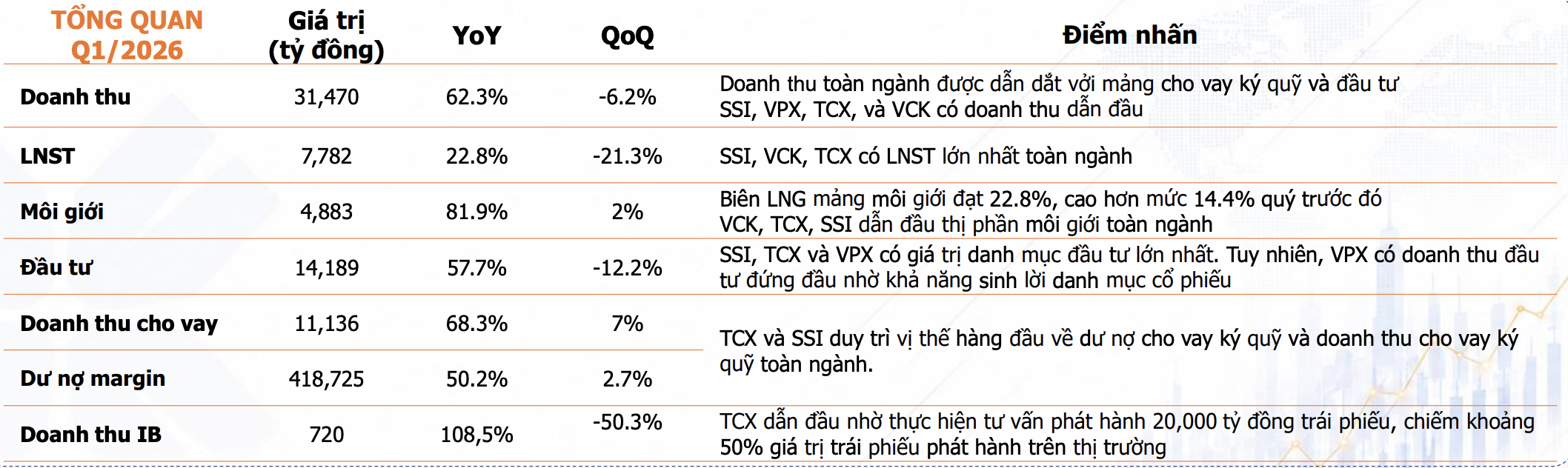

Theo báo cáo mới công bố của Chứng khoán Quốc gia (NSI), bức tranh ngành chứng khoán trong quý I/2026 đang cho thấy trạng thái tăng trưởng phân hóa mạnh hơn sau giai đoạn bùng nổ cuối năm trước. Doanh thu toàn ngành đạt 31.470 tỷ đồng, tăng 62,3% so với cùng kỳ năm 2025 nhưng giảm 6,2% so với quý IV/2025. Lợi nhuận sau thuế đạt 7.782 tỷ đồng, tăng 22,8% theo năm nhờ nền so sánh thấp, song giảm mạnh 21,3% so với quý trước.

Diễn biến này phản ánh đà tăng trưởng của ngành đang có dấu hiệu chậm lại khi thanh khoản thị trường không còn duy trì mức cao như giai đoạn cuối năm 2025. Đồng thời, lợi nhuận cũng tập trung ngày càng lớn vào nhóm công ty dẫn đầu.

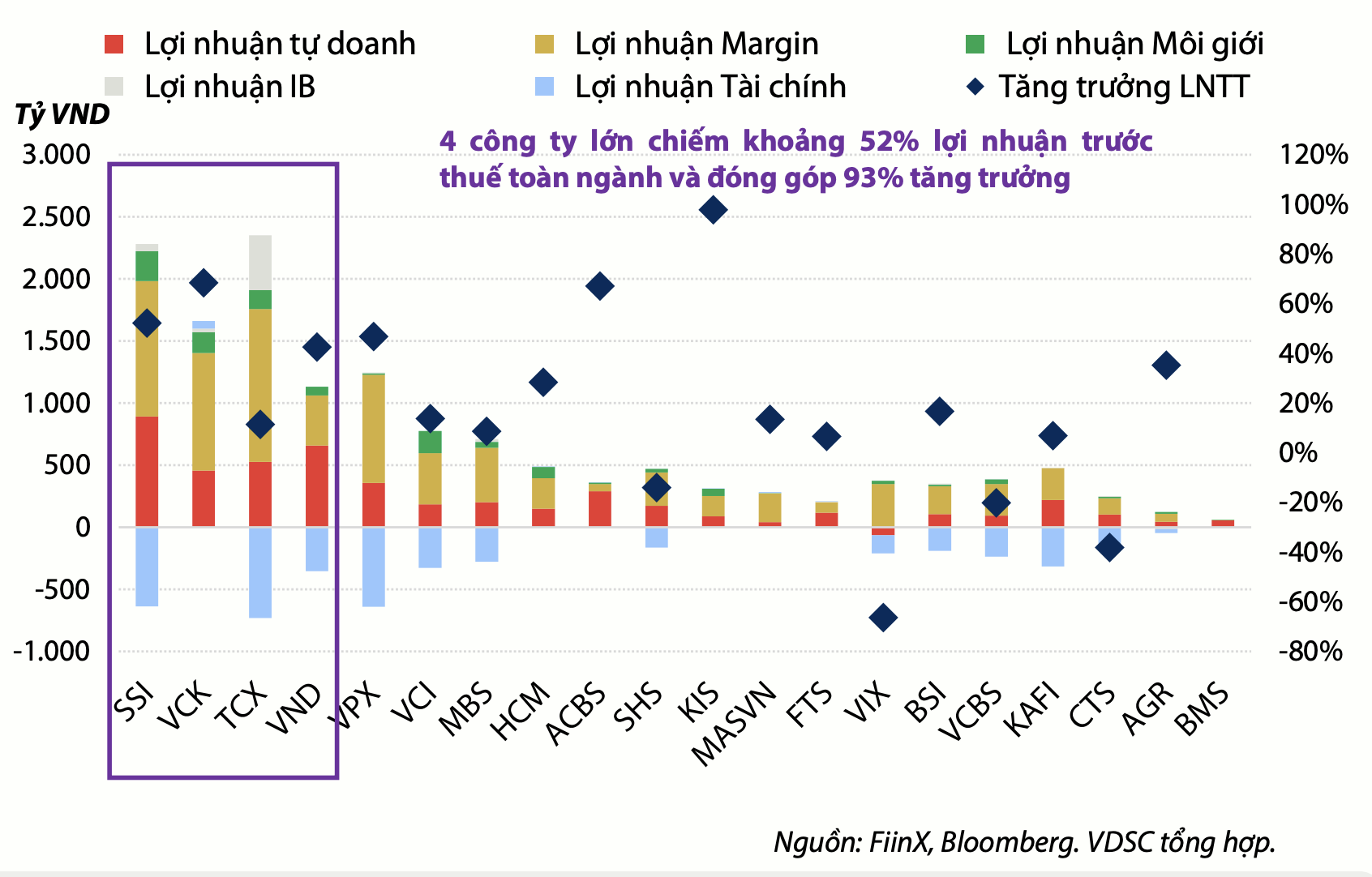

Theo phân tích của Chứng khoán Rồng Việt (VDSC), nhóm 4 công ty chứng khoán lớn nhất hiện chiếm tới 52% tổng lợi nhuận trước thuế toàn ngành và đóng góp 93% mức tăng trưởng chung. Trong khi đó, nhóm doanh nghiệp ngoài Top 20 ghi nhận lợi nhuận giảm tới 45% so với cùng kỳ, cho thấy áp lực cạnh tranh đang gia tăng đáng kể ở nhóm công ty quy mô nhỏ và trung bình.

Margin lập đỉnh mới, lợi thế tiếp tục nghiêng về nhóm có ngân hàng mẹ

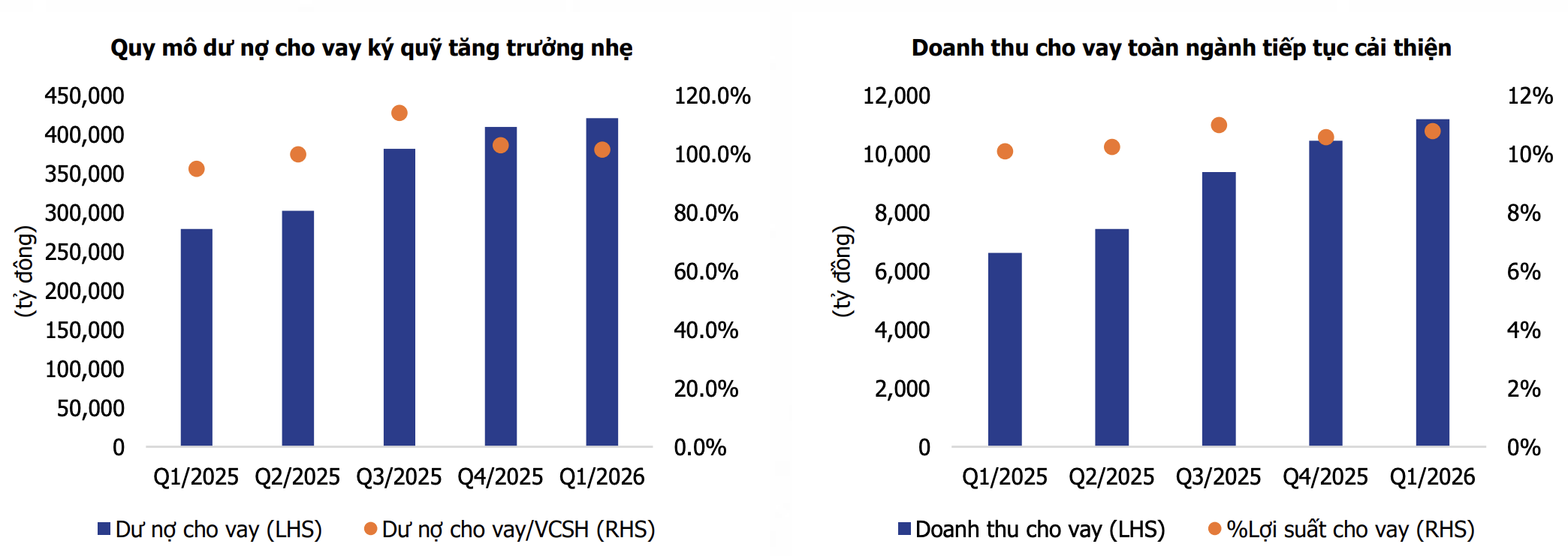

Cho vay ký quỹ tiếp tục là động lực tăng trưởng lớn nhất của ngành trong quý đầu năm. Dư nợ margin toàn thị trường đạt 418.725 tỷ đồng, tăng 50,2% so với cùng kỳ và thiết lập mức cao nhất lịch sử.

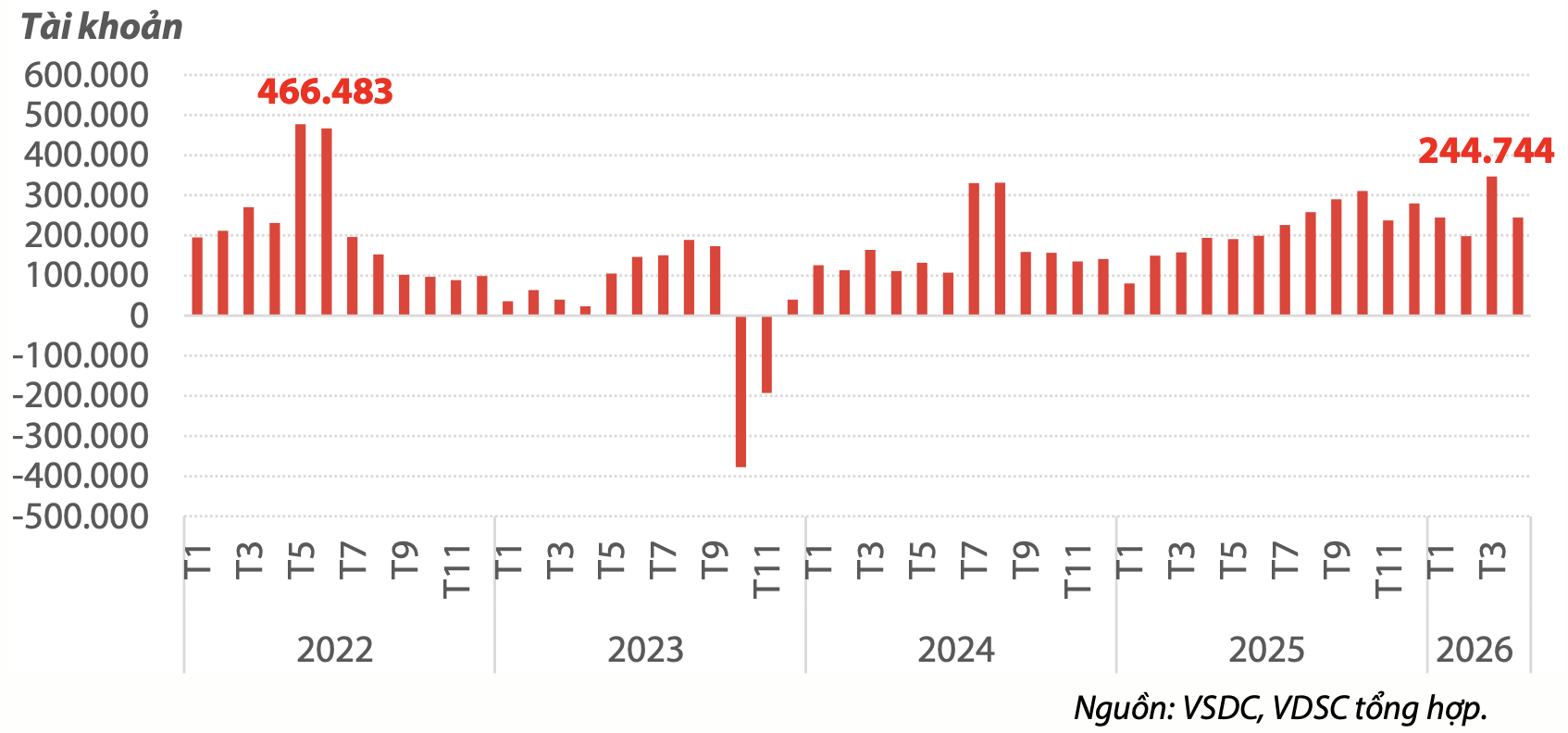

Theo NSI, doanh thu từ hoạt động cho vay đạt 11.136 tỷ đồng, đóng góp tỷ trọng lớn nhất vào lợi nhuận toàn ngành. Động lực chính đến từ sự quay trở lại của dòng tiền nhà đầu tư cá nhân, khi lượng tài khoản mở mới trong tháng 3/2026 tăng lên mức cao nhất kể từ giữa năm 2022.

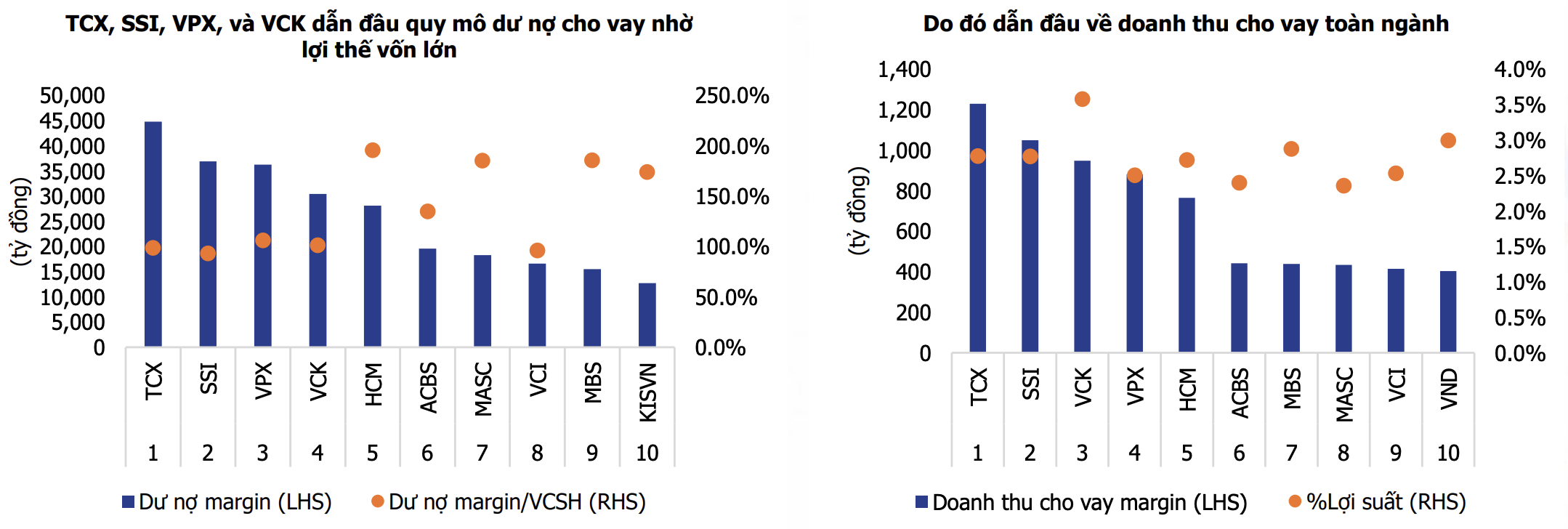

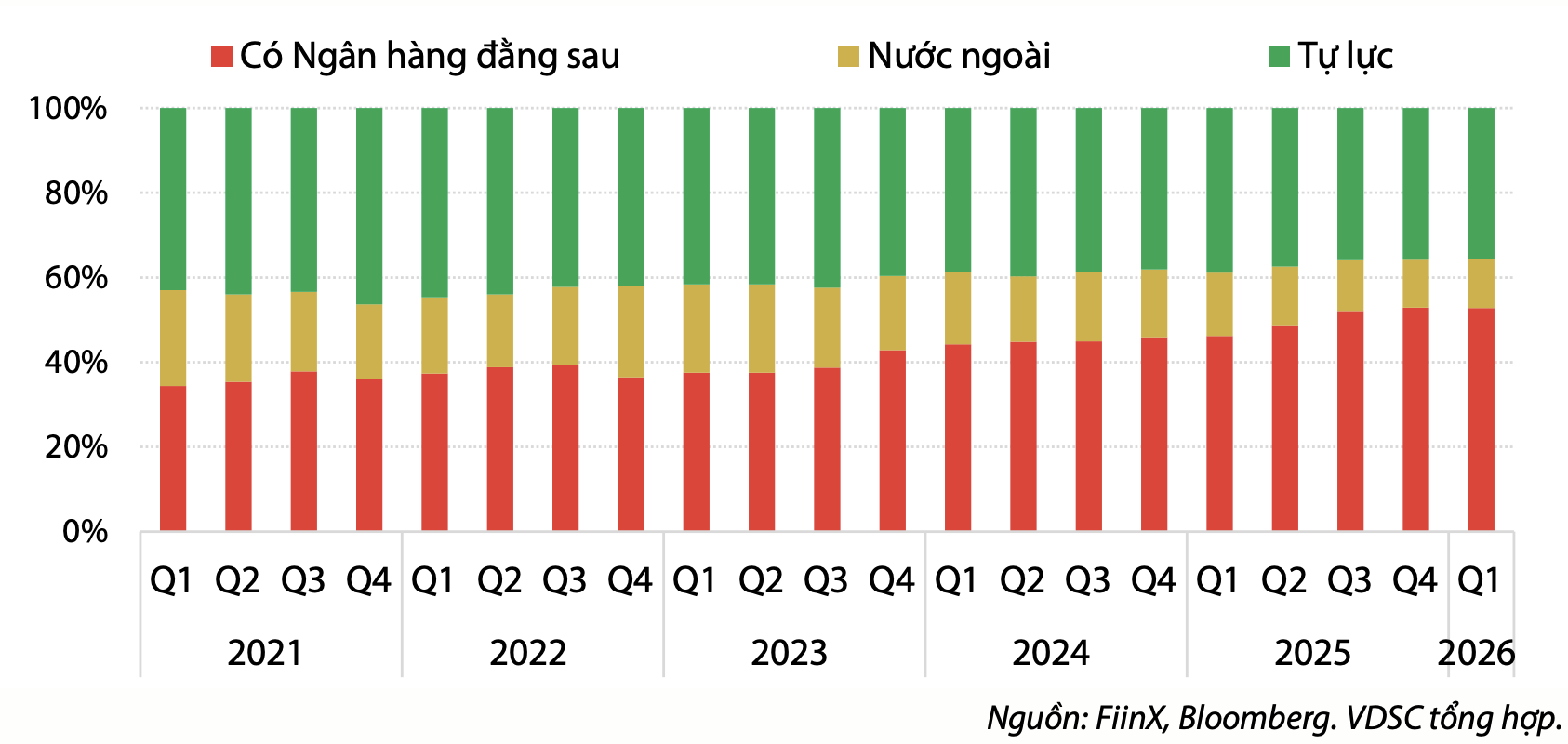

Tuy nhiên, thị phần margin đang ngày càng tập trung vào nhóm công ty chứng khoán có hậu thuẫn từ ngân hàng mẹ. Các đơn vị thuộc nhóm này hiện chiếm gần 60% thị phần cho vay nhờ lợi thế chi phí vốn thấp và hệ sinh thái khách hàng sẵn có.

Trong đó, CTCP Chứng khoán Kỹ Thương (TCBS, HOSE: TCX) và CTCP Chứng khoán SSI (HOSE: SSI) đang dẫn đầu toàn thị trường với dư nợ cho vay lần lượt đạt 44.754 tỷ đồng và 36.928 tỷ đồng. Quy mô vốn chủ sở hữu lớn tiếp tục là lợi thế giúp nhóm đầu ngành mở rộng dư địa cho vay trong bối cảnh nhu cầu sử dụng đòn bẩy vẫn duy trì ở mức cao.

Tự doanh chuyển hướng sang tài sản an toàn

Ở chiều ngược lại, mảng tự doanh bắt đầu xuất hiện xu hướng phòng thủ rõ hơn sau giai đoạn tăng nóng của thị trường.

Doanh thu từ hoạt động đầu tư vẫn đạt 14.189 tỷ đồng, tăng 57,7% so với cùng kỳ. Tuy nhiên, NSI cho biết lợi nhuận gộp của mảng này gần như đi ngang hoặc suy giảm do chi phí hoạt động tăng lên, đồng thời hiệu suất đầu tư bị ảnh hưởng bởi biến động của VN-Index vào cuối tháng 3/2026.

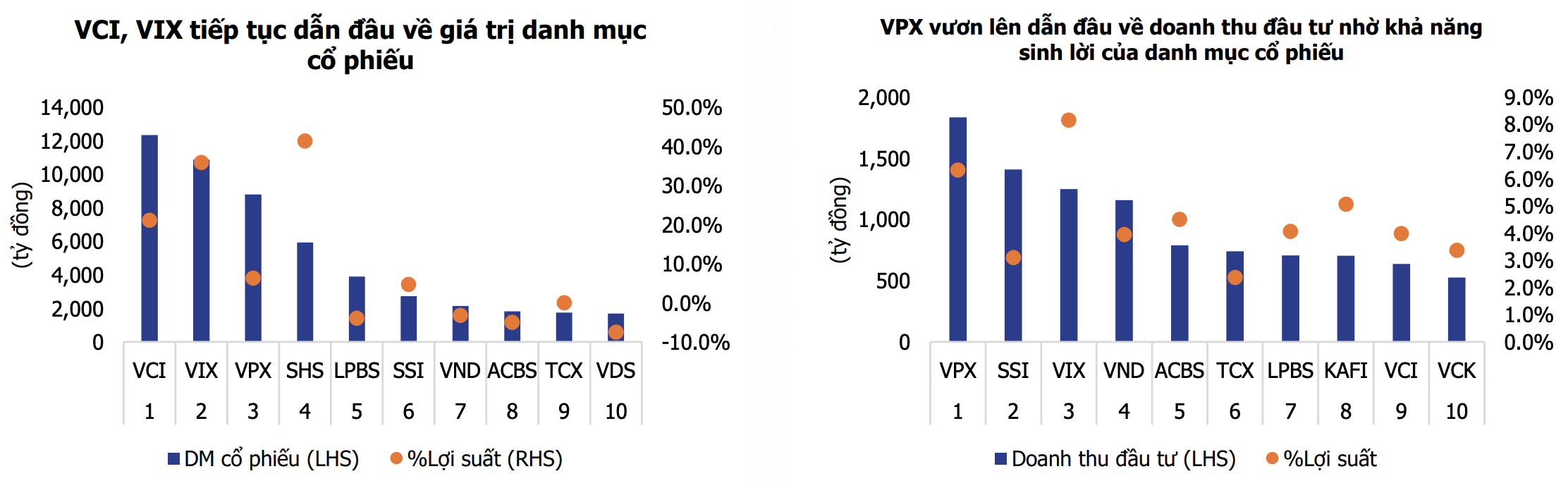

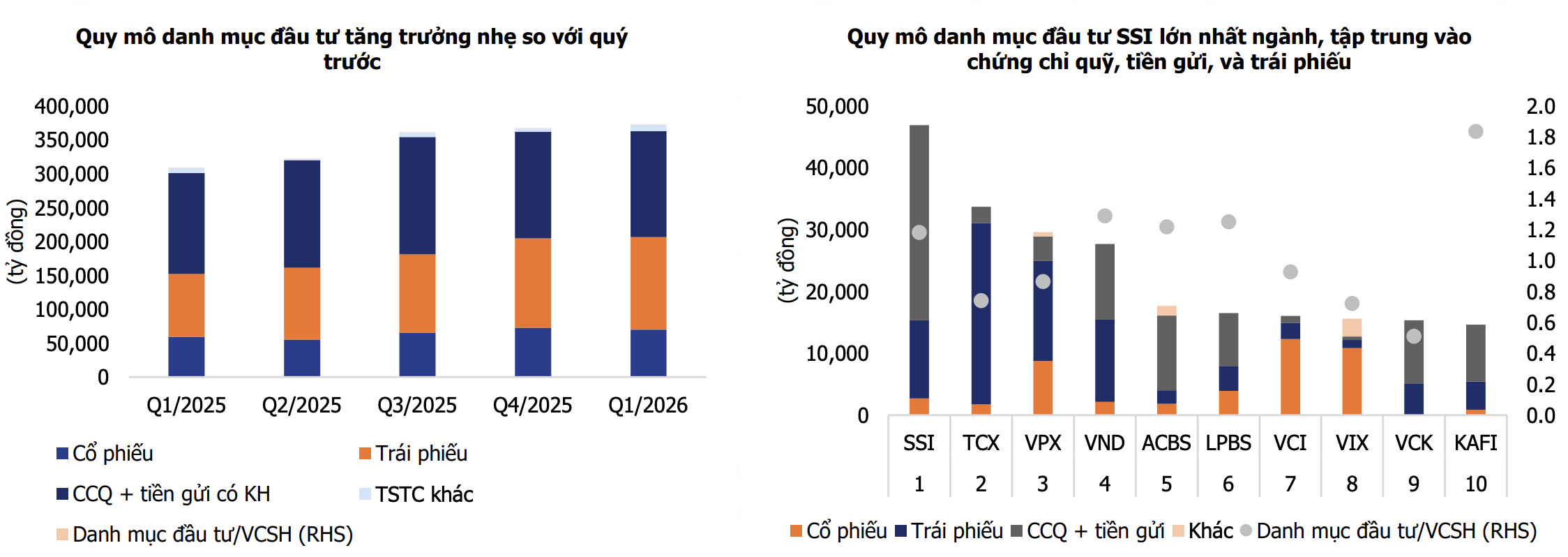

Xu hướng đáng chú ý là các công ty chứng khoán lớn đang dịch chuyển danh mục sang nhóm tài sản thu nhập cố định nhằm tận dụng mặt bằng lãi suất huy động gia tăng. Giá trị chứng chỉ tiền gửi và tiền gửi có kỳ hạn hiện đạt khoảng 156.090 tỷ đồng, cao hơn đáng kể so với quy mô đầu tư cổ phiếu ở mức 62.591 tỷ đồng.

Theo VDSC, sự phân hóa trong mảng tự doanh hiện rất rõ rệt. Các doanh nghiệp sở hữu lượng lớn trái phiếu và chứng chỉ tiền gửi đang duy trì hiệu quả tốt hơn nhờ nguồn thu ổn định. Trong khi đó, nhiều công ty chứng khoán nhỏ vẫn nắm giữ tỷ trọng cổ phiếu lớn và chịu áp lực khi đà tăng thị trường không còn lan tỏa như trước.

Ba “bước ngoặt” mới của ngành chứng khoán

Bên cạnh câu chuyện kết quả kinh doanh, NSI và VDSC cho rằng ngành chứng khoán đang bước vào giai đoạn thay đổi lớn nhờ các yếu tố pháp lý và hạ tầng giao dịch mới.

Một trong những động lực quan trọng nhất là Thông tư 08/2026/TT-BTC ban hành ngày 3/2/2026, cho phép triển khai cơ chế giao dịch không cần ký quỹ trước (Non-pre-funding) đối với nhà đầu tư nước ngoài. Đây được xem là nút thắt quan trọng trong lộ trình nâng hạng thị trường.

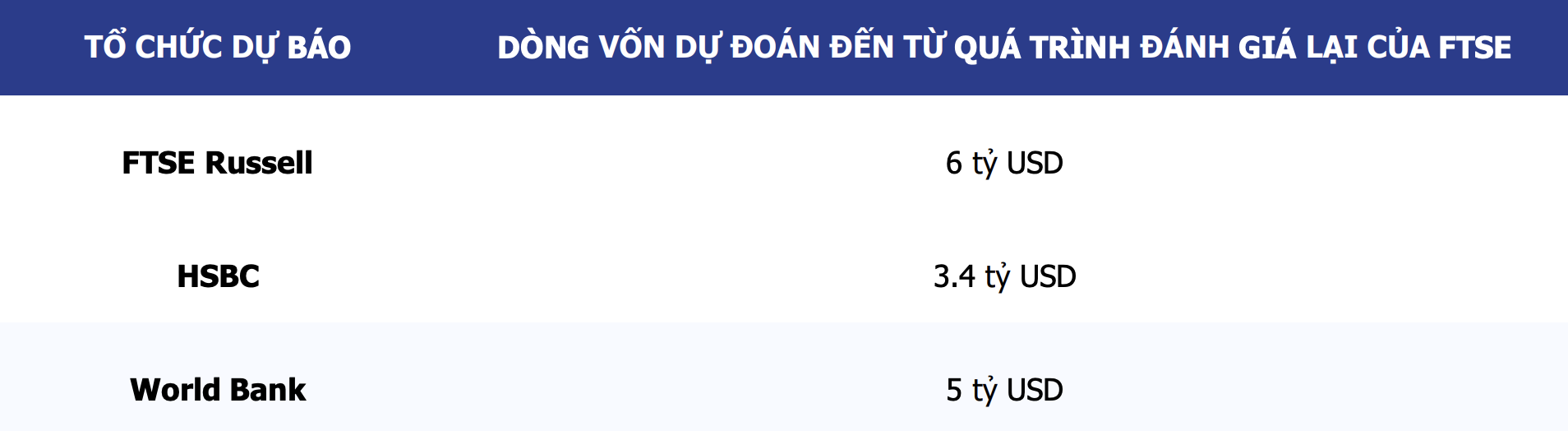

NSI đánh giá Việt Nam đã đáp ứng đủ tiêu chí xem xét của FTSE và có thể được đưa vào rổ chỉ số FTSE từ tháng 9/2027. Nếu kịch bản này diễn ra, dòng vốn ngoại thụ động dự kiến có thể vào thị trường từ 800 triệu đến 4 tỷ USD, trong khi tổng dòng vốn ngoại trong giai đoạn 1-2 năm tới có thể đạt 5-10 tỷ USD.

Song song đó, Luật số 71/2025/QH15 chính thức công nhận tài sản số cũng mở ra dư địa kinh doanh mới cho các công ty chứng khoán có nền tảng công nghệ mạnh. Hiện có 5 sàn giao dịch tài sản số đang được triển khai gồm CTCP Sàn giao dịch tài sản mã hóa VIX (VIXEX), SCEX (tiền thân là CTCP Sàn Giao dịch Tài sản Mã hóa Lộc Phát Việt Nam - LPEX), CTCP Sàn giao dịch Tài sản mã hóa Việt Nam Thịnh Vượng (CAEX), CTCP Sàn giao dịch Tài sản mã hóa Techcom (TCEX) và một định chế tài chính khác đang hoàn thiện hồ sơ vận hành.

Theo NSI, việc hợp pháp hóa tài sản số có thể tạo thêm nguồn thu mới cho mảng môi giới, công nghệ và vận hành nền tảng giao dịch trong các năm tới.

Một động lực khác đến từ làn sóng IPO và hoạt động ngân hàng đầu tư (IB). Các quy định mới tại Nghị định 155/2020 và Nghị định 245/2025 giúp rút ngắn thời gian niêm yết từ 90 ngày xuống còn 30 ngày, tạo điều kiện thúc đẩy hoạt động IPO và thoái vốn doanh nghiệp nhà nước.

NSI ước tính tổng giá trị các thương vụ IPO và thoái vốn giai đoạn 2026-2028 có thể vượt 40 tỷ USD. Một số cái tên được thị trường chú ý gồm Chứng khoán LPBank (LPBS), Điện Máy Xanh (ĐMX), Bách Hóa Xanh (BHX), Nông nghiệp Hòa Phát (HPA) và Hạ tầng Gelex (GEL).

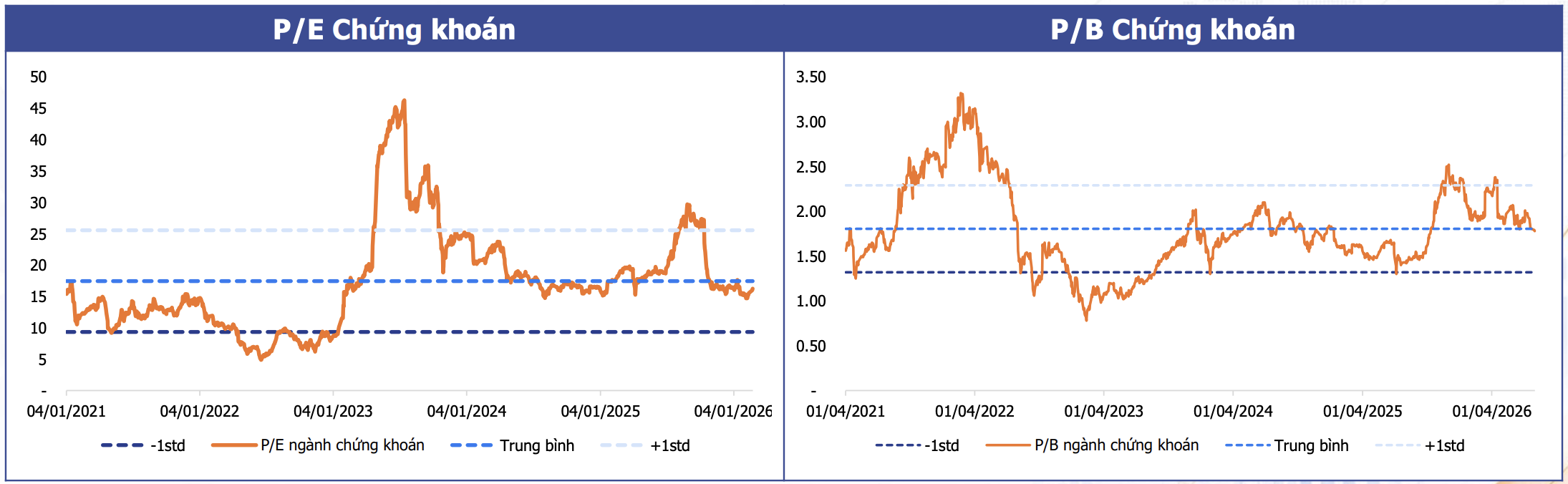

Hiện tại, VN-Index đang tiếp cận lại vùng 1.900 điểm, định giá PE và PB của ngành đều đã điều chỉnh về lại vùng trung bình ngành 5 năm gần nhất. NSI nhận định ngành chứng khoán Việt Nam đang trong quá trình định giá lại khi đã được FTSE chính thức công nhận là thị trường mới nổi thứ cấp cũng như nền kinh tế Việt Nam sẽ tiếp tục bứt tốc trong 2026 trong thập kỷ vươn mình với mục tiêu tăng trưởng GDP là 10%.

Với vai trò là một kênh luân chuyển nguồn vốn quan trọng của nền kinh tế, NSI cho rằng định giá ngành chứng khoán năm 2026 sẽ được củng cố và tiếp tục gia tăng dựa trên bối cảnh vĩ mô tích cực. Do đó, định giá VN-Index vào thời điểm hiện tại là tương đối hấp dẫn.