F88 vừa công bố kế hoạch phát hành hơn 110,1 triệu cổ phiếu thưởng cho cổ đông hiện hữu theo tỷ lệ 1:1, đánh dấu đợt tăng vốn có quy mô lớn nhất kể từ khi doanh nghiệp hoạt động. Theo đó, cổ đông sở hữu 1 cổ phiếu tại ngày chốt danh sách sẽ được nhận thêm 1 cổ phiếu mới phát hành.

Theo thông báo điều chỉnh mới nhất, ngày đăng ký cuối cùng để thực hiện quyền là 9/6, thay cho kế hoạch trước đó là 4/6. Ngày giao dịch không hưởng quyền tương ứng là 8/6.

Nguồn vốn thực hiện được lấy từ hơn 624,1 tỷ đồng thặng dư vốn cổ phần và hơn 477,2 tỷ đồng lợi nhuận sau thuế chưa phân phối, căn cứ trên báo cáo tài chính (BCTC) hợp nhất kiểm toán năm 2025. Sau phát hành, vốn điều lệ của F88 sẽ tăng gấp đôi từ hơn 1.101 tỷ đồng lên hơn 2.202 tỷ đồng.

Theo kế hoạch, lượng cổ phiếu phát hành thêm dự kiến bắt đầu giao dịch từ tháng 8/2026. Đây được xem là bước chuẩn bị quan trọng trong lộ trình chuyển niêm yết từ UPCoM sang HOSE vào quý 4/2026.

“Chia nhỏ” cổ phiếu để tăng thanh khoản

Động thái chia thưởng tỷ lệ 1:1 diễn ra trong bối cảnh F88 tiếp tục theo đuổi chiến lược mở rộng thanh khoản cổ phiếu. Trước đó, đầu năm 2026, doanh nghiệp từng thực hiện đợt chia thưởng với tỷ lệ 1:12 nhằm đưa thị giá từ vùng rất cao về mức phù hợp hơn với nhà đầu tư cá nhân.

Lần chia thưởng mới nhất tiếp tục phục vụ mục tiêu “mềm hóa” thị giá trước kế hoạch chào bán tối đa 22 triệu cổ phiếu ra công chúng đã được ĐHĐCĐ thường niên 2026 thông qua. Theo hướng đi này, cổ đông hiện hữu được gia tăng số lượng cổ phiếu nắm giữ, trong khi mặt bằng giá giao dịch được điều chỉnh về mức dễ tiếp cận hơn.

Trên thị trường, cổ phiếu F88 đóng cửa phiên 29/5 tại mức 162.100 đồng/cổ phiếu, tăng hơn 10% chỉ trong tuần giao dịch gần nhất. Tuy nhiên, thị giá thấp hơn đáng kể vùng đỉnh lịch sử khoảng 276.000 đồng/cp (giá đóng cửa điều chỉnh) thiết lập cuối tháng 1.

Áp lực thanh khoản cũng là vấn đề F88 phải xử lý khi cơ cấu cổ đông hiện tương đối cô đặc. Ba quỹ ngoại gồm Mekong Capital, Granite Oak và VOI đang nắm khoảng 54% vốn doanh nghiệp, trong khi nhóm cổ đông sáng lập sở hữu thêm khoảng 23%.

Tuy nhiên, chiến lược gia tăng lượng cổ phiếu lưu hành đã bước đầu cải thiện thanh khoản. Nếu như năm 2025, khối lượng giao dịch bình quân chỉ quanh 3.700 cổ phiếu/phiên thì từ đầu năm 2026 đến nay, con số này đã tăng lên khoảng 65.200 cổ phiếu/phiên.

Ở góc độ tài chính, việc tăng vốn từ nguồn vốn chủ sở hữu không làm thay đổi tổng tài sản, nhưng giúp doanh nghiệp cải thiện quy mô vốn điều lệ, các chỉ số an toàn tài chính và cấu trúc quản trị - những điều kiện quan trọng trong lộ trình niêm yết HOSE.

Lợi nhuận tăng mạnh, nhưng áp lực nợ xấu và chi phí vốn bắt đầu gia tăng

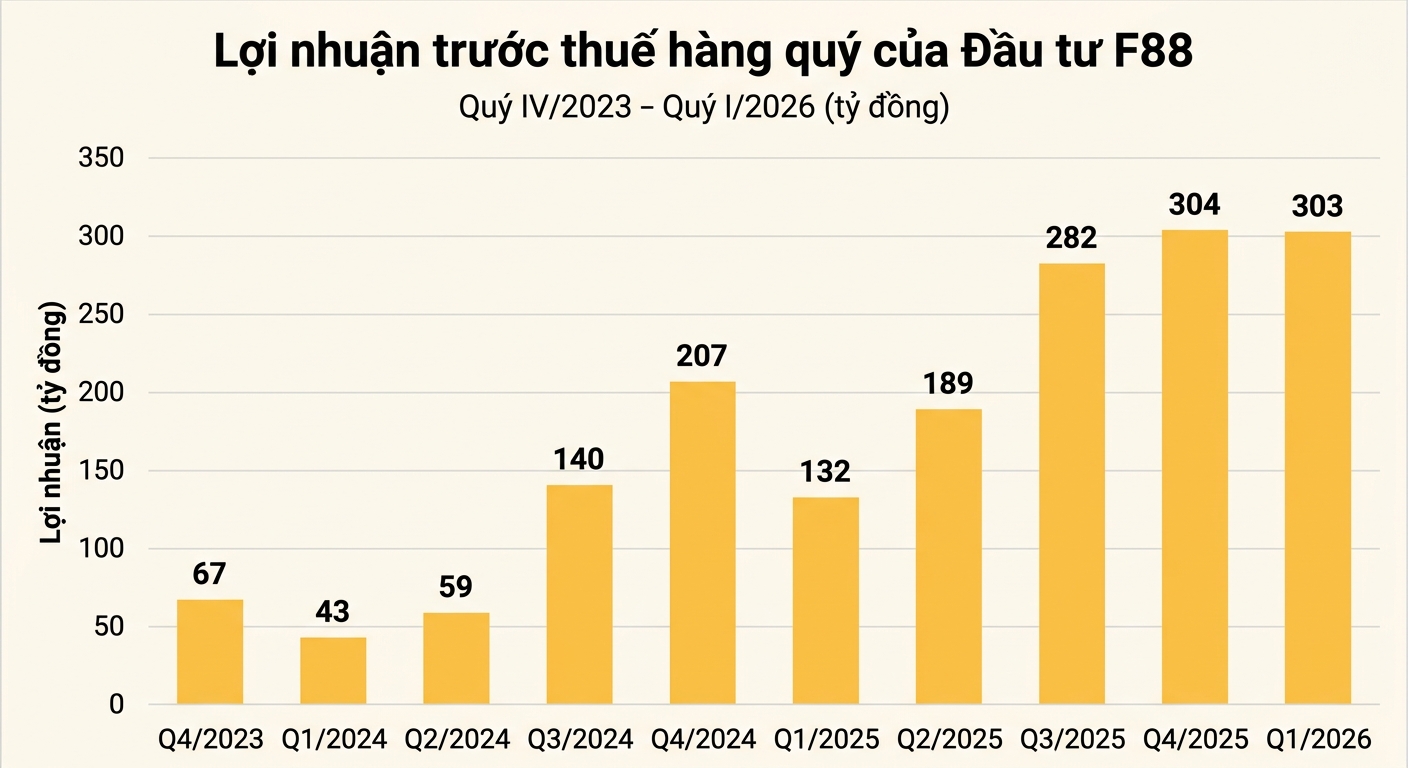

Kết quả kinh doanh quý 1/2026 cho thấy F88 vẫn duy trì tốc độ tăng trưởng cao. Doanh nghiệp ghi nhận lợi nhuận trước thuế 303,5 tỷ đồng, gấp 2,3 lần so với cùng kỳ và thực hiện khoảng 27% kế hoạch năm.

Trên cơ sở đó, ban lãnh đạo đã nâng mục tiêu tăng trưởng lợi nhuận năm 2026 từ 25% lên tối thiểu 35%, tương đương F88 dự kiến đạt tối thiểu 1.226 tỷ đồng lợi nhuận trước thuế.

Hiệu quả sinh lời tiếp tục duy trì ở mức cao với ROE đạt 37,9%, đưa F88 vào nhóm doanh nghiệp tài chính tiêu dùng có hiệu suất sử dụng vốn nổi bật trong khu vực. Theo dữ liệu doanh nghiệp công bố, hệ số PEG hiện ở mức khoảng 0,54 lần, phản ánh tốc độ tăng trưởng lợi nhuận vẫn cao hơn đáng kể so với mặt bằng định giá hiện tại.

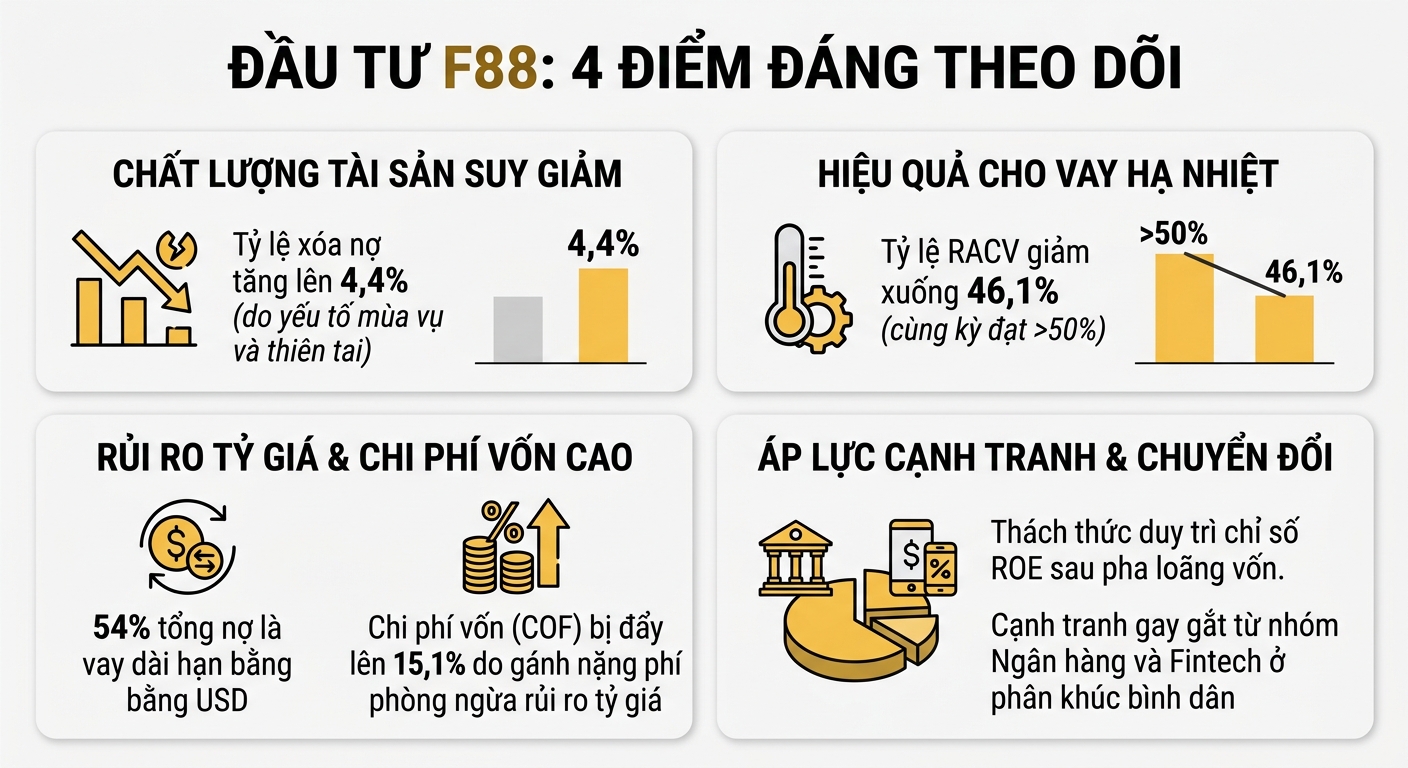

Dù vậy, các chỉ số chất lượng tài sản bắt đầu xuất hiện dấu hiệu chịu áp lực. Tỷ lệ xóa nợ và xóa nợ ròng tăng mạnh trong quý 4/2025 và quý 1/2026 do ảnh hưởng từ yếu tố mùa vụ và điều kiện thời tiết bất lợi. Riêng quý 1/2026, tỷ lệ xóa nợ đạt 4,4%.

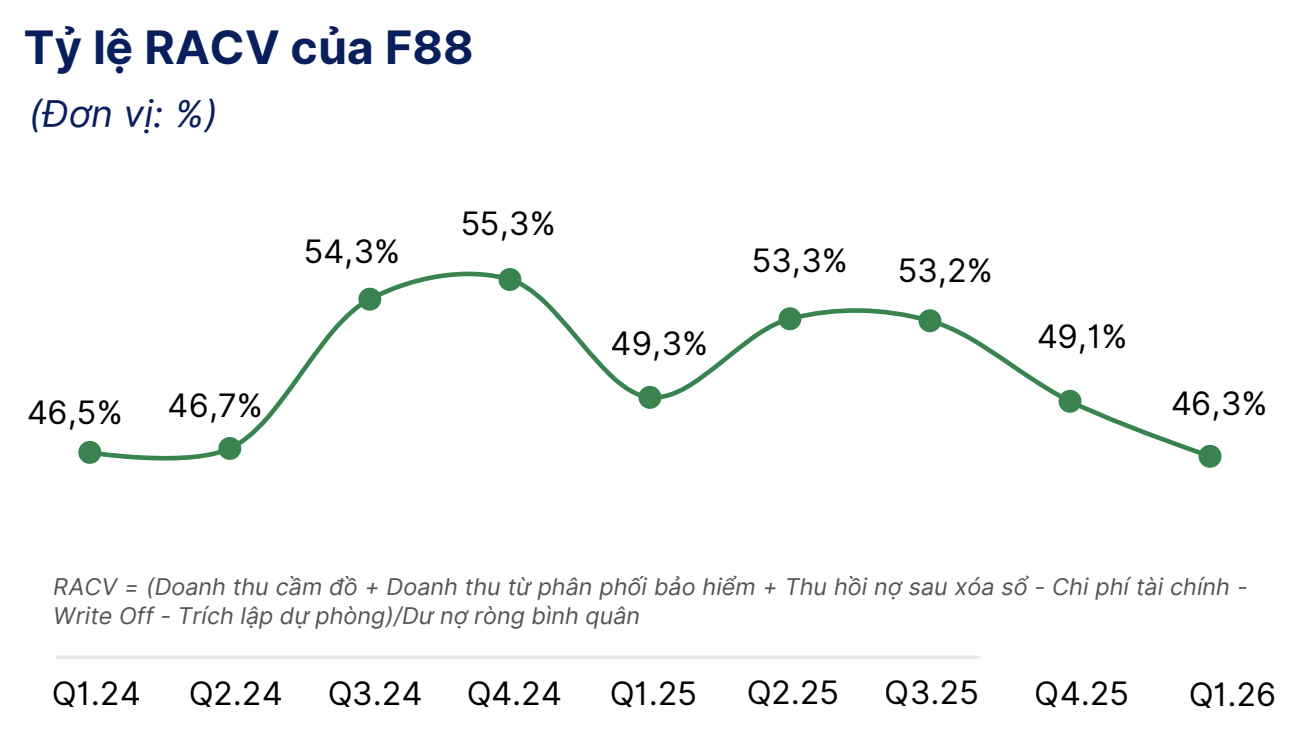

Đi cùng với đó, tỷ lệ RACV (chỉ số phản ánh hiệu quả hoạt động cho vay) giảm còn 46,1%, thấp hơn các giai đoạn trước.

Một áp lực khác đến từ chi phí vốn khi COF tăng lên 15,1% trong quý 1/2026. Nguyên nhân chủ yếu do F88 đang duy trì khoảng 54% danh mục nợ là các khoản vay dài hạn bằng USD, kéo theo chi phí phòng ngừa rủi ro tỷ giá gia tăng trong bối cảnh thị trường tài chính biến động mạnh.

Áp lực cạnh tranh trước giai đoạn mở rộng quy mô

Song song với kế hoạch tăng vốn, F88 đang đẩy mạnh chuyển dịch sang mô hình “nền tảng tài chính bình dân”, mở rộng tệp khách hàng ngoài mảng cầm cố truyền thống.

Tuy nhiên, chiến lược này cũng đặt doanh nghiệp vào môi trường cạnh tranh trực diện hơn với các ngân hàng thương mại và công ty fintech đang tăng tốc thâm nhập phân khúc khách hàng đại chúng.

Trong bối cảnh quy mô vốn và dư nợ tiếp tục mở rộng nhanh, bài toán kiểm soát chất lượng tài sản, chi phí vốn và nợ xấu sẽ trở thành yếu tố then chốt quyết định khả năng duy trì tốc độ tăng trưởng của F88.