CTCP Dược Hậu Giang vừa công bố BCTC quý I/2026 với doanh thu gần như đi ngang nhưng lợi nhuận sau thuế tăng trưởng trên hai chữ số.

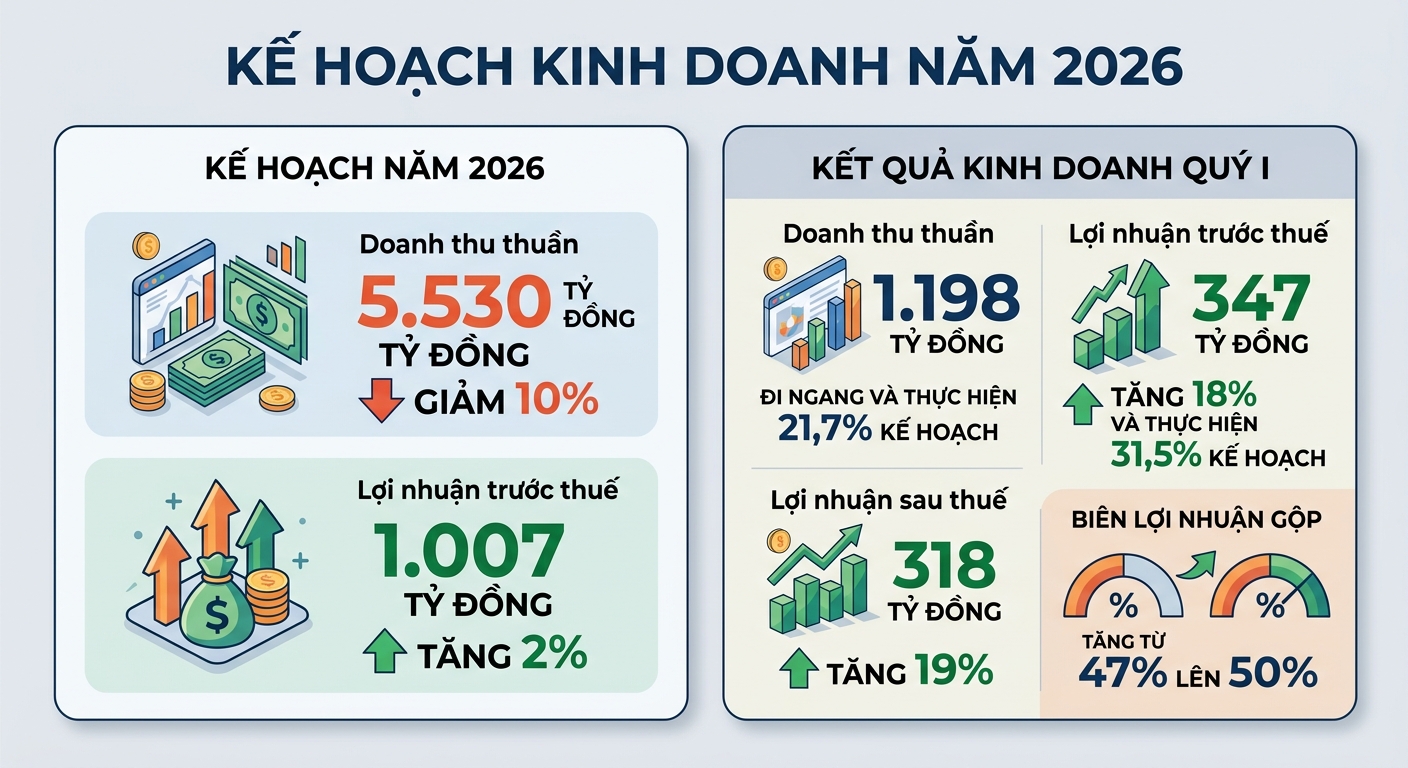

Cụ thể, doanh thu thuần trong kỳ đạt 1.198 tỷ đồng, tăng nhẹ so với cùng kỳ năm trước. Giá vốn hàng bán gần 598 tỷ đồng, giảm 5% giúp lợi nhuận gộp tăng 6% so với quý 1/2025 lên mức hơn 600 tỷ đồng. Biên lợi nhuận gộp tăng từ 47% lên 50%.

Doanh thu tài chính gần 30 tỷ đồng, giảm 9% và chi phí tài chính gần 12 tỷ đồng, giảm 43%. Đồng thời, chi phí bán hàng cũng giảm 8% về gần 186 tỷ đồng nhưng chi phí quản lý doanh nghiệp tăng 6% lên hơn 85 tỷ đồng. Hoạt động khác lỗ chỉ 46 triệu đồng giảm mạnh so với mức lỗ gần 3,7 tỷ đồng trong quý I/2025.

Tất cả những nhân tố này giúp lợi nhuận trước thuế đạt hơn 347 tỷ đồng và lợi nhuận sau thuế gần 316 tỷ đồng, tăng lần lượt 18% và 19% so với cùng kỳ năm trước.

Theo giải trình của Dược Hậu Giang, cơ cấu doanh thu tiếp tục duy trì theo hướng tích cực, trong đó mảng thành phẩm chiếm tỷ trọng lớn. Đồng thời, biên lợi nhuận gộp được cải thiện và chi phí tài chính giảm mạnh, góp phần nâng cao hiệu quả hoạt động.

Kết thúc quý I/2026, Dược Hậu Giang có tổng tài sản đạt 5.246 tỷ đồng, tăng nhẹ so với đầu năm. Trong đó, tài sản ngắn hạn gần 3.992 tỷ đồng, riêng đầu tư tài chính ngắn hạn (đều là tiền gởi ngân hàng) và hàng tồn kho chiếm tỷ trọng lớn nhất, đạt lần lượt 1.519 tỷ đồng và 1.121 tỷ đồng.

Tổng nợ phải trả tính đến 31/3 gần 803 tỷ đồng, giảm 23% so với cuối năm trước. Nợ ngắn hạn hơn 731 tỷ đồng, nợ dài hạn chỉ hơn 71,5 tỷ đồng. Vốn chủ sở hữu của Dược Hậu Giang gần 4.443 tỷ đồng, bao gồm lợi nhuận sau thuế chưa phân phối gần 1.771 tỷ đồng.

Kế hoạch doanh thu năm 2026 giảm 10%

Theo báo cáo thường niên năm 2025, công ty đặt mục tiêu kinh doanh năm 2026 gồm doanh thu thuần 5.530 tỷ đồng, giảm 10% và lợi nhuận trước thuế 1.007 tỷ đồng, tăng nhẹ 2% so với thực hiện 2025.

Như vậy, sau quý đầu năm, doanh nghiệp đã hoàn thành 21,7% kế hoạch doanh thu và 31,5% kế hoạch lợi nhuận đề ra.

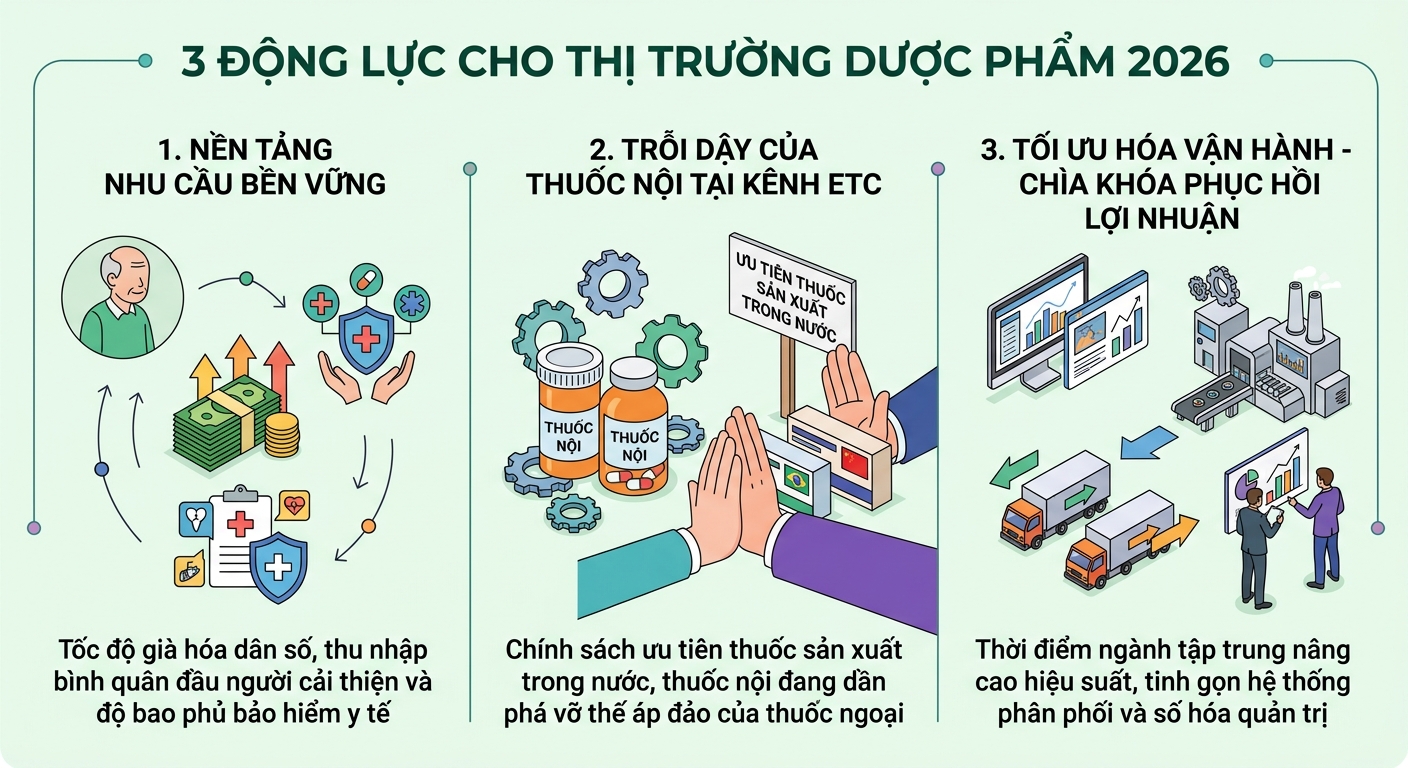

Dù vậy, lãnh đạo công ty đánh giá bước sang năm 2026, ngành dược Việt Nam không chỉ duy trì tăng trưởng mà còn chuyển mình sang giai đoạn phát triển mang tính cấu trúc bền vững, được thúc đẩy bởi ba động lực chính.

Thứ nhất, nền tảng nhu cầu bền vững. Thị trường tiếp tục hưởng lợi từ yếu tố nhân khẩu học và kinh tế – xã hội. Tốc độ già hóa dân số nhanh kéo theo nhu cầu điều trị bệnh mãn tính như tim mạch, tiểu đường và xương khớp tăng ổn định. Đồng thời, thu nhập bình quân đầu người cải thiện cùng độ bao phủ bảo hiểm y tế tăng đã thay đổi hành vi tiêu dùng.

Thứ hai, trỗi dậy của thuốc nội tại kênh ETC (bán thuốc theo đơn của bác sỹ). Nhờ chính sách ưu tiên thuốc sản 3/9 xuất trong nước và doanh nghiệp liên tục đạt chuẩn EU - GMP hoặc tương đương, thuốc nội đang dần phá vỡ thế áp đảo của thuốc ngoại trong kênh bệnh viện.

Thứ ba, tối ưu hóa vận hành – chìa khóa phục hồi lợi nhuận. Sau giai đoạn 2025 chịu áp lực chi phí nguyên liệu và logistics, năm 2026 được xem là thời điểm ngành tập trung nâng cao hiệu suất. Doanh nghiệp dược đẩy mạnh tinh gọn hệ thống phân phối và số hóa quản trị nhằm giảm lãng phí, đồng thời tăng khả năng phản ứng trước biến động thị trường.