Bước ngoặt sau giai đoạn "làm sạch" bảng cân đối

Sáng ngày 08/04/2026, Ngân hàng TMCP Quốc tế Việt Nam (HOSE: VIB) đã tổ chức Đại hội đồng Cổ đông thường (ĐHĐCĐ) niên năm 2026 nhằm tổng kết giai đoạn chiến lược VIB 2.0 và đặt nền móng cho thập kỷ phát triển tiếp theo (VIB 3.0). Tại sự kiện, tất cả các tờ trình cổ đông đều đã được thông qua.

Nhìn lại kết quả kinh doanh giai đoạn 2024-2025, Chủ tịch HĐQT Đặng Khắc Vỹ cho biết năm 2025 lợi nhuận của VIB chỉ tăng khoảng 1%. Chia sẻ về áp lực này, ông cho biết: “Giai đoạn 2023-2025 là giai đoạn rất khó khăn đối với mảng bán lẻ. Lãi suất cho vay của chúng ta chỉ ở mức khoảng 5,9% đến 7,9%, thấp hơn rất nhiều so với giai đoạn trước năm 2023 khi mức lãi suất phổ biến là 11-13%”. Đồng thời, ngân hàng đã chủ động tăng mạnh trích lập dự phòng rủi ro để "làm sạch" bảng cân đối kế toán, với các khoản vay mua ô tô hoặc bất động sản sau 12-24 tháng nếu có vấn đề đều phải trích lập 100% theo quy định mới.

Kế hoạch tài chính và chiến lược VIB 3.0

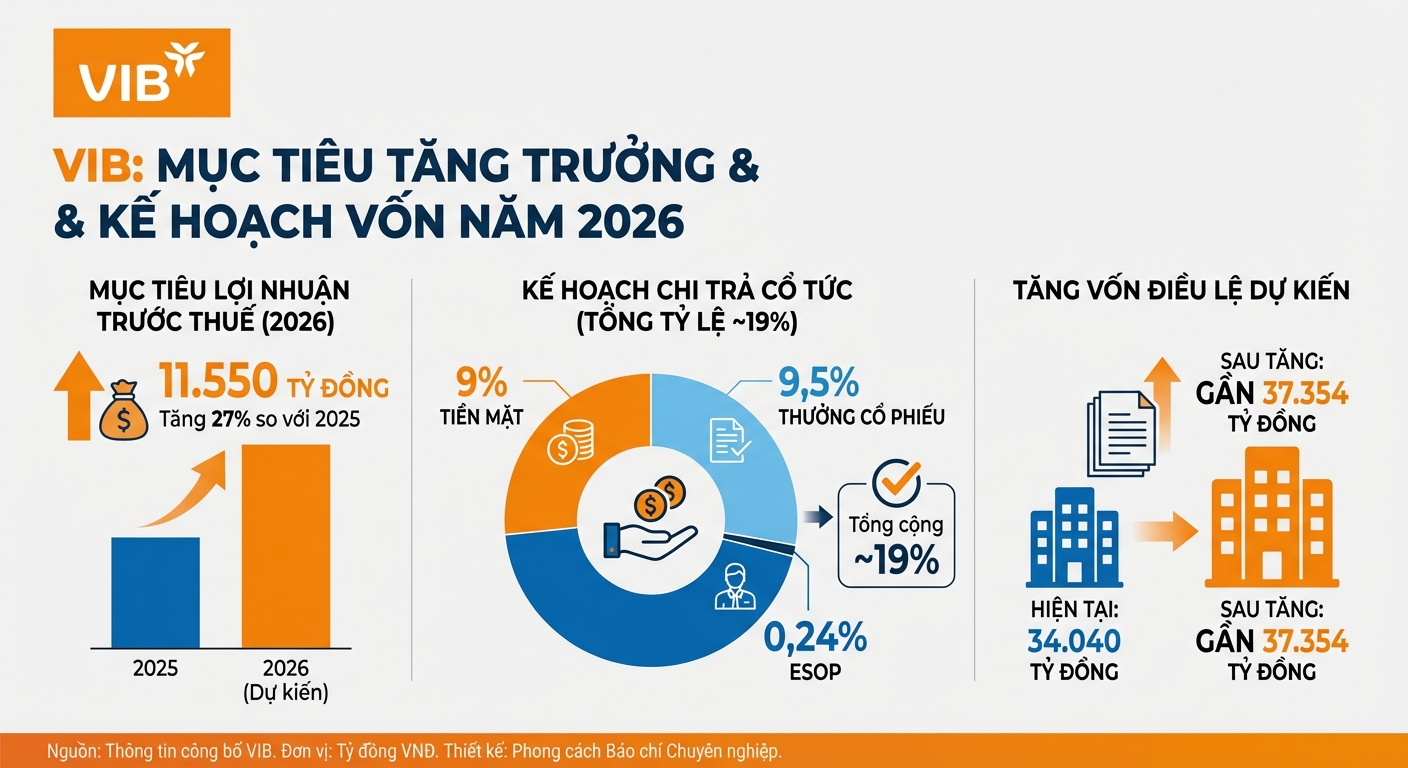

VIB xác định mục tiêu lợi nhuận trước thuế 11,550 tỷ đồng cho năm 2026, tăng 27% so với năm 2025. Về kế hoạch vốn, ngân hàng dự kiến chi trả cổ tức tổng tỷ lệ gần 19% (gồm 9% bằng tiền mặt; chia thưởng cổ phiếu 9,5%; phát hành ESOP 0,24%), qua đó có thể tăng vốn điều lệ từ 34.040 tỷ đồng lên gần 37.354 tỷ đồng.

Liên quan đến quản trị nguồn vốn, ông Lê Quang Trung - Giám đốc Khối Nguồn vốn và Ngoại hối VIB - cho biết: “Năm 2026, VIB dự kiến huy động khoảng 1 tỷ USD từ thị trường quốc tế thông qua các khoản vay hợp vốn, chia làm hai giai đoạn, mỗi giai đoạn 500 triệu USD”. Ông cũng khẳng định hiện nay khoảng 70-80% nguồn vốn của ngân hàng đến từ thị trường 1 (dân cư và tổ chức kinh tế), với lãi suất dưới 6 tháng vẫn ở mức dưới 4,75%.

Trong giai đoạn 2027-2036, VIB định hướng trở thành "Ngân hàng giao dịch hàng đầu" với chiến lược Bán lẻ 5-5-5, tập trung vào 5 sản phẩm trọng điểm, 5 phân khúc khách hàng và 5 kênh tiếp cận. Việc cá thể hóa bằng AI và Dữ liệu thông qua các hệ thống chấm điểm rủi ro (A score, B score) và hành vi (D score) cũng được kỳ vọng sẽ giúp ngân hàng định giá lãi suất phù hợp cho từng khách hàng, đồng thời đẩy mạnh thu nhập từ phí dịch vụ thay vì chỉ phụ thuộc vào biên lãi ròng (NIM).

Về vấn đề cổ đông chiến lược, Chủ tịch Đặng Khắc Vỹ đánh giá cao đối tác CBA (Commonwealth Bank of Australia) và ủng hộ quyết định thoái vốn của họ nhằm đáp ứng các yêu cầu về vốn theo chuẩn mực Basel III và hệ số an toàn vốn. Hiện tại, VIB vẫn duy trì ROE ở mức khoảng 23% và hệ số an toàn vốn (CAR) ở mức khoảng 12,2%.