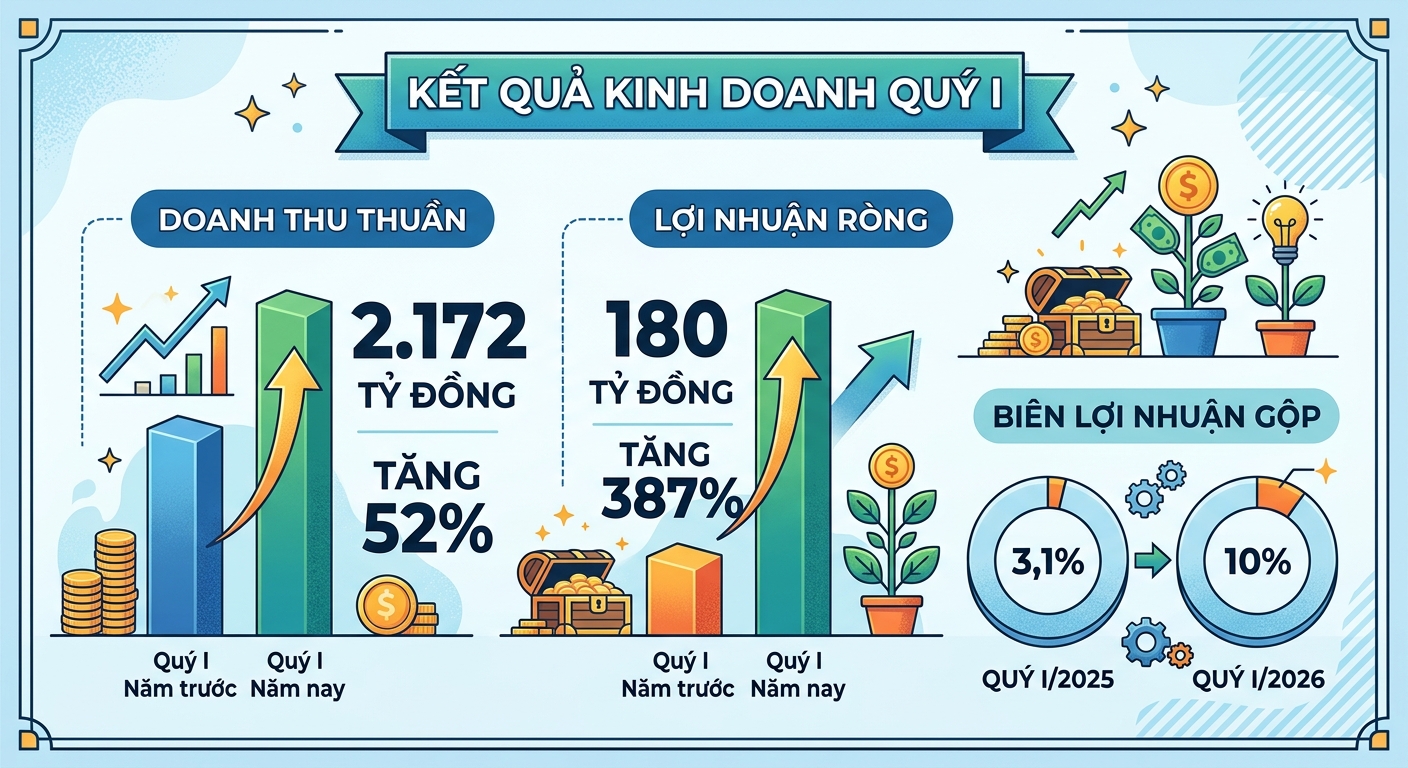

CTCP Điện lực Dầu khí Nhơn Trạch 2 vừa công bố BCTC quý I/2026 với kết quả tăng mạnh so với cùng kỳ. Cụ thể, doanh thu thuần đạt gần 2.172 tỷ đồng, tăng 52%; giá vốn hàng bán ở mức 1.954 tỷ đồng, tăng 41% giúp lợi nhuận gộp đạt 217,5 tỷ đồng, tăng mạnh 387% so với cùng kỳ. Biên lợi nhuận gộp cải thiện từ 3,1% lên 10%.

Doanh thu tài chính tăng 85% lên gần 58 tỷ đồng nhưng chi phí tài chính chỉ tăng 35% so với cùng kỳ lên mức hơn 18,4 tỷ đồng. Chi phí quản lý doanh nghiệp tăng 83% lên mức 34 tỷ đồng.

Tổng kết lại, lợi nhuận thuần của nhà máy Nhơn Trạch 2 đạt hơn 223 tỷ đồng, tăng hơn 4 lần so với quý I/2025. Sau khi khấu trừ thuế thu nhập doanh nghiệp, NT2 lãi ròng gần 180 tỷ đồng, tăng mạnh 387% so với cùng kỳ năm trước.

Tính đến 31/3, tổng tài sản của NT2 đạt 9.589 tỷ đồng, tăng nhẹ 3% so với đầu năm. Trong đó, tài sản ngắn hạn hơn 8.413 tỷ đồng, chiếm hơn 50% là khoản đầu tư tài chính ngắn hạn với giá trị hơn 4.272 tỷ đồng, đây là khoản tiền gởi có kỳ hạn trên 3 tháng của NT2. Theo thuyết minh BCTC, khoản tiền gởi này được hưởng mức lãi suất từ 5,2%-7,8%/năm.

NT2 có tổng nợ phải trả hơn 4.594 tỷ đồng và đều là nợ ngắn hạn, riêng nợ vay 1.343 tỷ đồng. Vốn chủ sở hữu hiện tại hơn 5.039 tỷ đồng, trong đó, lợi nhuận sau thuế chưa phân phối hơn 1.935 tỷ đồng.

Triển vọng tích cực

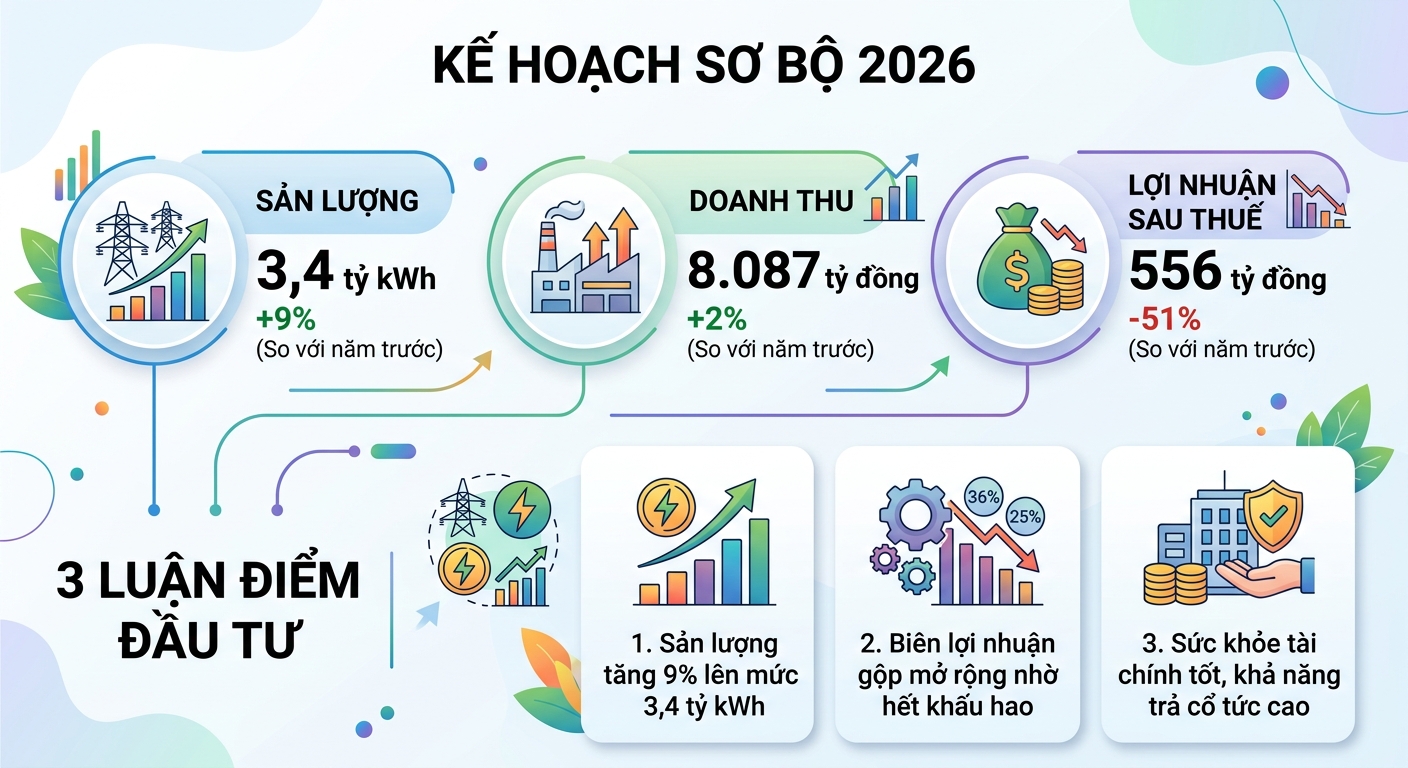

Ngày 18/4 vừa qua, Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) đưa ra đánh giá triển vọng 2026 của NT2 tích cực dựa trên 3 luận điểm chính. Đầu tiên là sản lượng kỳ vọng tiếp đà tăng trưởng ở mức 9% so với năm 2025 lên mức 3,4 tỷ kWh. Thứ hai, biên lợi nhuận gộp kỳ vọng mở rộng nhờ khấu hao xong máy móc thiết bị. Thứ 3, sức khỏe tài chính lành mạnh, khả năng chi trả cổ tức cao.

NT2 vừa ra thông báo điều chỉnh kế hoạch tổ chức ĐHĐCĐ thường niên năm 2026, theo đó, công ty sẽ điều chỉnh thời gian tổ chức đại hội từ ngày 22/4 sang ngày 28/5. Ngày đăng ký cuối cùng để thực hiện quyền tham dự ĐHĐCĐ thường niên năm 2026 là 24/4. Do vậy, công ty chưa công bố kế hoạch kinh doanh cho năm nay.

Tuy nhiên, theo thông tin từ VCBS, NT2 lên kế hoạch sơ bộ với sản lượng ở mức 3,4 tỷ kWh và doanh thu ở mức 8.087 tỷ đồng lần lượt tăng tăng 9% và 2% so với thực hiện 2025. Tuy nhiên, lợi nhuận sau thuế ở mức 556 tỷ đồng, giảm 51% so với thực hiện 2025 nhưng tăng 99% so với kế hoạch 2025.

Sản lượng điện của NT2 kỳ vọng tăng trưởng khoảng 9% trong năm 2026 nhờ vào nhu cầu tiêu thụ điện dự kiến tăng trưởng khoảng 8,5%. Trong khi đó, công ty hoạt động ổn định với nguồn khí ổn định và được ưu tiên hàng đầu, El Nino được IRI dự báo quay trở lại trong nửa cuối năm 2026 và cuối cùng là giá bán điện của NT2 có sức cạnh tranh tốt hơn so với điện LNG.

Ngoài ra, biên lợi nhuận gộp kỳ vọng cải thiện nhờ khấu hao xong máy móc thiết bị. Từ 2026, VCBS ước tính NT2 giảm chi phí khấu hao khoảng 450 tỷ đồng từ đó cải thiện biên lợi nhuận gộp.

Với lợi nhuận sau thuế năm 2025 ở mức 1.130 tỷ đồng cùng với cơ cấu tài chính tương đối vững mạnh sau khi hoàn thành nghĩa vụ vay nợ dài hạn và NT2 có lịch sử chi trả cổ tức tiền mặt dồi dào. Theo đó, VCBS kỳ vọng rằng trong năm 2026, NT2 sẽ chi trả cổ tức tiền mặt tối thiểu 2.500 đồng/cp.