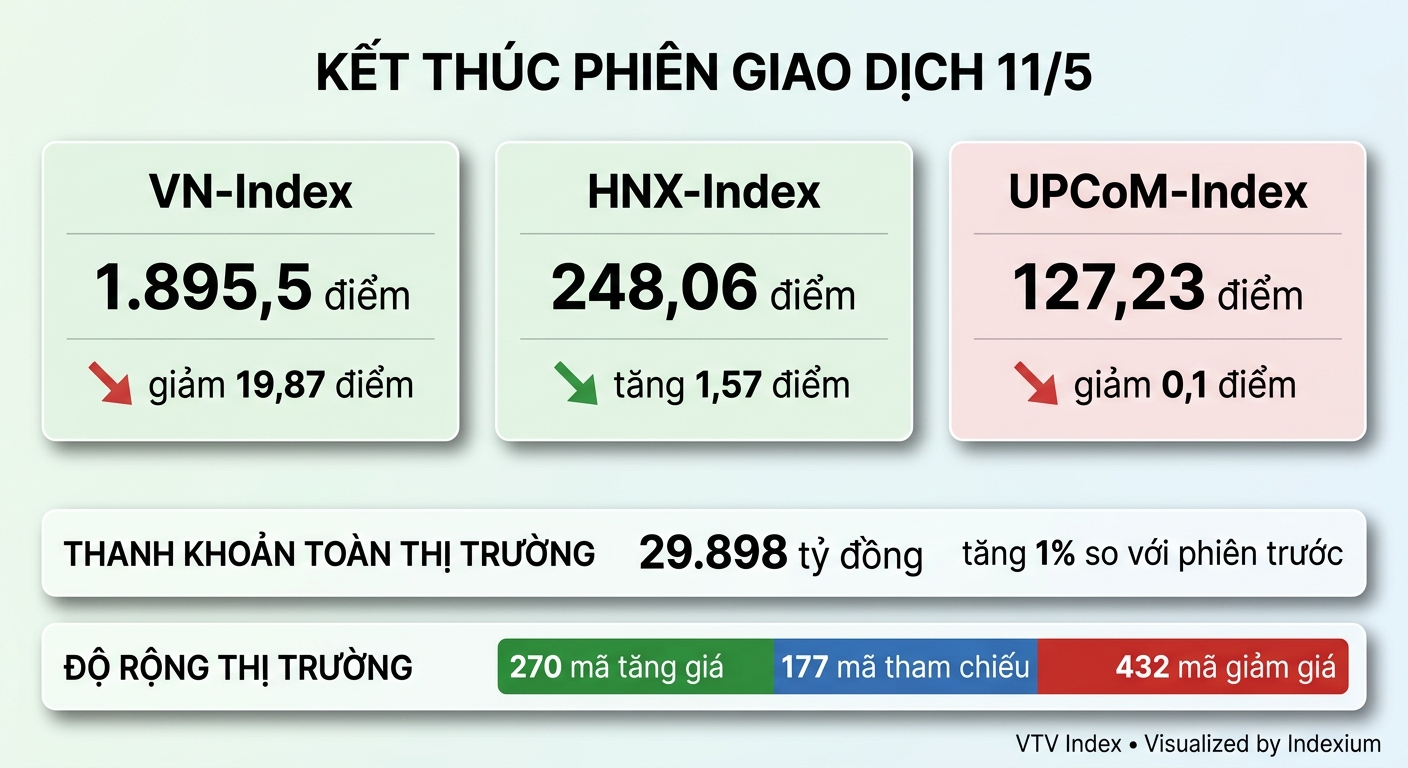

Kết thúc giao dịch, chỉ số 3 sàn có diễn biến trái chiều. VN-Index giảm 19,87 điểm, tương ứng 1,04% về 1.895,5 điểm nhưng HNX-Index tăng 1,57 điểm, tương ứng 0,64% lên 248,06 điểm và UPCoM-Index giảm 0,1 điểm, tương ứng 0,08% về 127,23 điểm.

Thanh khoản toàn thị trường hơn 29,898 tỷ đồng, tăng 1% so với phiên trước. Sắc đỏ bao phủ với 432 mã giảm điểm, chỉ có 270 mã tăng điểm và 177 mã đứng giá.

Trên HOSE, VN-Index mở cửa tương đối tích cực nhờ lực kéo từ nhóm ngân hàng với một số cổ phiếu như OCB, BVB, EIB, LPB, VCB, …, chứng khoán như SHS, VIX, VCI, SSI, … và một số cổ phiếu bất động sản như CII, DXG, CEO, …. Tuy nhiên, càng về cuối phiên, đặc biệt sau 14h, áp lực chốt lời lan rộng khiến VN-Index lao dốc nhanh.

Về mặt kỹ thuật, VN-Index tạo mẫu hình “rút chân thất bại” tại vùng kháng cự mạnh quanh 1.920–1.930 điểm nhưng vẫn nằm trên MA20 và MA50 nên xu hướng trung hạn chưa bị phá vỡ. Tuy nhiên cây nến giảm mạnh cuối phiên với thanh khoản cao cho thấy áp lực phân phối ngắn hạn đã xuất hiện. Chỉ số dòng tiền (MFI) ở vùng cao trên 70 cho thấy thị trường đã vào trạng thái quá nóng ngắn hạn.

Thanh khoản vẫn neo cao hơn bình quân 20 phiên với hơn 28.000 tỷ đồng, riêng khối lượng khớp lệnh HOSE đạt gần 961 triệu cổ phiếu cho thấy hoạt động phân phối ngắn hạn diễn ra khá mạnh, độ rộng trên HOSE nghiêng hẳn về bên bán với 213 mã giảm so với chỉ hơn 100 mã tăng. Điều này phản ánh tâm lý nhà đầu tư ngắn hạn bắt đầu hiện thực hóa lợi nhuận sau nhịp tăng nóng và dòng tiền vẫn còn trong thị trường nhưng đang luân chuyển rất nhanh giữa các nhóm ngành thay vì đồng thuận kéo chỉ số.

Nếu VN-Index giữ được vùng 1.880 điểm thì đây nhiều khả năng chỉ là nhịp rung lắc kỹ thuật sau tăng nóng. Ngược lại, nếu thủng vùng này với thanh khoản lớn, thị trường có thể bước vào nhịp điều chỉnh sâu hơn

Nhóm Bất động sản tác động tiêu cực đến VN-Index nhất với đầu tàu là VIC và VHM. Chỉ riêng 2 cổ phiếu này đã lấy đi 7,73 điểm của chỉ số. Ngoài ra, một số cổ phiếu khác trong ngành như VRE, NVL, KBC, VPI, TCH, … đồng loạt đỏ mạnh cũng tạo áp lực đáng kể. Một số mã vẫn giữ được sắc xanh như DXG, CEO, DIG nhưng không đủ cân bằng áp lực bán.

Về tổng thể, việc bán này là hoạt động chốt lời sau chuỗi tăng rất mạnh trước đó và dòng tiền đầu cơ vẫn hiện diện nhưng đã bắt đầu phân hóa mạnh.

Bên cạnh nhóm bất động sản, các cổ phiếu ngân hàng cũng là nguyên nhân đẩy chỉ số giảm sâu khi không còn giữ vai trò dẫn dắt như các phiên trước với BID, CTG, STB, TPB, HDB giảm khá mạnh hay TCB, VCB, MBB, VPB cũng chịu áp lực bán. Một vài điểm sáng như EIB, LPB, OCB, BVB, … nhưng lại không mang tính dẫn dắt và tác động đến chỉ số. Điều này cho thấy dòng tiền đang rút khỏi nhóm vốn hóa lớn để cơ cấu và thị trường thiếu trụ đỡ khi ngân hàng và bất động sản cùng suy yếu.

Điểm sáng hiếm hoi của thị trường là nhóm các cổ phiếu nhỏ. Dù thị trường giảm điểm mạnh nhưng nhiều cổ phiếu Midcap và nhóm đầu cơ vẫn bùng nổ như CII tăng 6,78%, GEX tăng 1,79%, GEE tăng 3,91%, GEL tăng 6,92% BSR tăng 6,94% hay DCM tăng 6,72%,… điều này cho thấy dòng tiền chưa rút khỏi thị trường mà chỉ đang luân chuyển và khẩu vị rủi ro của nhà đầu tư vẫn cao với các nhóm mang tính “câu chuyện” riêng vẫn hút tiền rất mạnh. Trong phiên hôm nay, nhóm năng lượng, đầu tư công, hạ tầng và một phần cổ phiếu đầu cơ tiếp tục là nơi trú ẩn của dòng tiền ngắn hạn.

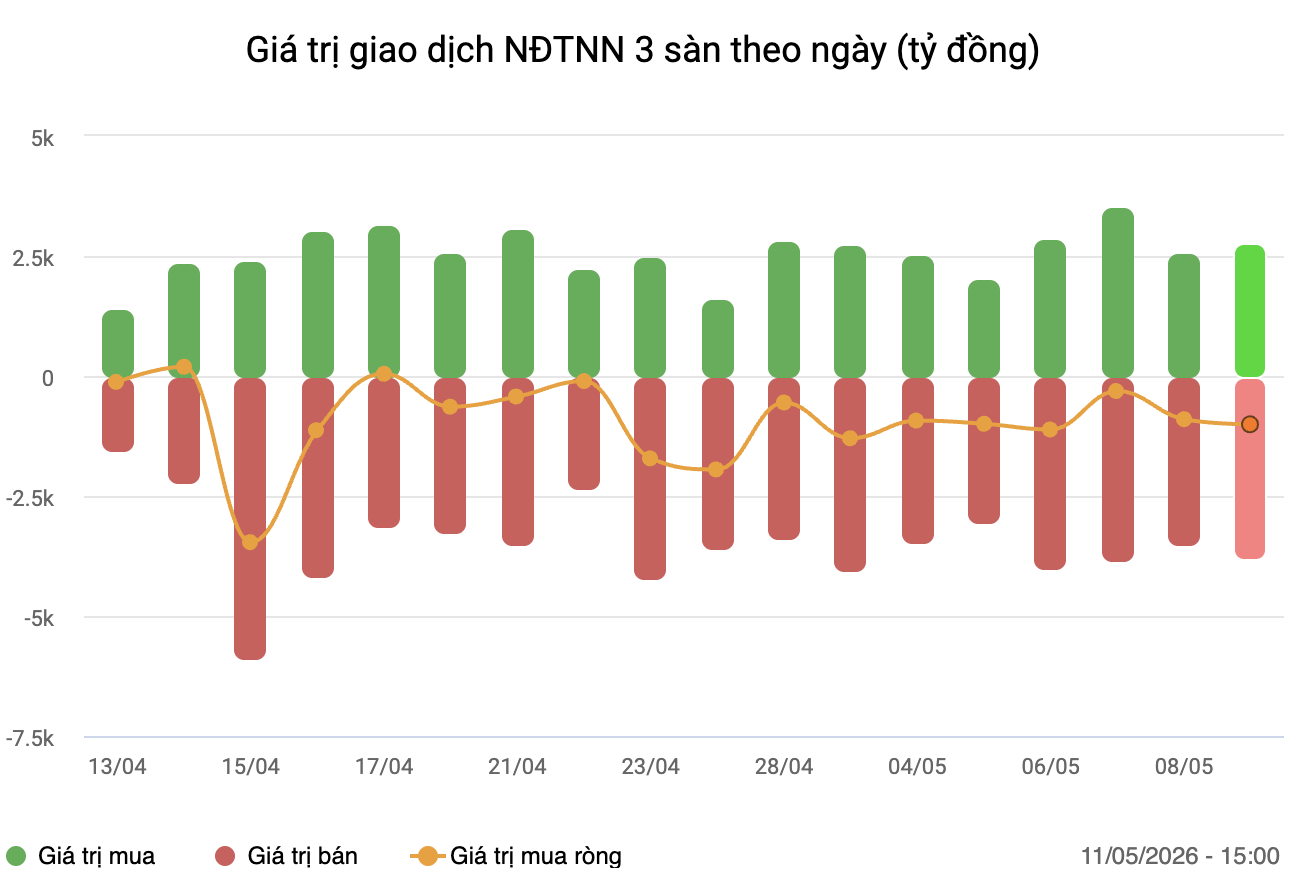

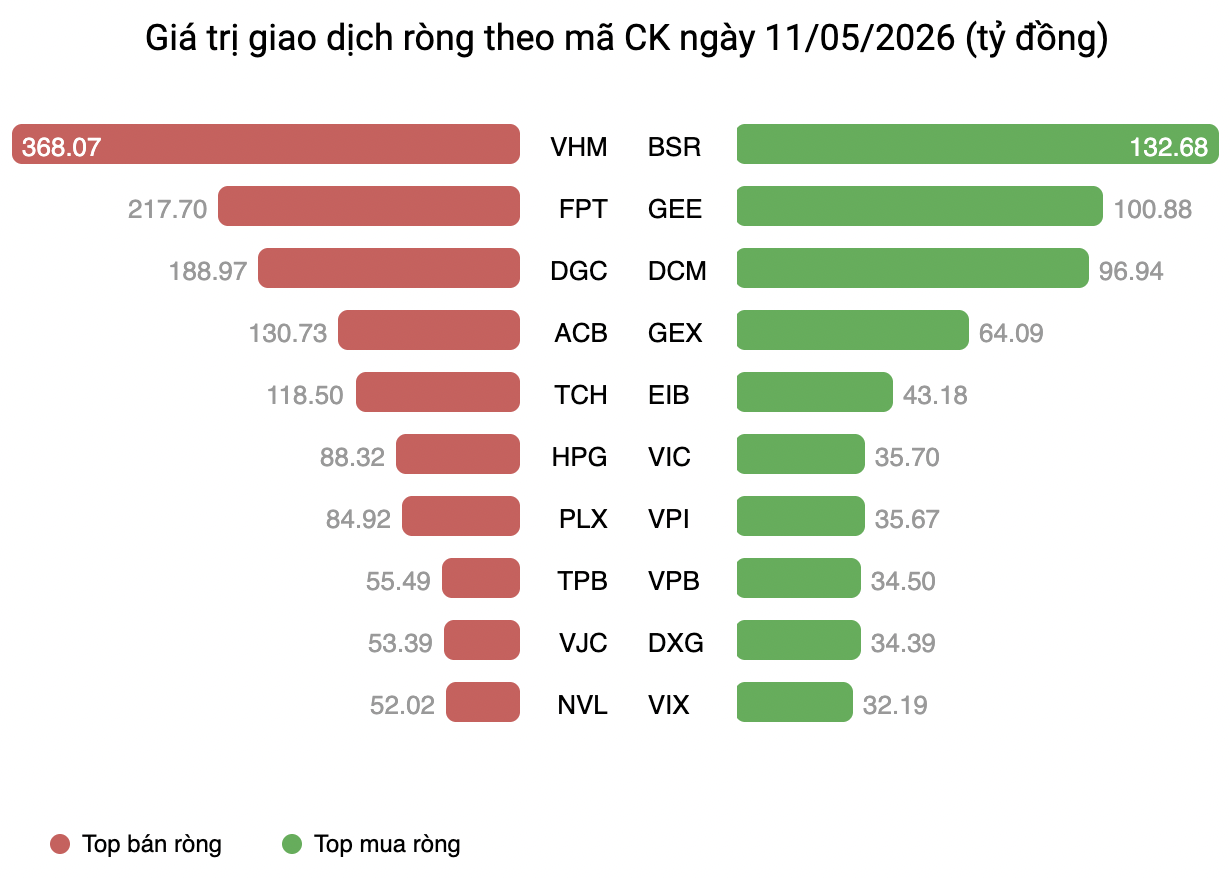

Khối ngoại phiên 11/5 giao dịch gần 6.500 tỷ đồng và tiếp tục bán ròng mạnh với gần 1.019,5 tỷ đồng với VHM, FPT, DGC, ACB, TCH là những cổ phiếu bị bán trên 100 tỷ đồng, ở chiều mua, BSR, GEE, DCM là 3 cổ phiếu được mua mạnh nhất với lần lượt 133 tỷ đồng, 101 tỷ đồng và 97 tỷ đồng. Chuỗi bán ròng kéo dài của khối ngoại đang tạo áp lực lớn lên các cổ phiếu vốn hóa lớn, đặc biệt là nhóm VN30.

Nhìn tổng thể, thị trường hiện vẫn đang trong xu hướng tăng trung hạn, nhưng biến động ngắn hạn đã bước sang trạng thái khó chịu hơn và đòi hỏi nhà đầu tư phải chọn lọc cổ phiếu kỹ hơn thay vì “mua gì cũng thắng” như giai đoạn trước.