Đại hội thường niên 2026 của Sơn Hà. Ảnh: TL

Sáng 24/4 tại Hà Nội, CTCP Quốc tế Sơn Hà tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2026, thông qua toàn bộ tờ trình trong bối cảnh doanh nghiệp bước qua giai đoạn đầu tư nền tảng.

Báo cáo kết quả năm 2025, Sơn Hà ghi nhận doanh thu thuần 11.765 tỷ đồng, tăng 4,5% so với năm trước và vượt 1,9% kế hoạch. Lợi nhuận gộp đạt khoảng 1.000 tỷ đồng, tương ứng biên gộp 8,5%, gần như đi ngang so với mặt bằng trước đó.

Ở tầng lợi nhuận, doanh nghiệp ghi nhận 82,3 tỷ đồng lợi nhuận sau thuế, thực hiện được 71% kế hoạch. Tuy nhiên, nếu tách yếu tố bất thường của năm 2024, phần lợi nhuận từ hoạt động cốt lõi năm 2025 vẫn tăng thêm khoảng 27 tỷ đồng.

Bước sang năm 2026, Sơn Hà đặt kế hoạch doanh thu hợp nhất 13.000 tỷ đồng, lợi nhuận sau thuế đạt 87 tỷ đồng, đồng thời dự kiến duy trì mức cổ tức khoảng 5%.

“Chi phí chuyển đổi” và tái cấu trúc hệ sinh thái tăng trưởng

Ban lãnh đạo Sơn Hà nhìn nhận giai đoạn vừa qua là quá trình “đầu tư tạo nền”, kéo theo áp lực chi phí và làm suy giảm hiệu quả ngắn hạn.

Theo Chủ tịch HĐQT Lê Vĩnh Sơn, doanh nghiệp đã chủ động chuyển dịch khỏi các sản phẩm truyền thống có dấu hiệu bão hòa như bồn nước, sang các dòng sản phẩm công nghiệp và xuất khẩu. Việc mở rộng này giúp doanh thu tăng, nhưng đồng thời kéo theo chi phí khấu hao, chi phí tài chính và chi phí vận hành ở mức cao.

Song song, chiến lược thị trường cũng được điều chỉnh theo hướng phân tán rủi ro. Tỷ trọng xuất khẩu vào Ấn Độ - từng chiếm 80-90% - hiện đã giảm xuống dưới 30%. Doanh nghiệp mở rộng hiện diện tại hơn 50 quốc gia, với mỗi kỳ hội chợ quốc tế ghi nhận thêm khoảng 100 khách hàng mới.

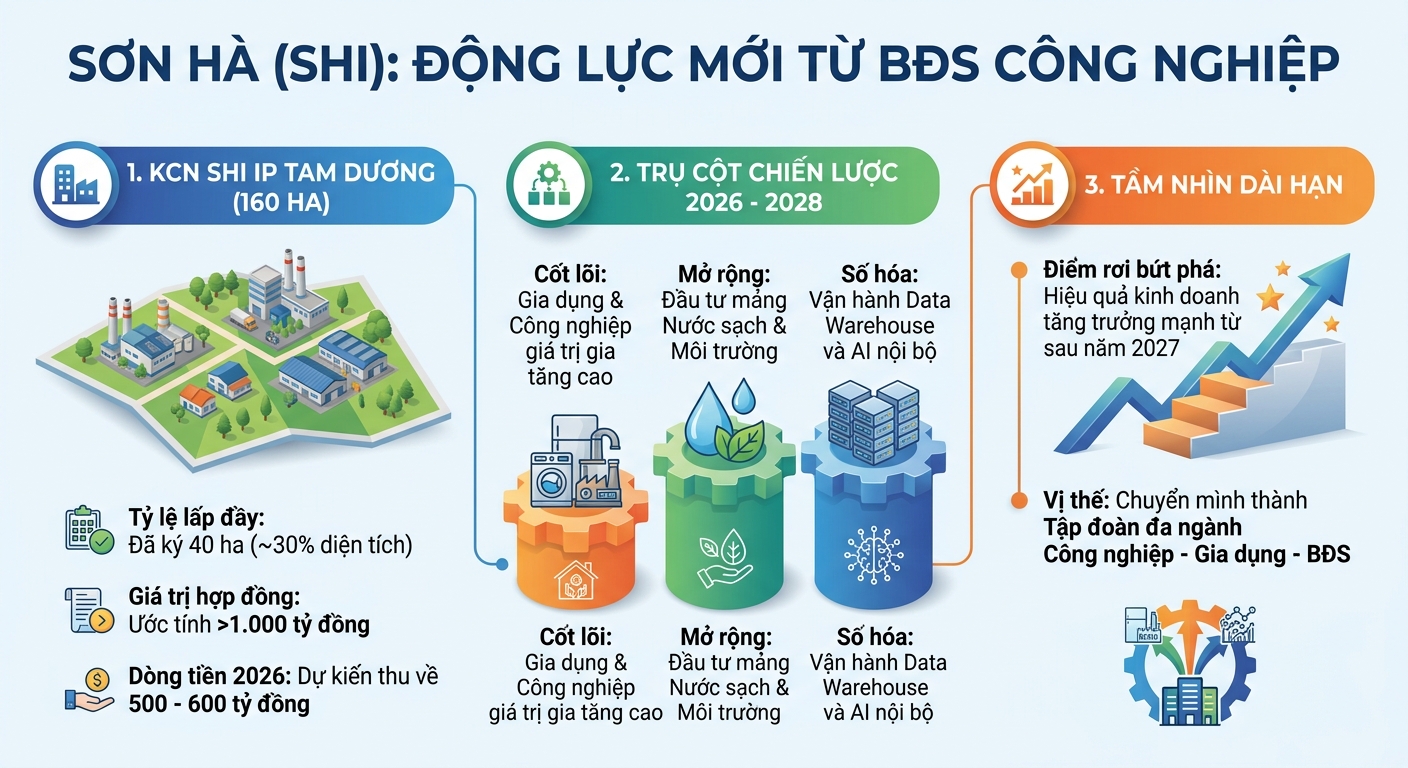

Ở góc độ quản trị, chuyển đổi số và AI được đưa vào như một trụ cột vận hành. Sơn Hà đang xây dựng hệ thống Big Data và Data Warehouse (kho dữ liệu) để đồng bộ dữ liệu toàn Tập đoàn, đồng thời phát triển AI nội bộ nhằm kiểm soát bảo mật và tối ưu chi phí nhân sự. Quá trình này đi kèm tái cấu trúc liên tục, khi các công việc có thể tự động hóa được thay thế dần.

Ban lãnh đạo cho rằng đây là giai đoạn đầu tư cho chu kỳ 3-5 năm, với kỳ vọng từ 2027-2028, các sản phẩm mới - đặc biệt là những sản phẩm trong nước chưa sản xuất nhưng có nhu cầu lớn - sẽ bắt đầu đóng góp rõ rệt vào lợi nhuận.

Ba trụ tăng trưởng và dòng tiền kỳ vọng từ 2026-2028

Trong cấu trúc tăng trưởng mới, Sơn Hà định hình ba động lực chính cho giai đoạn tới.

Thứ nhất là bất động sản công nghiệp, với dự án Khu công nghiệp SHI IP Tam Dương. Đến cuối năm 2025, doanh nghiệp đã ký hợp đồng cho thuê khoảng 40 ha, tương đương gần 30% diện tích thương phẩm, với tổng giá trị hơn 1.000 tỷ đồng.

Khu công nghiệp SHI IP Tam Dương rộng 162,33ha, nằm ở vị trí chiến lược khu vực phía Bắc. Ảnh: S.H

Dòng tiền từ dự án dự kiến bắt đầu ghi nhận từ sau quý II/2026, với khoảng 500-600 tỷ đồng trong năm, và sẽ tăng mạnh trong giai đoạn 2027-2028. Khi hoàn tất giải phóng mặt bằng, khả năng lấp đầy được đánh giá thuận lợi nhờ nhu cầu thuê đất tích cực, qua đó có thể tạo tác động đáng kể lên cấu trúc tài chính và lợi nhuận.

Thứ hai là lĩnh vực nước sạch và môi trường - mảng được định vị như trụ cột dài hạn. Sơn Hà đã tham gia đầu tư vào các công ty cấp nước và các dự án xử lý nước thải, trong bối cảnh nhu cầu hạ tầng môi trường ngày càng gia tăng.

Thứ ba là nâng cấp danh mục sản phẩm theo hướng giá trị gia tăng cao và tiêu chuẩn quốc tế, tiếp nối chiến lược chuyển dịch từ dân dụng sang công nghiệp và xuất khẩu.

Trong trung hạn, doanh nghiệp vẫn giữ sản xuất là trụ cột, đồng thời mở rộng sang các lĩnh vực bổ trợ có dòng tiền ổn định hơn. Các kế hoạch 5 năm đã được xây dựng, trong khi tầm nhìn 10 năm đang hoàn thiện, với định hướng tập trung vào năng lực cạnh tranh quốc tế.

Chu kỳ “hái quả” bắt đầu nhưng chưa phản ánh ngay vào lợi nhuận

Ban lãnh đạo Sơn Hà cho rằng giai đoạn hiện tại vẫn là quá trình chuyển tiếp giữa đầu tư và thu hoạch. Hiệu quả kinh doanh chưa đạt đỉnh do áp lực chi phí từ các khoản đầu tư trước đó.

Tuy nhiên, khi các dự án đi vào vận hành ổn định và chi phí đầu tư dần được hấp thụ, hiệu quả được kỳ vọng sẽ cải thiện từ sau 2026 và rõ nét hơn từ 2027 trở đi.

Trong bối cảnh môi trường kinh doanh còn nhiều biến động, từ chi phí đầu vào đến điều kiện tài chính, Sơn Hà lựa chọn duy trì sản xuất làm nền tảng, thay vì chuyển dịch sang các lĩnh vực mang tính chu kỳ hoặc đầu cơ.

Cách tiếp cận này giúp doanh nghiệp giữ được sự ổn định, đồng thời tạo nền cho các trụ tăng trưởng mới phát huy hiệu quả trong chu kỳ tiếp theo.