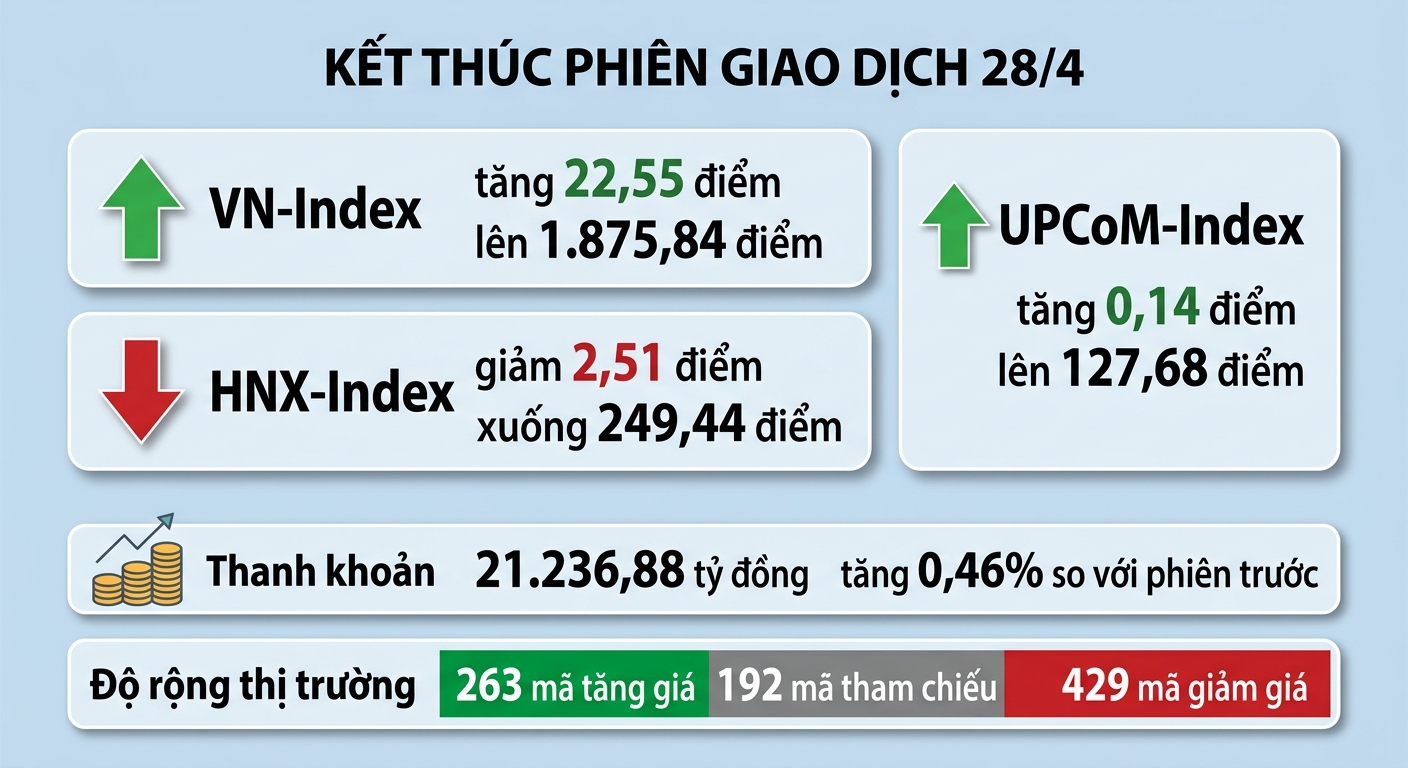

Kết thúc giao dịch 28/4, thị trường diễn biến trái ngược, VN-Index tăng 22,55 điểm, tương ứng 1,22% lên 1.875,84 điểm và UPCoM-Index tăng 0,14 điểm, tương ứng 0,11% lên 127,68 điểm. Tuy vậy, HNX-Index giảm 2,51 điểm, tương ứng 1% về 249,44 điểm.

Toàn thị trường có 262 mã tăng điểm, 192 mã tham chiếu nhưng có đến 429 mã giảm điểm, áp lực bán tại các cổ phiếu MidCap và SmallCap đang gia tăng đáng kể trước kỳ nghỉ lễ 30/4.

Về diễn biến giao dịch, trong phiên sáng, trọng tâm chỉ ở nhóm Vingroup. VN-Index tăng 1,77% tương đương 32,76 điểm thì VIC tăng 6,88%, VHM tăng 6,73% đã đem về tới gần 34 điểm. Trong phiên chiều, lực bán xuất hiện mạnh hơn ngay cả VIC cũng bị ảnh hưởng.

Chốt phiên, VIC thu hẹp đà tăng về 6,32%, VHM tăng trần và dư mua trần 158.800 cổ phiếu, VRE tăng trần lên mức giá 30.800 đồng/cp và cổ phiếu còn lại trong nhóm là VPL cũng tăng 3,44% lên 84.300 đồng/cp. Chỉ tính riêng nhóm Vingroup đã đóng góp 32,39 điểm vào đà tăng, như vậy nếu loại trừ nhóm này VN-Index sẽ giảm 9,84 điểm.

Bộ đôi cổ phiếu nhà Vingroup tiếp tục hút dòng tiền ấn tượng. VHM dẫn đầu thị trường khớp 1.399,4 tỷ đồng và VIC đứng thứ hai với 1.159,3 tỷ đồng. VRE cũng nằm trong top 10 với hơn 498 tỷ đồng. Tính riêng 3 cổ phiếu này chiếm gần 16% tổng giá trị khớp cả sàn HOSE.

Ngoài nhóm Vingroup, trên VN30 cũng có vài cổ phiếu khác khá mạnh như STB tăng 4,93%, SAB tăng 3,19%, MWG tăng 2,51%, FPT và TCB tăng trên 1%. VN30-Index chốt phiên tăng 29,98 điểm tương ứng 1,49% với 17 mã giảm/12 mã tăng. Thị trường đang phân hóa mạnh và các cổ phiếu lớn như nhóm Vingroup mới giúp chỉ số tăng điểm. Ở chiều giảm, trong 17 mã giảm giá có đến 10 mã giảm từ 1% trở lên trong đó, PLX giảm sàn, GAS giảm trên 6%, còn lại chỉ giảm từ quanh 2% trở xuống.

Tuần này thị trường chỉ giao dịch 2 phiên và dòng tiền có tín hiệu vận động rất chậm. Trong bối cảnh cung cầu đều kém, yếu tố trụ phát huy hiệu ứng nổi bật. VN-Index phiên 28/4 đã có thời điểm chốt cao hơn đỉnh hồi tháng 2, lên mức 1.886,05 điểm. Nếu các blue-chips khác ổn định và VIC, VHM tiếp tục được kéo lên, cơ hội để chỉ số chạm vùng đỉnh 1.900 điểm trước kỳ nghỉ lễ là hoàn toàn khả thi.

Tuy vậy, thị trường về tổng thể vẫn không hưởng ứng nhiều xu hướng điểm số này. Trên HOSE, chỉ có 107 mã tăng so với 210 mã giảm. Tuy trạng thái phân hóa vẫn có, nhưng rất ít cổ phiếu có biên độ dao động lớn. Nói cách khác, sức mạnh tổng thể ở cổ phiếu là rất kém.

Cụ thể, trong 107 cổ phiếu tăng giá chỉ có 53 mã tăng hơn 1% và trong 210 mã giảm chỉ có 121 mã giảm quá 1%. Đại đa số cổ phiếu vẫn đang dao động với biên độ rất hẹp. Đặc biệt, thanh khoản không cho thấy có sự hưng phấn nào. Chỉ có 26 cổ phiếu tăng giá đạt ngưỡng thanh khoản quá 10 tỷ đồng, với VIC, VHM và vài blue-chips khác chiếm gần hết. VPI khớp 298 tỷ, CII khớp 287 tỷ, TCH 251 tỷ, HCM khớp 187 tỷ, GEE khớp 107 tỷ là các cổ phiếu duy nhất còn lại đáng kể.

Ở phía giảm, do áp lực bán, có 53 cổ phiếu giao dịch vượt 30 tỷ đồng. PC1 đáng chú ý nhất khi mất thanh khoản sang phiên thứ 2 liên tục, kết thúc giao dịch có hơn 1,4 triệu cổ phiếu được chuyển giao và dư bán sàn còn hơn 23,5 triệu đơn vị. PC1 đã rơi về đáy tháng 12 năm ngoái và chưa có dấu hiệu cầu xuất hiện.

Thanh khoản thị trường chỉ 21.237 tỷ đồng, tăng 0,46% so với phiên trước. Đây là ngưỡng giao dịch rất thấp, phù hợp với trạng thái thị trường thận trọng trước kỳ nghỉ dài. Nhà đầu tư không có động lực trong ngắn hạn, nhất là khi rủi ro thông tin bất ngờ trong những ngày nghỉ là rất khó đoán.

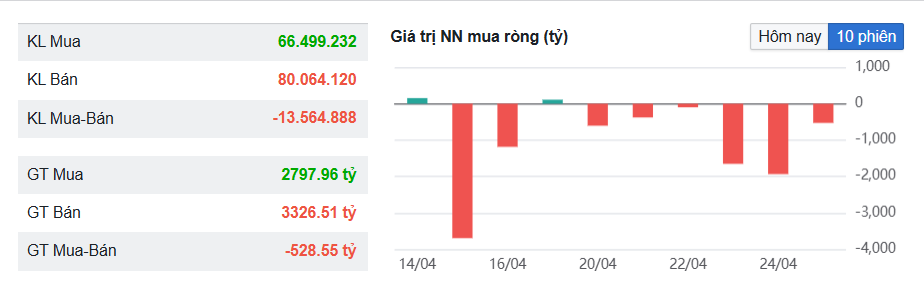

Nhà đầu tư nước ngoài giao dịch gần 6.100 tỷ đồng nhưng tiếp tục bán ròng hơn 528 tỷ đồng với FPT và VHM bị bán mạnh lần nhất lần lượt đạt 286 tỷ đồng và 167 tỷ đồng. Ở chiều mua, VRE, VIC, NVL là 3 cổ phiếu được mua mạnh nhất.