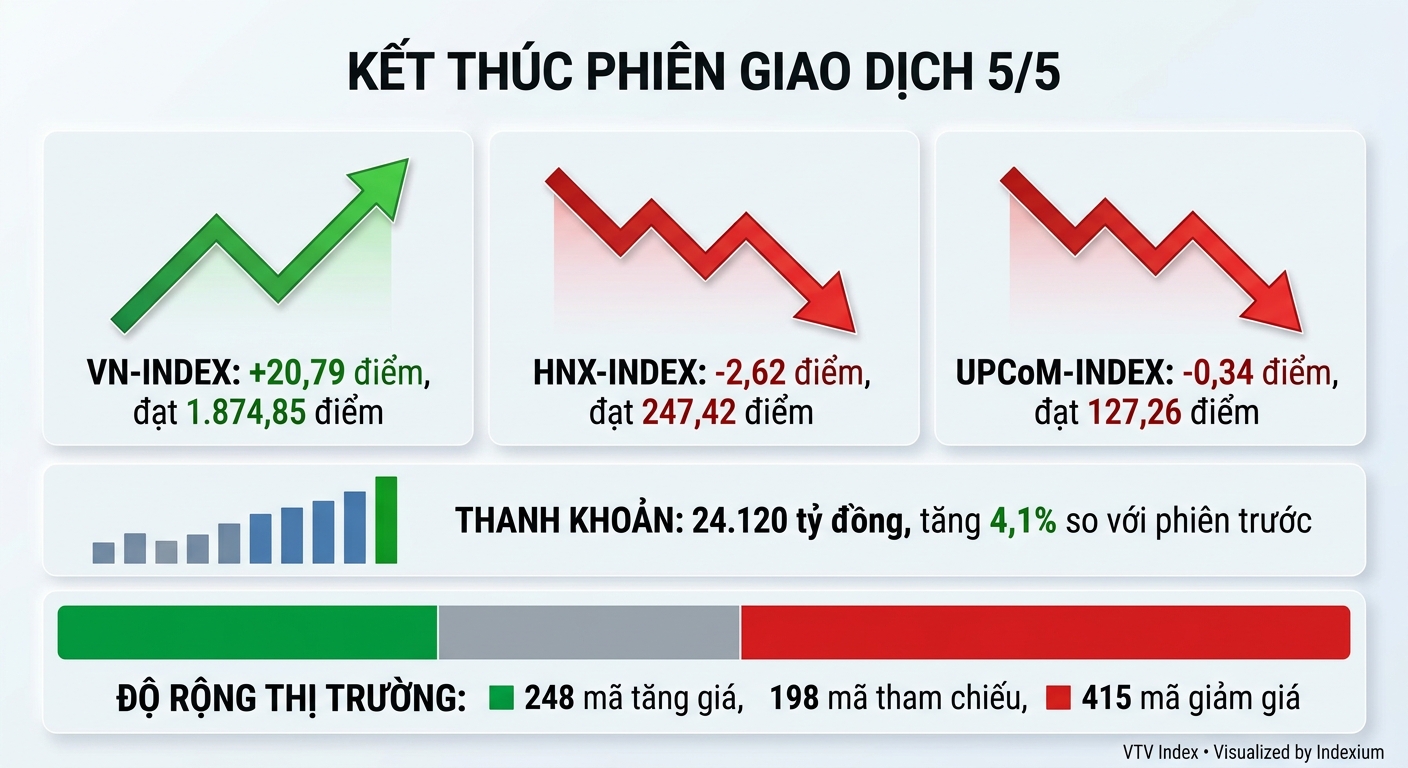

Kết phiên giao dịch 5/5, VN-Index có tác động bởi nhóm Vingroup và cổ phiếu năng lượng nên tăng 20,79 điểm, tương ứng 1,12% lên 1,874,85 điểm. Ngược lại, HNX-Index giảm 2,62 điểm, tương ứng 1,05% về 247,42 điểm và UPCoM-Index giảm 0,45 điểm, tương ứng 0,35% về 127,26 điểm. Độ rộng thị trường nghiêng về bên giảm với 415 mã giảm, 248 mã tăng và 198 mã đứng giá.

Thanh khoản toàn thị trường hơn 24.120 tỷ đồng, tăng 4,1% so với phiên trước, ngang với mức bình quân 20 phiên và chưa có đột biến.

Tác động chính tới chỉ số hiện tại vẫn ở một số cổ phiếu trụ với đầu tàu là nhóm Vingroup, đóng góp đến hơn 22 điểm vào mức tăng của VN-Index trong phiên 5/5. Trong đó, VIC tăng 3,54% lên trên vùng 219.300 đồng/cp, VHM tăng 6,48% lên vùng 151.200 đồng/cp, VRE tăng 4,45% lên vùng 35.200 đồng/cp - đây là phiên tăng thứ 4 liên tiếp của cổ phiếu này, còn VPL tăng 3,29% lên 88.000 đồng/cp.

VN-Index neo cao trong vùng đỉnh tháng 2/2026 chủ yếu nhờ nhóm Vingroup khiến thị trường trở nên rất khó đầu tư với đa phần nhà đầu tư, việc chọn sai cổ phiếu hoặc vội vã giải ngân sẽ dẫn đến áp lực cắt lỗ hoặc chấp nhận bị kẹt lại.

Trong khi đó, VN30 sắc đỏ chiếm ưu thế với 17 mã giảm điểm và chỉ 12 mã tăng điểm. Chỉ số đại diện nhóm này cũng “méo mó” khi tăng 0,59%, tương ứng tăng gần 12 điểm. Việc điều chỉnh vốn hóa của các cổ phiếu thành phần trong VN30-Index cũng không thể hạn chế hết được tác động của các trụ.

Nhóm tăng giá phiên 5/5 ngoài các mã “họ Vin” thì không nhiều cổ phiếu đáng chú ý. Toàn sàn HOSE chỉ có thêm 14 mã khác tăng hơn 1% với thanh khoản ở mức khá. Như, GEE tăng 6,91% với hơn 165 tỷ, PVT tăng 6,74% với hơn 289 tỷ, BSR tăng 5,94% với gần 644 tỷ, PVD tăng 3,94% với hơn 165,5 tỷ, VPB tăng 3,9% với hơn 606 tỷ,…, hay PLX, DCM, GEX, MSB là những mã còn lại tăng trên 1% với giá trị giao dịch trên 100 tỷ đồng. Chiếm hơn phân nửa trong số này là các cổ phiếu năng lượng.

Như vậy, về tổng thể tuy độ rộng sàn HOSE có 97 mã tăng và 213 mã giảm, cơ hội để lựa chọn trúng cổ phiếu “xanh” là không nhiều, chưa kể số có thanh khoản tốt lại càng ít.

Ở phía giảm giá, toàn sàn HOSE là 101/213 mã có mức giảm từ 1% trở lên. Bức tranh tương phản đáng kể so với điểm số. Khá nhiều trụ đỏ lửa như VCB, BID, CTG, TCB, HPG, MBB, HDB, ACB, MWG, … Đây đều là các cổ phiếu thuộc Top 20 vốn hóa lớn nhất trên HOSE. Từ góc độ tích cực, nếu không có nhóm Vin “bóp méo” điểm số thì thị trường thậm chí có thể rơi vào hoảng loạn khi điểm số mất quá nhiều.

Các cổ phiếu vừa và nhỏ đang chịu ảnh hưởng mạnh từ dòng tiền rút ra ngắn hạn, chỉ riêng nhóm giảm quá 2% cũng tới hàng chục mã: TDH giảm 7%, VNE giảm 6,89%, BFC giảm 5,03%, NVL giảm 6,81%, PC1 giảm 3,28%, NLG giảm 2,88%, CII giảm 3,15%,... Những cổ phiếu này đều có thanh khoản rất cao, hầu hết trên trăm tỷ đồng mỗi mã.

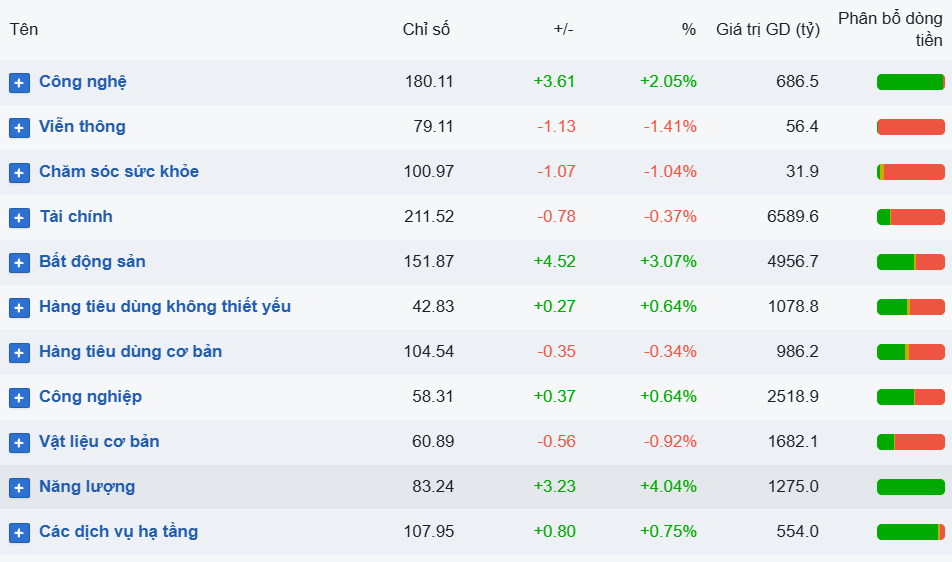

Về diễn biến ngành, có 6 ngành tăng và 5 ngành giảm. Tăng mạnh nhất là năng lượng với 4,52%, ở chiều giảm, mạnh nhất là viễn thông với 1,13%.

Diễn biến điều chỉnh ở nhiều cổ phiếu phiên 5/5 chịu tác động nhất định từ bối cảnh thế giới khi có những tín hiệu căng thẳng mới. Xung đột nóng nổ ra cục bộ, chứng khoán thế giới giảm đêm qua, giá dầu tăng mạnh… Bối cảnh êm đềm kéo dài vài tuần nay bắt đầu có tín hiệu đi đến thời điểm phải đột phá và có nguy cơ xấu hơn.

Trong khi đó thị trường đã điều chỉnh sẵn ở cổ phiếu từ trước kỳ nghỉ lễ kéo dài và VN-Index không phản ánh đúng rủi ro đang có. 4 phiên trước và sau kỳ nghỉ, dòng tiền đã có tín hiệu thận trọng, thanh khoản khớp lệnh rơi xuống mặt bằng rất thấp.

Nhà đầu tư nước ngoài phiên 5/5 chỉ giao dịch gần 5.000 tỷ đồng, nhưng tiếp tục bán ròng phiên thứ 9 liên tiếp với giá trị 996,5 tỷ đồng. Các cổ phiếu bị bán mạnh là ACB với gần 427 tỷ, HPG với gần 285 tỷ, FPT gần 134 tỷ, VCB hơn 87 tỷ, KDH gần 72 tỷ, GEX hơn 60 tỷ, TCH gần 57 tỷ hay NVL gần 55 tỷ. Phía mua ròng có POW gần 143 tỷ, PVT hơn 69 tỷ, VHM gần 69 tỷ, VRE gần 51 tỷ.