Vietcap vừa công bố báo cáo cập nhật ngành điện với nhiều điều chỉnh đáng chú ý về triển vọng nhu cầu tiêu thụ điện, diễn biến thời tiết và triển vọng lợi nhuận của các doanh nghiệp phát điện.

Nâng dự báo nhu cầu điện, kỳ vọng giá điện thị trường tiếp tục tăng

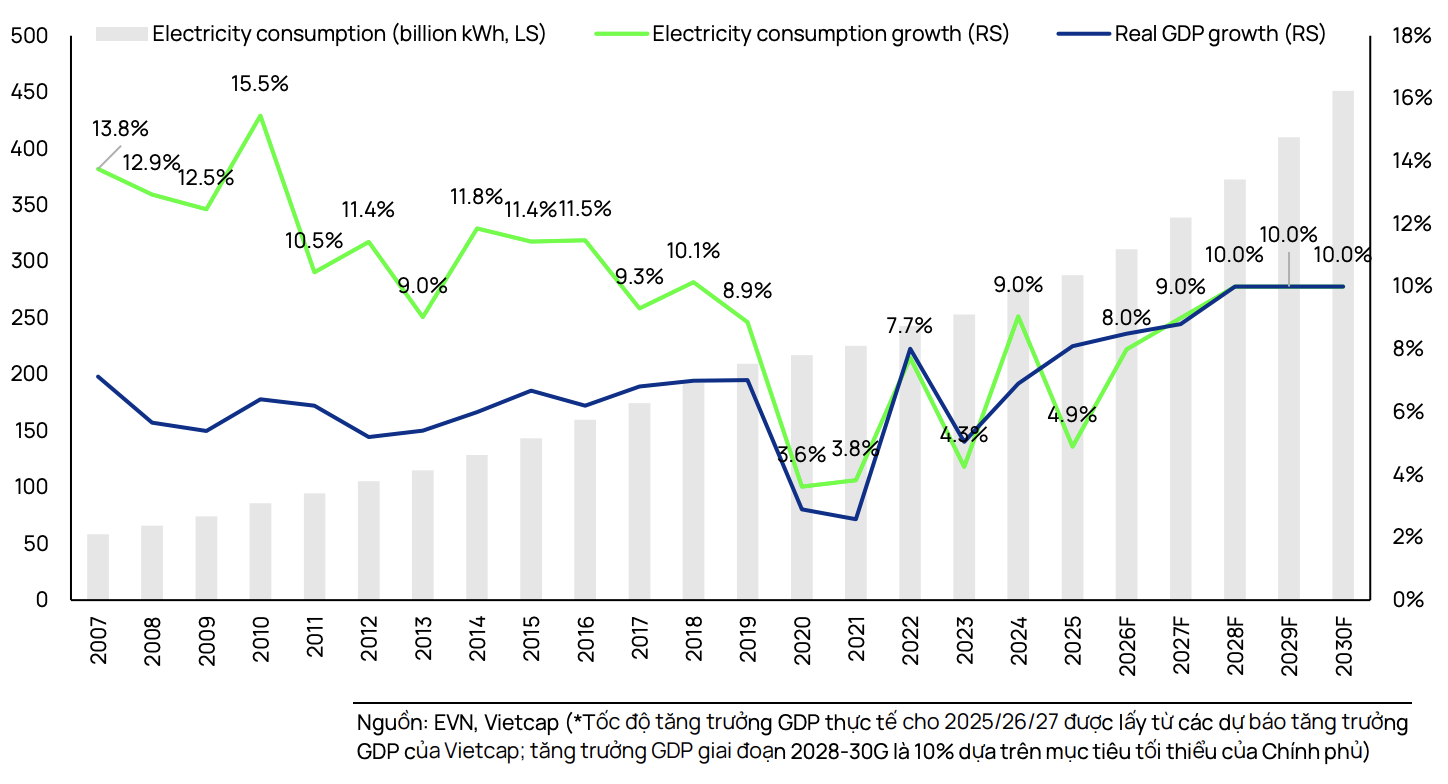

Theo số liệu từ Cục Điện lực Việt Nam, sản lượng điện tiêu thụ trong 5 tháng đầu năm 2026 tăng 8,7% so với cùng kỳ, cao hơn mức tăng 6,5% của quý I. Trong đó, miền Bắc dẫn đầu với mức tăng trưởng 11,1%, vượt xa miền Trung (7,8%) và miền Nam (5,6%).

Vietcap cho rằng mức tăng này phản ánh tác động từ thời tiết nắng nóng kéo dài cùng sự phục hồi của hoạt động sản xuất công nghiệp. Trên cơ sở đó, công ty chứng khoán đã nâng dự báo tăng trưởng nhu cầu điện năm 2026 từ 7,5% lên 8% trong kịch bản cơ sở.

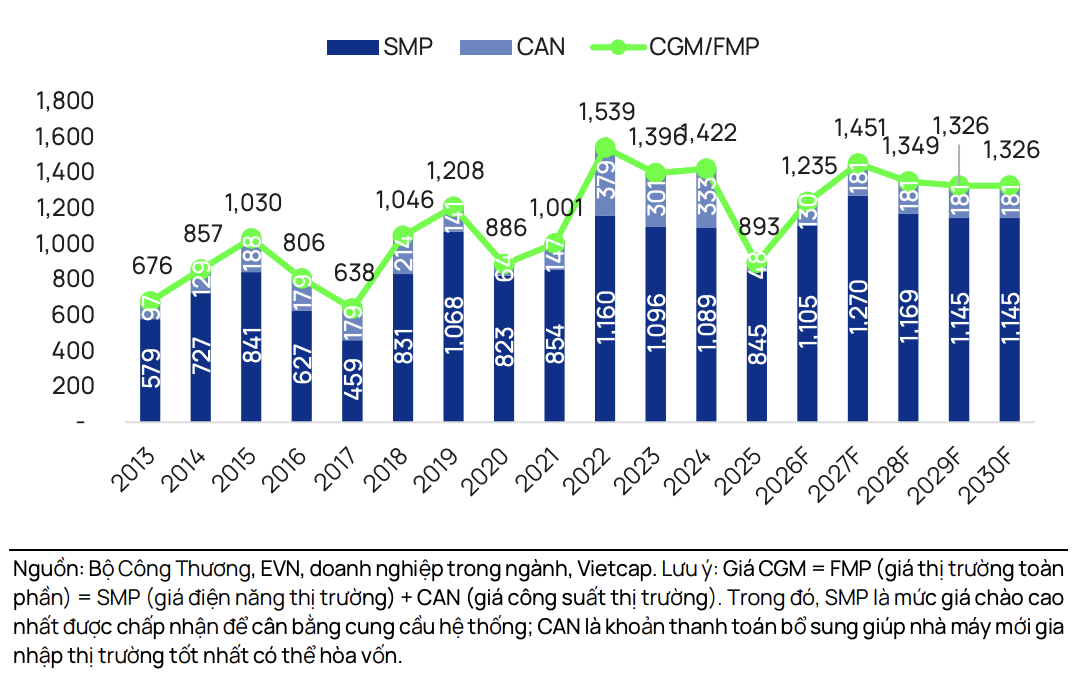

Cùng với nhu cầu tiêu thụ tăng, giá trên thị trường phát điện cạnh tranh (CGM) cũng ghi nhận xu hướng đi lên. Trong 4 tháng đầu năm, giá CGM bình quân đạt 1.401 đồng/kWh, tăng 9% so với cùng kỳ.

Vietcap đã nâng dự báo giá CGM bình quân năm 2026 lên 1.235 đồng/kWh, tương ứng mức tăng 38% so với năm trước. Theo đơn vị này, triển vọng giá điện được hỗ trợ bởi nhu cầu tiêu thụ cao cùng giả định giá than tăng khoảng 23% so với đầu năm.

El Nino trở lại, nhiệt điện được đánh giá hưởng lợi hơn thủy điện

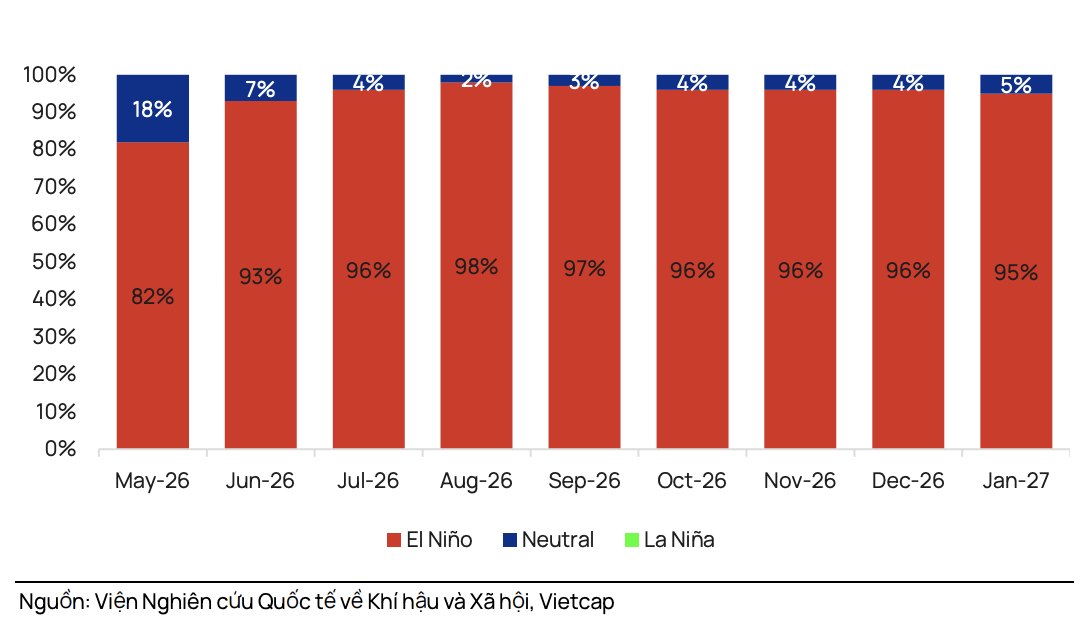

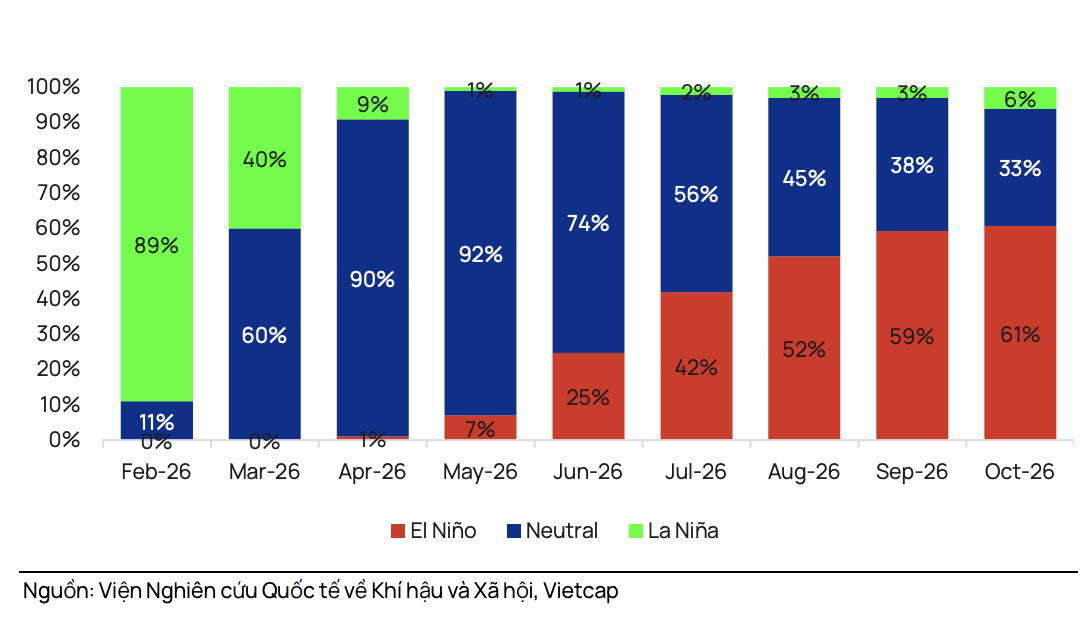

Một trong những thay đổi đáng chú ý nhất trong báo cáo là việc Vietcap cập nhật triển vọng thời tiết. Dẫn các dự báo đồng thuận từ Viện Nghiên cứu Quốc tế về Khí hậu và Xã hội (IRICS) và Cơ quan Quản lý Khí quyển và Đại dương Quốc gia Hoa Kỳ (NOAA), công ty chứng khoán cho biết xác suất xuất hiện El Nino trong giai đoạn từ tháng 5 đến tháng 9/2026 hiện ở mức 82% - 98%, tăng mạnh so với vùng dự báo 7% - 59% hồi tháng 2.

Theo Vietcap, El Nino tạo ra tác động đồng thời lên cả cung và cầu điện. Nắng nóng kéo dài làm gia tăng nhu cầu sử dụng điện, trong khi lượng nước về hồ giảm khiến sản lượng thủy điện chịu áp lực.

Trong bối cảnh đó, nhiệt điện than và điện khí được kỳ vọng sẽ gia tăng tỷ lệ huy động để bù đắp phần thiếu hụt từ thủy điện, qua đó hưởng lợi từ nhu cầu điện cao và mặt bằng giá điện thuận lợi hơn.

POW và REE được đánh giá tích cực, một số doanh nghiệp đối mặt thách thức

Vietcap đánh giá PV Power (HOSE: POW) là một trong những doanh nghiệp có triển vọng cải thiện kết quả kinh doanh nhờ giá bán điện bình quân tăng và sản lượng hợp đồng (Qc) của các nhà máy Nhơn Trạch 3 và Nhơn Trạch 4 cao hơn dự kiến. Bên cạnh đó, chi phí khấu hao thấp hơn kỳ vọng cũng là yếu tố hỗ trợ lợi nhuận.

Đối với Cơ Điện Lạnh (HOSE: REE), công ty chứng khoán này cho rằng mảng thủy điện có thể chịu tác động từ El Niño với lợi nhuận sau thuế dự kiến giảm khoảng 8%. Tuy nhiên, việc mở rộng công suất điện gió được kỳ vọng sẽ bù đắp đáng kể phần suy giảm từ thủy điện.

Ở chiều ngược lại, Vietcap tỏ ra thận trọng với Nhơn Trạch 2 (HOSE: NT2) do chênh lệch giá đầu vào - đầu ra thấp hơn dự kiến cùng áp lực chi phí nhân công gia tăng. Nhiệt điện Quảng Ninh (UPCoM: QTP) được cho là sẽ chịu ảnh hưởng từ kế hoạch tạm dừng nhà máy trong quý IV/2026 để nâng cấp hệ thống xử lý khí thải, trong khi Nhiệt điện Phả Lại (HOSE: PPC) tiếp tục đối mặt với áp lực sau kết quả kinh doanh quý I thấp hơn kỳ vọng và kế hoạch kinh doanh tương đối thận trọng.

Nhìn về nửa cuối năm, Vietcap cho rằng nguy cơ thiếu điện cục bộ vẫn cần được theo dõi nếu El Nino diễn biến mạnh hơn dự báo. Bên cạnh đó, diễn biến giá nhiên liệu thế giới, đặc biệt là giá than, cùng chu kỳ thời tiết dài hạn khi La Nina được dự báo xuất hiện trở lại vào giai đoạn 2028-2029 sẽ là những yếu tố quan trọng tác động tới triển vọng ngành điện và định giá cổ phiếu điện trong thời gian tới.